ค่าใช้จ่ายของแต่ละอาชีพ

ค่าใช้จ่ายของแต่ละอาชีพ

เนื่องจากผู้มีเงินได้ประกอบอาชีพแตกต่างกัน มีความยากง่ายหรือต้นทุนที่แตกต่างกัน เพื่อความ เป็นธรรม ในกฎหมายจึงได้แบ่งลักษณะเงินได้(พึงประเมิน) ออกเป็นกลุ่มๆ ตามความเหมาะสมเพื่อกำหนด วิธีคำนวณภาษีให้เกิดความเป็นธรรมมากที่สุด ดังนี้

1. เงินได้ประเภทที่ 1 ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น

– เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ

– เงินค่าเช่าบ้านที่ได้รับจากนายจ้าง

– เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ซึ่งนายจ้างให้อยู่โดยไม่เสียค่าเช่า

– เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ

– เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เช่น มูลค่าของการได้รับประทานอาหาร เป็นต้น

2. เงินได้ประเภทที่ 2 ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น

– ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

– เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

– เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

– เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า

– เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

– เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

3. เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

4. เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เป็นต้น

(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม ไม่ว่าจะมี หลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอน กับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัท หรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น เป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่น ๆ ที่ได้จากการให้กู้ยืมหรือจากสิทธิเรียกร้องในหนี้ทุกชนิดไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

(ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายไทยให้จัดตั้งขึ้นโดยเฉพาะสำหรับให้กู้ยืมเงิน ฯลฯ

(ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล

(ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน

(จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือรับช่วงกันไว้รวมกัน

(ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันหรือรับช่วงกันหรือ เลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

(ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือ ตราสารแสดงสิทธิในหนี้ ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคา เป็นเงินได้เกินกว่าที่ลงทุน

เงินได้ประเภทที่ 4 ในหลาย ๆ กรณี กฎหมายให้สิทธิที่จะเลือกเสียภาษีโดยวิธีหักภาษี ณ ที่จ่าย แทนการนำไปรวมคำนวณกับเงินได้อื่นตามหลักทั่วไป ซึ่งจะทำให้ผู้มีเงินได้ที่ต้องเสียภาษีตามบัญชีอัตราภาษี ในอัตราที่สูงกว่าอัตราภาษี หัก ณ ที่จ่าย สามารถประหยัดภาษีได้

5. เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก

– การให้เช่าทรัพย์สิน

– การผิดสัญญาเช่าซื้อทรัพย์สิน

– การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

6. เงินได้ประเภทที่ 6 ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

7. เงินได้ประเภทที่ 7 ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

8. เงินได้ประเภทที่ 8 ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว

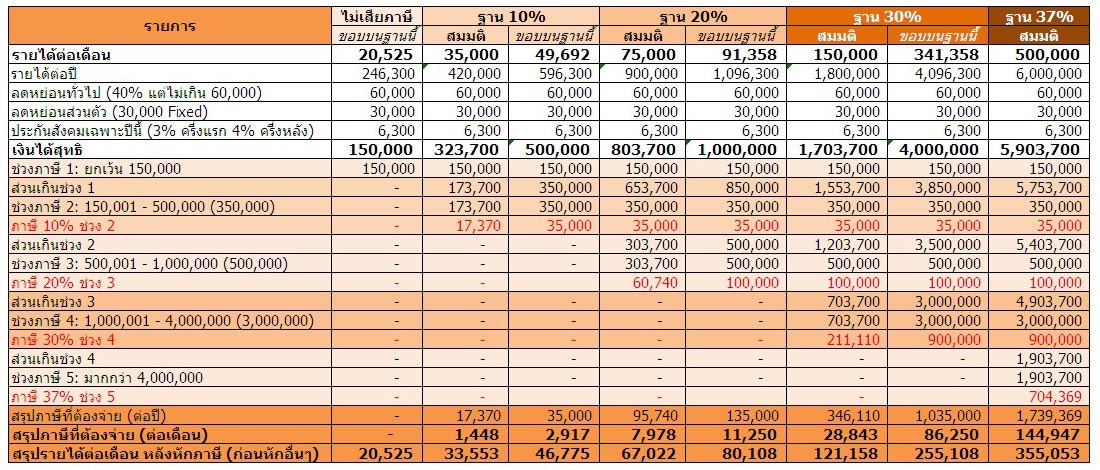

เงินได้พึงประเมินแต่ละประเภทจะคำนวณหักค่าใช้จ่ายได้ดังนี้

1. เงินได้พึงประเมินประเภทที่ 1 และ 2 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายให้หัก ค่าใช้จ่ายเป็นการเหมา ได้ตามเงื่อนไขที่กำหนด ดังนี้

(1) ผู้มีเงินได้สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 40 ของเงินได้แต่รวมกันแล้วต้อง ไม่เกิน 60,000 บาท

(2) ในกรณีสามีภริยา ต่างฝ่ายต่างมีเงินได้และความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษี ให้ต่างฝ่ายต่างหักค่าใช้จ่ายได้ร้อยละ 40 แต่ไม่เกินฝ่ายละ 60,000 บาท

2. เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามหลักเกณฑ์วิธีการและเงื่อนไขที่อธิบดีกำหนดในประกาศอธิบดีฯ (ฉบับที่ 45) ให้คำนวณภาษีตามเกณฑ์ในมาตรา 48(5) แห่งประมวลรัษฎากร เป็น เงินภาษีทั้งสิ้นเท่าใด ให้หักภาษี ณ ที่จ่ายไว้เท่านั้น การคำนวณตามเกณฑ์ในมาตรา 48(5) แห่งประมวลรัษฎากร มีหลักเกณฑ์ดังนี้

3. เงินได้พึงประเมินประเภทที่ 3 ในการคำนวณภาษีเงินได้บุคคลธรรมดากฎหมายยอมให้หักค่า ใช้จ่ายได้เฉพาะเงินได้ที่เป็นค่าแห่งลิขสิทธิ์ โดยให้หักเป็นการเหมาได้ร้อยละ 40 ของค่าแห่งลิขสิทธิ์แต่ไม่เกิน 60,000 บาท

สำหรับค่าแห่งกู๊ดวิลล์ หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะเป็นเงินรายปีอันได้มาจาก พินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล ไม่ยอมให้หักค่าใช้จ่ายใด ๆ ทั้งสิ้น

ในกรณีสามีและภริยาต่างฝ่ายต่างมีเงินได้ประเภทนี้ และความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษี ให้ต่างฝ่ายต่างหักค่าใช้จ่ายได้ตามเกณฑ์เดียวกัน

4. เงินได้พึงประเมินประเภทที่ 4 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายไม่ยอมให้หัก ค่าใช้จ่ายใดๆ ทั้งสิ้น

5. เงินได้พึงประเมินประเภทที่ 5 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายให้หักค่าใช้จ่ายได้ ดังนี้ คือ

(1) การให้เช่าทรัพย์สิน ผู้มีเงินได้มีสิทธิเลือกหักค่าใช้จ่ายวิธีใดวิธีหนึ่งดังนี้

ก. หักตามความจำเป็นและสมควรหรือ

ข. หักเป็นการเหมาในอัตราที่กำหนด

ผู้ให้เช่าทรัพย์สิน เรียกเก็บเงินกินเปล่า เงินแป๊ะเจี๊ยะ เงินค่าปลูกสร้าง หรือเงินค่าซ่อมแซม อีกส่วนหนึ่งนอกเหนือจากค่าเช่า หรือได้รับประโยชน์อื่น เช่น ได้กรรมสิทธิ์ในอาคารหรือโรงเรือนที่ผู้เช่าทำการก่อสร้างลงบนที่ดินของผู้ให้เช่าแล้วยกให้ เงินหรือกรรมสิทธิ์ในอาคารหรือโรงเรือนเป็นเงินได้พึงประเมินเนื่องจากการให้เช่าทรัพย์สินของผู้ให้เช่า

กรณีที่เจ้าของที่ดินทำสัญญาให้ผู้อื่นทำการปลูกสร้างอาคารหรือโรงเรือนที่ดินของตน โดย ผู้ปลูกสร้างยกกรรมสิทธิ์ในอาคารหรือโรงเรือนที่ปลูกสร้างนั้นให้แก่เจ้าของที่ดินเมื่อสร้างเสร็จ และเจ้าของที่ดินตกลงให้ผู้ปลูกสร้างเช่าหรือให้เช่าช่วงอาคารหรือโรงเรือน หรือตกลงให้ผู้สร้างจัดหาผู้เช่าอาคารหรือโรงเรือนนั้นโดยตรงจากเจ้าของที่ดินเป็นการตอบแทนภายในระยะเวลาที่กำหนด ให้คำนวณค่าแห่งอาคารหรือโรงเรือนนั้น เป็นเงินได้พึงประเมินของเจ้าของที่ดินตาม จำนวนปีแห่งอายุการเช่าใน อัตราร้อยละของมูลค่าอาคาร หรือ โรงเรือนในวันที่ได้รับกรรมสิทธิ์

(2) การผิดสัญญาเช่าซื้อทรัพย์สิน กฎหมายยอมให้ผู้มีเงินได้หักค่าใช้จ่ายเป็นการเหมา ได้ร้อยละ 20 วิธีเดียว

(3) การผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว กฎหมายยอมให้หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 20 วิธีเดียว

6. เงินได้พึงประเมินประเภทที่ 6 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายยอมให้เลือกหัก ค่าใช้จ่ายวิธีใดวิธีหนึ่งดังนี้

– ให้หักตามความจำเป็นและสมควรหรือ

– ให้หักเป็นการเหมาดังต่อไปนี้

– เงินได้จากการประกอบวิชาชีพอิสระ การประกอบโรคศิลป ให้หักค่าใช้จ่ายร้อยละ 60

– เงินได้จากการประกอบวิชาชีพอิสระนอกจาก 1) หักค่าใช้จ่ายได้ร้อยละ 30

7. เงินได้พึงประเมินประเภทที่ 7 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายยอมให้หักค่า ใช้จ่ายวิธีใดวิธีหนึ่ง ดังนี้

– หักตามความจำเป็นและสมควร หรือ

– หักเป็นการเหมาในอัตราร้อยละ 70

8. เงินได้พึงประเมินประเภทที่ 8 ในการคำนวณภาษีเงินได้บุคคลธรรมดา กฎหมายยอมให้เลือกหัก ค่าใช้จ่ายวิธีใดวิธีหนึ่ง ดังนี้

– หักตามความจำเป็นและสมควร หรือ

– หักเป็นการเหมาในอัตราร้อยละตามที่กฎหมายกำหนด

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต