วางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

คนไทยในวัยทำงานสามารถใช้สิทธิรักษาพยาบาลจากภาครัฐ เช่น

สิทธิประกันสุขภาพถ้วนหน้า (บัตรทอง)

สิทธิประกันสังคม

สิทธิข้าราชการ

สิทธิจากประกันกลุ่มของบริษัท

หากต้องการทำประกันสุขภาพเพิ่มเติม เพื่อให้ครอบคลุมค่าใช้จ่ายที่จะเกิดขึ้น อาจต้องพิจารณาเรื่อง

ความคุ้มครองของประกันกลุ่ม

เงินเฟ้อของค่ารักษาพยาบาล

ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวเนื่องในการเจ็บป่วย

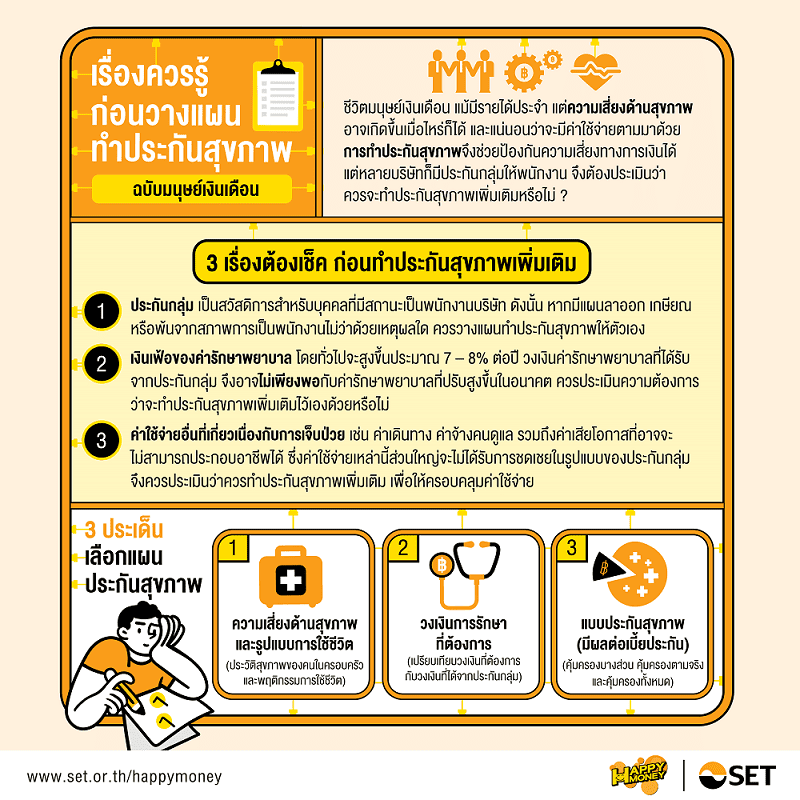

1. ประกันกลุ่ม

เป็นสวัสดิการที่บริษัทมีให้สำหรับบุคคลที่มีสถานะเป็นพนักงานของบริษัทเท่านั้น

หากพนักงานลาออก เกษียณ หรือพ้นจากสภาพการเป็นพนักงานของบริษัท สวัสดิการเหล่านั้นจะไม่ติดตัวตามมาด้วย ดังนั้น ผู้ที่วางแผนจะออกจากงาน โดยเฉพาะหากจะลาออกมาเป็นเจ้าของกิจการหรือทำงานอิสระเอง จึงมีความสำคัญและจำเป็นที่จะต้องวางแผนหรือคำนึงถึงเรื่องการทำประกันสุขภาพ เพื่อให้เป็นสวัสดิการของตนเองทดแทนประกันแบบกลุ่มที่เคยได้รับความคุ้มครอง

เพราะ อายุที่มากขึ้น และสุขภาพ ที่เปลี่ยนไป มีผลต่อการรับประกันภัยของบริษัทประกัน บริษัทประกันอาจจะรับทำประกันโดยมีเบี้ยประกันส่วนเพิ่ม หรืออาจจะไม่รับคุ้มครองความเจ็บป่วยที่มีขึ้นก่อนหน้า หรือไม่รับทำประกันเลยก็ได้

2. เงินเฟ้อของค่ารักษาพยาบาล 7 – 8% ต่อปี

ภายในระยะเวลา 8 – 10 ปี ค่ารักษาพยาบาลและค่าบริการทางการแพทย์ต่าง ๆ อาจปรับตัวเพิ่มขึ้นถึง 2 เท่า

วงเงินค่ารักษาพยาบาลที่มีอาจไม่เพียงพอในอนาคต จึงจำเป็นต้องพิจารณาในแต่ละบุคคลว่ามีความต้องการที่จะได้รับความคุ้มครองค่ารักษาพยาบาลจากประกันสุขภาพที่ทำเพิ่มเติมไว้เองด้วยหรือไม่

3. ค่าใช้จ่ายที่เกี่ยวเนื่องในการเจ็บป่วย

เช่น การเดินทางไปรับการรักษา

ค่าจ้างคนดูแลสำหรับกรณีที่ผู้ป่วยไม่สามารถช่วยเหลือตัวเองได้

ค่าเสียโอกาสจากการไม่ได้ไปประกอบอาชีพ

หากมีความจำเป็นที่จะต้องทำประกันสุขภาพเพิ่มเติม ในแง่ของการวางแผนประกันสุขภาพ สามารถพิจารณาประเด็นต่าง ๆ ดังนี้

- ประเมินความเสี่ยงด้านสุขภาพของตนเองและรูปแบบการใช้ชีวิต

ดูจากประวัติด้านสุขภาพและความเจ็บป่วยของตนเอง บุคคลในครอบครัวและญาติพี่น้อง เนื่องจาก

– รูปแบบการใช้ชีวิตส่งผลต่อคุณภาพของสุขภาพและเกี่ยวเนื่องกับโรคบางโรค

– โรคร้ายแรงบางกลุ่มยังสามารถส่งต่อและถ่ายทอดทางพันธุกรรม

– พิจารณาร่วมกับสถานพยาบาลที่เรามีแนวโน้มจะได้ใช้รักษาหรือที่ใช้บริการอยู่เป็นประจำ (มีค่ารักษาพยาบาลและรูปแบบการรักษาที่แตกต่างกัน) จะทำให้ประเมินความคุ้มครองของวงเงินการรักษาที่ต้องใช้ได้ - เปรียบเทียบความคุ้มครองที่ต้องการ (วงเงินการรักษา) กับวงเงินการรักษาที่มีอยู่จากสวัสดิการประกันกลุ่ม เพื่อพิจารณาและหาความคุ้มครองที่ต้องการเพิ่มเติม หรือความคุ้มครองที่ต้องใช้ ในกรณีที่ออกจากงาน ในวันที่ไม่มีสวัสดิการประกันกลุ่มอีกต่อไป เพื่อนำไปเลือกแบบประกัน

- แบบประกันสุขภาพ มีทั้งรูปแบบที่กำหนดวงเงินค่ารักษาสูงสุดที่จะจ่ายตามค่ารักษาที่เกิดขึ้นจริงในแต่ละรายการ แต่ไม่เกินค่าวงเงินสูงสุดที่กำหนดไว้ และประกันแบบเหมาจ่ายที่จะกำหนดวงเงินความคุ้มครองสูงสุดสำหรับบางรายการ และกำหนดวงเงินความคุ้มครองในลักษณะแบบเหมาจ่ายโดยรวมสำหรับความคุ้มครองรายการอื่น ๆ ที่เหลือ โดยทั่วไปแล้วประกันสุขภาพแบบเหมาจ่ายจะมีค่าเบี้ยประกันโดยรวมที่สูงกว่าแบบประกันที่กำหนดวงเงินค่ารักษาแต่ละรายการ

เบี้ยประกันสุขภาพจะปรับขึ้นตามอายุ

บางแบบประกันสุขภาพปรับทุกปี บางแบบปรับทุก 5 ปี และ ยังมีเรื่องของการปรับจากเคลมที่สูง ทั้งส่วนตัวและพอร์ทสุขภาพแบบกลุ่ มตรวจสอบความเป็นไปได้ในการจัดการสภาพคล่องของเราในอนาคต เพื่อให้ชำระเบี้ยประกันได้ตลอดระยะเวลาที่สัญญาคุ้มครอง เบื้องต้น อัตราส่วนเบี้ยประกันเทียบกับรายได้ควรจะอยู่ที่ประมาณ 10 – 15% ของรายได้รวม

หากมีความจำเป็นต้องควบคุมค่าใช้จ่ายในการทำประกันสุขภาพ สามารถเลือกแบบประกันสุขภาพที่มีค่า Deductible หรือความรับผิดส่วนแรก ที่สามารถเคลมได้จากสวัสดิการที่มีอยู่ ซึ่งจะช่วยประหยัดค่าเบี้ยประกันสุขภาพได้มากยิ่งขึ้น เช่น เลือกทำประกันสุขภาพแบบที่มี “รับผิดส่วนแรก (Deductible)” 30,000 บาท หากค่าการรักษาพยาบาลทั้งหมด 100,000 บาท บริษัทประกันจะคุ้มครอง 70,000 บาท และผู้เอาประกันจะต้องรับผิดชอบ 30,000 บาทแรก

ซึ่งค่าใช้จ่ายในความรับผิดส่วนแรกมูลค่า 30,000 บาท ผู้เอาประกันสามารถใช้วงเงินจากประกันสุขภาพฉบับเดิมที่มีอยู่แล้วหรือวงเงินสวัสดิการของบริษัทในการชำระได้ เท่ากับว่าผู้เอาประกันจะไม่ต้องเสียค่าใช้จ่ายใด ๆ เพิ่มทั้งสิ้น หรือพิจารณารับความเสี่ยงด้านสุขภาพไว้เองในบางส่วน ด้วยการสำรองเงินไว้สำหรับเป็นค่าใช้จ่ายส่วนนี้ รวมทั้งการวางแผนนำเงินสำรองไปลงทุนให้งอกเงย เปรียบได้กับการสร้างแผนการลงทุนเพื่อดูแลสุขภาพของตนเอง ซึ่งหากเป็นการเก็บออมในระยะยาวแล้ว อาจรับความเสี่ยงบางส่วนเพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่มากขึ้น

นอกจากการทำประกันสุขภาพซึ่งเป็นวิธีการจัดการความเสี่ยงในรูปแบบการโอนความเสี่ยงแล้ว สิ่งที่ควรทำควบคู่กันไป คือ การปรับเปลี่ยนพฤติกรรมในการใช้ชีวิตและดูแลรักษาสุขภาพร่างกายให้แข็งแรงในเชิงป้องกัน หมั่นตรวจสุขภาพประจำปี ออกกำลังกายอย่างสม่ำเสมอ และดูแลเรื่องอาหารการกิน การพักผ่อน และสภาวะจิตใจเพื่อช่วยลดและควบคุมความเสี่ยงด้านสุขภาพที่จะเกิดขึ้น ซึ่งจะมีส่วนสำคัญในการช่วยจัดการความเสี่ยงด้านสุขภาพอย่างมีประสิทธิภาพสูงสุด

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- Copayment (ค่าใช้จ่ายร่วม) สำหรับประกันสุขภาพ

- วางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

- อัตราค่าห้องโรงพยาบาลเอกชนปี 2567 | 2024 (ถึงประมาณ 10,000)

- สินมั่นคงฯ ทรัพย์สินเหลือ 5,000 ล้าน กปว.เร่งขาย “ตึก-รถยนต์” จ่ายหนี้

- คปภ.ยกระดับมาตรฐานการประกันสุขภาพ

- กองทุนประกันวินาศภัยมีหนี้เฉียด 100,000 ล้านบาท ลูกหนี้กว่า 1,300,000 ล้านราย

- สถานะของ คปภ. หน่วยงานที่ดูแลประกันภัย (ประกันชีวิต+วินาศภัย) เป็นหน่วยงานรัฐหรือ รัฐวิสาหกิจ?

- กองทุนประกันวินาศภัยแทบหมดเกลี้ยง🤔

- สะพานถล่มในบัลติมอร์: ประกันภัย

- ใช้น้ำแข็งแห้งแช่ขา หวังเคลมประกัน

- สำนักงาน คปภ.

- คปภ. เร่งถกสมาคม รพ.เอกชน ทำคู่มือมาตรฐานเบิกค่ารักษา ป้องฉ้อฉล

- คปภ. ฝาก “หลักทรัพย์-เงินสำรอง” ธุรกิจประกัน 8 แสนล้าน ไว้กับแบงก์กรุงเทพ

- ไม่ต้องใช้บัตรประกันก็เคลมได้

- เมื่อทำพรบ. รถยนต์แล้วสามารถต่อภาษีออนไลน์ได้เลยหรือไม่

- ประกันอุบัติเหตุ กับโรคเบาหวาน เกี่ยวพันกันยังไง

- โรคเบาหวาน และความดันโลหิตสูง กับการทำประกันอุบัติเหตุ

- เมืองไทยประกันภัย (อัพเดทแผนประกัน)

- ซื้อประกันอย่างไรไม่ให้โดนหลอก โดนโกง

- เบี้ยประกันภัยรับสะสม ปี 2565