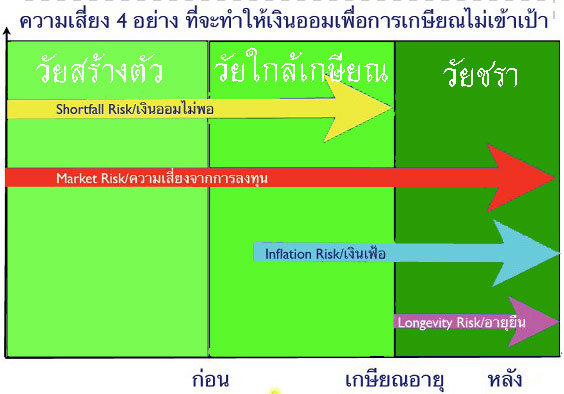

เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

เมื่อรายได้จากการทำงานหมดไป แต่ค่าใช้จ่ายมิได้หยุดไปด้วย

เราจำเป็นต้องมีแหล่งเงินก้อนเอาไว้ใช้หลังเกษียณ แล้วเราจะสามารถหาแหล่งเงินก้อนเอาไว้ใช้ในยามเกษียณได้จากแหล่งใดบ้าง

ในช่วงที่ เรี่ยวแรงยังมี งานการยังมีให้ทำ เรามีทั้งรายได้ที่มาจากการทำงาน เพื่อนำมาใช้จ่ายในชีวิตประจำวัน ส่วนที่เหลือก็จะนำไปออมหรือลงทุนต่อไป

แต่ลองจินตนาการถึงชีวิตหลังเกษียณ ที่จะเดินทางมาถึงทุกคนไม่ช้าก็เร็ว เมื่อรายได้จากการทำงานหยุดไป แต่รายจ่ายในชีวิตประจำวันยังคงมีอยู่ ประกอบกับวงจรชีวิตของมนุษย์เราที่ยืนยาวขึ้นจากพัฒนาการทางการแพทย์ที่ก้าว หน้าไปไกล

ทำให้เราจำเป็นต้องคิดวางแผนเพื่อชีวิตหลังเกษียณของตัวเองให้มากขึ้น

แต่ละคนมีแบบอย่างและสไตล์การเก็บออม เพื่อใช้ในยามเกษียณไม่เหมือนกัน นั่นก็เพราะความชื่นชอบ ความถนัด และความรู้ของแต่ละคนแตกต่างกัน

ลองมาดูกันว่า มีการออมเพื่อเกษียณอายุด้วยรูปแบบไหนบ้าง

@การฝากเงินกับธนาคาร

ยังคงเป็นรูปแบบวิธีการเก็บเงินที่มีความมั่นคงปลอดภัยสูง เนื่องจากปัจจุบันรัฐบาลยังค้ำประกันเงินต้น และดอกเบี้ยทั้งจำนวน และยังเป็นแหล่งเงินออมที่มีสภาพคล่องสูงสามารถที่จะเบิกเป็นเงินสดออกมาใช้ ได้ทุกเมื่อ แล้วก็เป็นรูปแบบที่คนไทยส่วนใหญ่คุ้นเคยกันอยู่แล้ว แม้ว่าจะมีข้อด้อยอยู่บ้างตรงที่อัตราดอกเบี้ยเงินฝากในปัจจุบันค่อนข้างที่ จะต่ำเมื่อเปรียบเทียบกับการลงทุนอื่นๆ ก็ตาม แต่ธนาคารก็ยังเป็นแหล่งเงินออมที่ใหญ่ที่สุดสำหรับคนไทยส่วนใหญ่ใน ปัจจุบัน

อย่างไรก็ตาม “เลิศชัย กอเจริญรัตนกุล” Director Coperates/Fund บริษัท ฟิทช์ เรทติ้งส์(ประเทศไทย) จำกัด หรือฟิทช์ มองว่า ได้มีเงินออมบางส่วนที่ไหลเข้ามาใน “กองทุนตราสารตลาดเงิน” มากขึ้นในช่วง 2 ปีที่ผ่านมา จากการที่ผลตอบแทนในตลาดเงินต่ำ และกองทุนตราสารตลาดเงินเองสามารถเข้ามาทดแทนได้ค่อนข้างดี ด้วยผลตอบแทนที่ดีกว่าเงินฝาก สภาพคล่องที่น้อยกว่าเงินฝากเพียงเล็กน้อยคือ ไถ่ถอนวันนี้แล้วพรุ่งนี้ได้เงิน แต่ผลตอบแทนที่ได้รับก็มากขึ้น อีกทั้งผลตอบแทนที่ได้ยังไม่ต้องเสียภาษีอีกด้วย จึงทำให้มีผู้มีเงินออมบางส่วนแบ่งเงินมาลงทุนในกองทุนตราสารตลาดเงินเพิ่ม มากขึ้น นอกจากนี้ นักลงทุนบางส่วนเองอาจจะมีการพักเงินเอาไว้ในกองทุนตราสารตลาดเงินเพื่อรอ จังหวะในการลงทุนด้วยเช่นเดียวกัน

“ซึ่งหากใครต้องการความสบายใจในการลงทุนเกี่ยวกับความมั่นคงของเงินต้นก็อาจ จะพิจารณาเลือกกองทุนตราสารตลาดเงินที่ได้รับการจัดอันดับเรทติ้ง จากฟิทช์เพื่อประกอบการตัดสินใจลงทุนก็ได้”

@ทำประกันชีวิตแบบสะสมทรัพย์หรือแบบบำนาญ

ถือว่าเป็นแหล่งของเงินไว้ใช้ยามเกษียณอีกแหล่งที่ผู้ลงทุนไม่ควรมองข้าม เพราะการทำประกันชีวิตแบบนี้นอกจากจะได้รับความคุ้มครองตามเงื่อนไข ของกรมธรรม์แล้ว คุณยังรู้ผลตอบแทนที่แน่นอน เช่น คุณซื้อกรมธรรม์แบบสะสมทรัพย์ที่ทุนประกัน 200,000 บาท ถ้าคุณเสียชีวิตระหว่างที่กรมธรรม์มีผลบังคับ ผู้รับประโยชน์จะได้รับเงิน 200,000 บาท หรือถ้าครบอายุกรมธรรม์แล้วคุณยังมีชีวิตอยู่ คุณก็จะได้รับเงิน 200,000 บาท คืน และกรมธรรม์บางแบบนั้นจะมีเงินปันผลคืนให้คุณในระหว่างอายุสัญญาด้วย

อีกประเภทหนึ่งคือ กรมธรรม์ประกันชีวิตแบบบำนาญ(Annuity) ที่จะจ่ายเงินให้ผู้ทำประกันเป็นรายงวดตามสัญญาเมื่อเกษียณหรือครบสัญญา

โดย “อัจฉรา สุทธิศิริกุล” กรรมการผู้จัดการ บลจ.นครหลวงไทย บอกว่า เป็นคนที่ชอบระบบบำนาญ แต่ในเมืองไทยนอกจากราชการแล้วไม่ค่อยมี ระบบบำนาญก็คือ ว่าคุณจะได้รับรายได้เป็นจำนวนเท่าๆ กันไปจนเสียชีวิต ข้อดีของระบบนี้คือ คุณไม่ต้องกังวลเรื่องคุณจะลงทุนอะไร ใครจะเป็นยังไง เพราะจะมีเงินเข้าบัญชีคุณมาทุกๆ เดือน เพราะฉะนั้นจะมีประกันชีวิตของบางที่เท่านั้นไม่ใช่ทุกที่ให้ผลตอบแทนในรูป แบบของบำนาญคือ ว่าพี่ก็ออมผ่านตัวนี้ไปพอถึงครบกำหนดเวลากรมธรรม์พี่ก็ได้รับเงินเป็นราย เดือนมาทุกเดือนจนเสียชีวิต เราไม่ต้องไปกังวลว่าเราจะอายุยืนแค่ไหน เพราะว่าประกันจะส่งเงินให้เราจนเราเสียชีวิต

“บางคนก็ถามว่าแล้วถ้าเราอายุไม่ยืนละ มันขาดทุน พี่คิดว่าถ้าเราเสียชีวิตไปแล้วตรงนั้นคงไม่ใช่สิ่งที่สำคัญๆ อยู่ที่ว่าถ้าเราอายุยืนมากๆ แล้วถ้าเราอายุมากขึ้น ความชำนาญความอำนวยความสะดวกของเราจะตกไปเรื่อยๆ เราไม่รู้ว่าเราจะดูแลเงินลงทุนของเราได้มากน้อยอย่างไร เพราะฉะนั้นพี่ก็จะมีเงินส่วนหนึ่งไว้สำหรับทำประกันชีวิตแบบนี้ไว้”

นอกจากนี้ เงินที่คุณชำระเป็นเบี้ยประกันชีวิตเป็นจำนวนเงินไม่เกิน 50,000 บาท ยังนำมาลดหย่อนภาษีได้อีกด้วย แต่ข้อด้อยของการทำประกันชีวิตคือ ขาดสภาพคล่องเพราะเป็นการซื้อความคุ้มครองและสะสมเงินระยะยาว ทำให้คุณเสียโอกาสที่จะนำเงินจำนวนนี้ไปลงทุนในสินทรัพย์ประเภทอื่นๆ ที่อาจให้ผลตอบแทนที่สูงกว่า

@เงินกองทุนสำรองเลี้ยงชีพ

เป็นหนึ่งในเครื่องมือที่จะช่วยวางแผนการเงินให้คนที่ทำงานในภาคเอกชนสะสม เงินเข้ากองทุนทุกๆ เดือน โดย “อารยา ธีระโกเมน” หัวหน้าธุรกิจกองทุนสำรองเลี้ยงชีพ บลจ.ทิสโก้ ในฐานะอุปนายกสมาคมบริษัทจัดการลงทุนและประธานกลุ่มธุรกิจกองทุนสำรองเลี้ยง ชีพ บอกว่า กองทุนสำรองเลี้ยงชีพถือเป็นการออมภาคสมัครใจที่ให้ประโยชน์กับสมาชิกค่อน ข้างมาก เพราะนอกจากเงินที่ลูกจ้างสะสมเข้ากองทุนแล้ว นายจ้างยังสมทบให้ลูกจ้างในสัดส่วนที่เท่ากันอีกด้วย เหมือนออม 1 ส่วน ได้ 2 ส่วน ซึ่งเป็นเครื่องมือในการออมที่ดีมาก

นอกจากนี้ ประเทศไทยเรายังเป็นประเทศที่ได้ประโยชน์ทางภาษีในส่วนของกองทุนสำรองเลี้ยง ชีพมากที่สุดในโลกประเทศหนึ่ง โดยสามารถนำเงินไปลดหย่อนภาษีได้สูงสุด 300,000 บาทต่อปี แล้วเรายังได้ประโยชน์ทางภาษีในลักษณะ “EEE” อีกด้วย คือ E แรก เงินที่เราสะสมเข้าไปในกองทุนนำไปลดหย่อนภาษีได้ E ที่สอง เงินที่กองทุนนำไปลงทุนไม่ต้องเสียภาษี และ E ที่สามตอนสมาชิกออกจากกองทุนเมื่อเกษียณตามเงื่อนไขก็ได้เงินเต็ม 100% ไม่ต้องเสียภาษีถือว่าเป็นช่องทางการออมที่ดีมากที่ควรจะสนับสนุนให้มีขึ้น มากๆ

“ระบบกองทุนสำรองเลี้ยงชีพนี้นายจ้างจะจ่ายสมทบเงินเข้ากองทุนด้วย แต่การจะสะสมเงินเข้ากองทุนนั้นขึ้นอยู่กับความสมัครใจร่วมกันของลูกจ้างและ นายจ้าง แต่มีข้อดีคือ ได้สะสมเงินทั้งในส่วนของเงินที่ลูกจ้างสะสมและส่วนที่นายจ้างสมทบด้วย นอกจากนี้เงินที่สะสมเข้ากองทุนสำรองเลี้ยงชีพยังได้รับการยกเว้นภาษีอีก ด้วย จึงถือว่าเป็นแหล่งรายได้ที่สำคัญสำหรับชีวิตในวัยเกษียณอีกแหล่งหนึ่งเลยที เดียว โดยเงื่อนไขของกองทุนในการนำเงินออกจะยิ่งได้ประโยชน์มากถ้าคุณทำงานอยู่นาน จนเกษียณ เพราะนั่นถือเป็นเป้าหมายของกองทุนสำรองเลี้ยงชีพอยู่แล้ว”

@เงินประกันสังคมกรณีชราภาพ

เป็นอีกแหล่งเงินสำหรับคนวัยเกษียณที่ไม่ควรละเลย เพราะหนึ่งในความคุ้มครองที่ประกันสังคมให้กับผู้ประกันตนก็คือ ความคุ้มครองในกรณีชราภาพนั่นเอง เกี่ยวกับเรื่องนี้ “รัชยา กุลวานิชไชยนันท์” ผู้อำนวยการสำนักงานประกันสังคมเขตพื้นที่ 5 บอกว่า สำหรับผู้ที่ทำงานในภาคเอกชนเงินที่สะสมเข้ากองทุนประกันสังคมปัจจุบันหัก จากลูกจ้างและนายจ้างฝ่ายละ 5% โดยรัฐบาลจะสมทบให้อีก 2.75% รวมแล้ว 12.75% เพื่อใช้เป็นสวัสดิการของสมาชิกผ่านประกันสังคม โดยให้ความคุ้มครองสมาชิกใน 7 กรณี ซึ่งหนึ่งในนั้นคือ “ความคุ้มครองในกรณีชราภาพ” ทั้งนี้เงินที่ลูกจ้างและนายจ้างส่งเข้าประกันสังคมฝ่ายละ 5% นั้นจะเก็บไว้เป็นกรณีบำนาญฝ่ายละ 3% รวมเป็น 6% เข้ากองทุนชราภาพซึ่งเริ่มดำเนินการตั้งแต่วันที่ 31 ธันวาคม 2541 เป็นต้นมา

“โดยผู้ที่ส่งเงินสมทบมาไม่ครบ 180 เดือน จะได้รับผลตอบแทนในรูปของเงิน “บำเหน็จ” โดยประกันสังคมจะคืนให้ 6% ของเงินเดือน นับตั้งแต่เริ่มต้นส่งจนออกจากงาน ส่วนผู้ที่ส่งเงินสมทบมาไม่น้อยกว่า 180 เดือน ก็จะได้รับผลตอบแทนในรูปของ “บำนาญ” โดยผู้ที่จะได้รับสิทธิประโยชน์ตรงนี้จะต้องมีครบทั้ง 3 เงื่อนไข คือ ระยะเวลาส่ง 180 เดือน ที่จะเป็นตัวกำหนดว่าจะได้บำเหน็จหรือบำนาญ ออกจากงานและมีอายุครบ 55 ปีบริบูรณ์”

รัชยา บอกว่า สำหรับคนที่เป็นผู้ประกันตนไม่ครบ 15 ปี(180 เดือน) ก็ออกจากงานเสียแล้ว แต่เงินที่คุณส่งเข้ามาในส่วนของประกันชราภาพ 3% นายจ้าง 3% รวมเป็น 6% นั้นประกันสังคมคืนให้หมดพร้อมทั้งดอกผลที่เกิดจากการลงทุนเป็นล่ำซำเป็น เงินก้อนออกไปเลยครั้งเดียวเรียกว่าบำเหน็จ

ส่วนคนที่ส่งครบ 15 ปี(180 เดือน) และออกจากงานเมื่ออายุ 55 ปีไปแล้ว คุณจะได้เงินคืนเป็นรายเดือนตลอดชีวิต 15% ของเงินเดือน 60 เดือนเฉลี่ยก่อนเกษียณ โดยมีเพดานเงินเดือนสูงสุด 15,000 บาท 15% ก็ประมาณ 2,250 บาท ก็จะได้เงินทุกเดือนไป

นอกจากนี้ หากระยะเวลาในการส่งเงินนานกว่า 15 ปี ผลประโยชน์ที่ผู้ประกันตนจะได้รับจะเพิ่มขึ้นปีละ 1% เช่น คุณส่งเงินสมทบเข้าประกันสังคมนาน 20 ปี ก็จะได้รับเงินตอนออก 20% ซึ่งถือว่าคุ้มค่ามาก เพราะเงินที่หักเข้าในส่วนของกองทุนชราภาพจากลูกจ้าง 3% และนายจ้าง 3% นั้น รวมเป็น 6% แต่เวลาออกเราเอาออกตั้ง 15%

@เงินกองทุนบำเหน็จบำนาญข้าราชการ

เงินจากกองทุนบำเหน็จบำนาญข้าราชการ(กบข.) คือ เงินที่ข้าราชการที่เป็นสมาชิก กบข.จะได้รับจากกองทุนเมื่อออกจากราชการ โดยสมาชิก กบข.จะสะสมเงินเข้ากองทุนทุกเดือน และรัฐบาลจะจ่ายเงินสมทบเข้ากองทุนให้เป็นประจำทุกเดือนเช่นกัน นอกจากนี้ ยังมีเงินประเดิมและเงินชดเชยที่รัฐบาลจ่ายเพิ่มเติมให้แก่สมาชิกที่บรรจุ รับราชการก่อนวันที่ 27 มีนาคม 2540 เท่านั้น

โดย “วิสิฐ ตันติสุนทร” เลขาธิการกองทุนบำเหน็จบำนาญข้าราชการ(กบข.) บอกว่า เป้าหมายในเรื่องการออมของสมาชิกนั้นเป็นเรื่องที่เราให้ความสำคัญและได้ขอ แก้ไขพ.ร.บ. กบข.ตั้งแต่ที่เข้ามารับตำแหน่งสมัยแรกเมื่อ 5 ปีที่แล้วคือ เรื่องของการให้สมาชิกสามารถที่จะ “ออมเพิ่ม” ได้จากเดิมที่ส่งเงินสะสม 3% ของเงินเดือนเท่านั้น

ในอนาคตสมาชิกคนไหนอยากจะออม 7% ,10% หรือ 15% ก็สามารถที่จะทำได้ตามกำลัง แต่ในส่วนของรัฐยังสมทบเท่าเดิม คือ 3% และให้สมาชิก “ออมต่อเนื่อง” ได้คือ เมื่อเกษียณแล้วไม่ต้องเอาเงินออกให้เก็บสะสมไปเรื่อยๆ แล้วค่อยๆ ทยอยเอาเงินออกโดย กบข.จะเป็นคนจัดการบริหารเงินให้ เพื่อให้สมาชิกมีการออมได้อย่างต่อเนื่อง เพราะบางครั้งสมาชิกเมื่อเกษียณแล้วรับเงินก้อนออกไป ไม่รู้จะเอาเงินไปทำอะไร นี่คือ ปัญหา เมื่อนำเงินออกไปแล้วไม่สามารถที่จะบริหารเงินตัวเองต่อไปได้ ซึ่งอาจจะส่งผลกระทบต่อการใช้ชีวิตหลังเกษียณของสมาชิกได้

“เชื่อมั่นว่ากฎหมายดังกล่าวน่าจะผ่านสภาได้ภายในรัฐบาลชุดนี้อย่างแน่นอน เพราะเป็นกฎหมายที่เป็นประโยชน์ต่อสมาชิก กบข.โดยรวม ซึ่ง กบข.เองก็มีความพร้อมที่จะสามารถดำเนินการในเรื่องดังกล่าวได้ทันที”

@เงินบำเหน็จบำนาญกระทรวงการคลัง

เมื่อข้าราชการออกจากราชการ และมีเวลาราชการตามหลักเกณฑ์ที่กฎหมายกำหนด สามารถที่จะเลือกรับบำเหน็จหรือบำนาญตามสิทธิ โดย “เงินบำเหน็จ” คือ เงินที่รัฐจ่ายให้เพียงครั้งเดียว เมื่อข้าราชการออกจากราชการและมีเวลาราชการ 10 ปีบริบูรณ์ขึ้นไป หรือออกจากราชการเพราะสูงอายุ ทุพพลภาพ ทดแทนในกรณีนี้ต้องมีเวลาราชการ 1 ปีบริบูรณ์ขึ้นไป โดยมีสูตรคำนวณเงินบำเหน็จดังนี้

บำเหน็จ = เงินเดือนเดือนสุดท้าย x เวลาราชการ

ส่วน “เงินบำนาญ” คือ เงินที่รัฐจ่ายให้แก่ข้าราชการที่ออกจากราชการ โดยมีเวลาราชการ 25 ปีบริบูรณ์ขึ้นไป หรือออกจากราชการด้วยเหตุสูงอายุ ทุพพลภาพ ทดแทน และมีเวลาราชการ 10 ปีบริบูรณ์ขึ้นไป โดยเงินบำนาญจะจ่ายให้แก่ข้าราชการเป็นรายเดือน โดยมีสูตรคำนวณเงินบำนาญดังนี้

บำนาญสำหรับข้าราชการที่ไม่เป็นสมาชิก กบข.

บำนาญ = เงินเดือนเดือนสุดท้าย x เวลาราชการ/50

บำนาญสำหรับข้าราชการที่เป็นสมาชิก กบข.

บำนาญ = เงินเดือนเฉลี่ย 60 เดือนสุดท้าย x เวลาราชการ/50

*แต่ไม่เกิน 70% ของเงินเดือนเฉลี่ย 60 เดือนสุดท้าย

@กองทุนรวมเพื่อการเลี้ยงชีพ(RMF)

กองทุน RMF ก็เป็นแหล่งเงินสำหรับคนวัยเกษียณที่สำคัญ เพียงแต่ปัจจุบันยังมีคนเข้ามาใช้ประโยชน์ไม่ค่อยมากนัก ซึ่งเป็นเรื่องที่น่าเสียดายเป็นอย่างยิ่ง โดย อารยา บอกว่า กองทุน RMF นั้น เป็นกองทุนที่ส่งเสริมการออมระยะยาวเพื่อเป็นหลักประกันให้ตัวเอง และครอบครัวเมื่อเกษียณแล้ว โดยเข้ามาเติมเต็มในส่วนของ “กองทุนสำรองเลี้ยงชีพ” ซึ่งมีวัตถุประสงค์เดียวกัน

อย่างไรก็ตาม เนื่องจากไม่ใช่คนทำงานทุกคนจะได้อยู่ในระบบกองทุนสำรองเลี้ยงชีพ หรือผู้ที่อยู่ในระบบแต่อยากที่จะออมเพิ่มให้เต็มตามสัดส่วนการออมสูงสุด คือ 15% ของเงินได้ หรือสูงสุดไม่เกิน 300,000 บาทนั้น ซึ่งด้วยระบบกองทุนสำรองเลี้ยงชีพอย่างเดียวอาจจะไม่เพียงพอ ก็สามารถที่จะออมเพิ่มผ่านกองทุน RMF ได้สำหรับผู้ที่สามารถออมเพิ่มได้มากกว่าที่นายจ้างสมทบให้ได้ เป็นลักษณะของการออมโดยสมัครใจ ในเงื่อนไขการลงทุนสูงสุดของกองทุน RMF ที่ 300,000 บาทนั้น จึงให้นับรวมเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ(กบข.)ด้วย ในกรณีที่มี

และสำหรับผู้ที่ไม่ได้อยู่ในระบบกองทุนสำรองเลี้ยงชีพ เช่น ผู้ประกอบอาชีพอิสระหรือลูกจ้างที่นายจ้างไม่ได้จัดให้มีกองทุนสำรองเลี้ยง ชีพก็สามารถที่จะออมเงินเพื่อชีวิตหลังเกษียณผ่านกองทุน RMF นี้ได้เช่นเดียวกัน

“โดยปกติผู้ที่อยู่ในระบบกองทุนสำรองเลี้ยงชีพหรือกองทุนบำเหน็จบำนาญข้า ราชการ จะไม่ได้ใช้สิทธิภาษีเต็มที่ 300,000 บาท หรือ 15% ของรายได้แต่ประการใด ดังนั้น กองทุน RMF จึงมีประโยชน์มากที่จะช่วยให้ผู้ที่มีศักยภาพที่จะสามารถออมเพิ่มได้สามารถ ที่จะออมผ่านกองทุน RMF นี้ได้ โดยได้รับประโยชน์ทางภาษีเช่นเดียวกัน เพื่อเป็นแหล่งเงินออมไว้ให้ตัวเองในยามเกษียณ แม้แต่ผู้ที่ไม่ได้อยู่ในระบบของกองทุนสำรองเลี้ยงชีพและกองทุนกบข.ก็สามารถ ที่จะใช้กองทุน RMF เพื่อชีวิตในวัยเกษียณของตัวเองได้เช่นเดียวกัน”

ด้าน “กำพล อัศวกุลชัย” ผู้ช่วยกรรมการผู้อำนวยการ สายงานธุรกิจกองทุนรวม บลจ.ไทยพาณิชย์ บอกว่า กองทุน RMF นี้เป็นประโยชน์อย่างมากโดยเฉพาะกับคนที่อยู่ในวัยใกล้เกษียณ เฉพาะประโยชน์ทางภาษีที่ผู้ลงทุนได้รับตั้งแต่ 10-37% ตามฐานภาษีของผู้ลงทุนแต่ละรายก็ถือเป็นผลตอบแทนที่น่าสนใจที่น่าจะจูงใจให้ คนเข้ามาลงทุนแล้วอย่างไม่ต้องสงสัย นี่ยังไม่นับรวมผลประโยชน์ที่จะเกิดขึ้นจากการลงทุนที่กองทุนเข้าไปลงทุนอีก ด้วย ซึ่งมีนโยบายให้เลือกลงทุนหลากหลายตามความเสี่ยงที่ผู้ลงทุนยอมรับได้

ดังนั้น สำหรับใครที่สามารถจะใช้ประโยชน์ตรงนี้ผ่านกองทุน RMF ได้ ก็อยากจะให้มาใช้ประโยชน์กันให้มากๆ ทั้งนี้ผู้ลงทุนที่ลงทุนครบถ้วนตามเงื่อนไขทั้ง 2 ข้อ คือ “ลงทุนมาไม่น้อยกว่า 5 ปี” และมี “อายุครบ 55 ปีบริบูรณ์” ถูกต้องตามเงื่อนไขการลงทุน เมื่อขายคืนหน่วยลงทุนผู้ลงทุนก็จะได้รับประโยชน์ทางภาษีครบถ้วนคือ ไม่ต้องเสียภาษีกำไรจากเงินลงทุน(ถ้ามี) และไม่ต้องคืนสิทธิประโยชน์ทางภาษีที่ได้รับมาย้อนหลัง 5 ปีอีกด้วย

ทั้งหมดนี้คือ แหล่งเงินที่คุณสามารถที่จะเตรียมเอาไว้ให้ตัวเองได้มีเงินก้อนเอาไว้ใช้ หลังเกษียณที่ควรจะนำมาใช้ให้เกิดประโยชน์กับตัวเองเต็มที่เลยทีเดียว

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต