เงินที่หล่นหาย เพราะฟุ่มเฟือย,สะเพร่า,รู้เท่าไม่ถึงการณ์

คนจำนวนมากมักเข้า ใจว่า การที่เราเก็บเงินไม่ได้นั้น เป็นเพราะเรามีรายได้น้อยเกินไป แต่นักวางแผนการเงินจะบอกว่า การจะเก็บเงินได้หรือไม่นั้น ส่วนใหญ่ไม่ได้ขึ้นกับรายได้ แต่ขึ้นกับวิธีบริหารจัดการค่าใช้จ่ายมากกว่า

จากสมการ เงินเก็บ = รายได้ – ค่าใช้จ่าย

ถึงคุณจะมีรายได้มากมายสักเพียงใด แต่ถ้าคุณยังคงใช้จ่ายอย่างฟุ่มเฟือย เพิ่มพูน ไปตามรายได้ที่เพิ่มขึ้น หรือ ถึงกับใช้เงินเกินรายได้ที่หามาได้ ด้วยการกู้ยืมมาบริโภค ถ้าเป็นอย่างนี้ ต่อให้หามาได้สักเท่าไร ก็ไม่มีเหลือเก็บ

แต่ถ้ามีรายได้น้อย แล้วพยายามใช้จ่ายอย่างกระเบียดกระเสียร ใช้จ่ายให้น้อยกว่ารายได้ ส่วนที่เหลือย่อมสามารถแบ่งมาเก็บออมได้ บางคนอาจจะอ้างว่า เขาได้พยายามใช้จ่ายอย่างประหยัดที่สุดแล้ว ยังไม่พอใช้อยู่ดี นั่นแสดงว่า เขาใช้ชีวิตเกินตัว หรือมีรสนิยมเกินรายได้ เพราะเราคงเคยได้ยินว่า มีคนไทยมากมายที่มีรายได้เพียงเดือนละ 3,000 – 4,000 บาท แต่เขาก็สามารถดำรงชีพได้ตามอัตภาพ ขณะที่บางคนมีรายได้เดือนละร่วมแสน แต่เป็นหนี้เป็นสินจนต้องหลบลี้หนีหน้าผู้คน

การเปิดก๊อกน้ำประปาแรงๆ แล้วใช้มือเข้าไปรอง ย่อมได้น้ำติดมือมานิดเดียว ยิ่งถ้าทำผิดวิธี กางนิ้วห่างๆออกรองรับน้ำไว้ น้ำจะรั่วไหลออกหมด ไม่เหลือแม้แต่หยดเดียว แถมน้ำยังอาจกระเด็นเปรอะเปื้อนเสื้อผ้าได้

แต่ถ้ารู้วิธี ถึงแม้น้ำจากก๊อกจะไหลออกมาเอื่อยๆ หากค่อยๆประคองมือรับ ย่อมได้น้ำติดมือมามากกว่า ยิ่งถ้าน้ำไหลมาแรงๆแล้วรู้วิธีนำถัง ,ภาชนะมารอง ย่อมไม่ต้องอธิบายว่าจะเก็บน้ำได้มากขนาดไหน

“ การจะเก็บเงินได้หรือไม่นั้น ขึ้นกับการควบคุมค่าใช้จ่าย” มากกว่า แต่ “การเพิ่มรายได้ จะทำให้การเก็บออมบรรลุเป้าหมายได้เร็วยิ่งขึ้น”

ดังนั้น สมการออมเงินยุคใหม่ต้องเป็นดังนี้

รายได้ – เงินเก็บ = ค่าใช้จ่าย

คือเราต้องหักเงินเก็บออกมาในแต่ละเดือนก่อนเสมอ

ทุกคนก็พยายามควบคุมค่าใช้จ่ายเพื่อให้มีเงินเหลือเก็บมากที่สุด จะได้นำไป ลง ทุน หรือไว้ใช้ตอนเกษียณ ในเวลาเดียวกันเราทุกคนก็ทำเงินรั่วไหลไปเยอะโดยที่เราไม่ระวังหรือคาดไม่ถึง

1. การซื้อสินค้าเงินผ่อน หรือกู้เงินนอกระบบมาใช้

เงิน พวกนี้ส่วนใหญ่คิดดอกเบี้ยแบบรายเดือน หรือ Flat rate ไม่ลดต้นลดดอก เมื่อดูอัตราดอกเบี้ยต่อเดือนรู้สึกเหมือนไม่สูง แต่ถ้ามาคำนวณอย่างละเอียด จะพบว่าดอกเบี้ยอาจสูงถึง 20-50 % ต่อปี ถามว่า ถ้าคุณมีภาระค่าดอกเบี้ยสูงขนาดนี้ เมื่อไรจะรวยเสียที

ถ้าอยากมีเงินเหลือเก็บ ผมแนะนำว่าให้อดเปรี้ยวไว้กินหวาน ไม่มีเงินก้อนอย่าไปซื้อ เว้นแต่สิ่งที่เป็นหลักทรัพย์ เช่น บ้าน , รถ ถ้ายังไม่มีและจำเป็นต้องใช้จริงๆ อาจจะค่อยๆผ่อนได้ แต่ควรสืบเสาะแหล่งเงินกู้ที่ดีที่สุดก่อนเพราะบางครั้งดอกเบี้ย , ค่าธรรมเนียมหรือวิธีชำระที่ต่างกัน สามารถช่วยประหยัดเงินได้นับหมื่นบาทต่อปี

2. การใช้สินค้าไม่คุ้มค่าอายุงาน

สินค้าและของใช้แต่ละชนิดมีอายุงานที่คงทนพอสมควร เช่น รถยนต์ หากบำรุงรักษาสม่ำเสมอ จะมีอายุการใช้งานไม่ต่ำกว่า 8 ปี โดยไม่มีปัญหาจุกจิกกวนใจ โทรศัพท์มือถือ ก็สามารถใช้งานได้ไม่น้อยกว่า 3 ปี

แต่วัยรุ่นสมัยนี้ เปลี่ยนโทรศัพท์มือถือเป็นว่าเล่น บางคนเปลี่ยนทุกสามเดือน ส่วนรถยนต์ พอมีการเปลี่ยนรุ่นใหม่ ซึ่งมักจะตกประมาณ 4 -5 ปี ก็จะซื้อรถใหม่ตามแฟชั่น ปัญหา คือ ราคาขายต่อรถเก่ามักจะลดฮวบลงมาครึ่งต่อครึ่ง

หากนำมูลค่าที่ลดลงมาหารด้วยจำนวนปีที่ใช้ จะพบว่าเงินที่ถูกจ่ายเพื่อซื้อความเท่ หรือความสะดวกสบายนั้นเป็นยอดเงินที่สูงทีเดียว

ถ้าคำนวณออกมาและเห็นตัวเลขแล้ว เรารู้สึกสะดุ้ง แสดงว่าเราใช้จ่ายเงินเกินฐานะไปแล้ว รีบเปลี่ยนพฤติกรรม ก่อนจะสายเกินไป

3. การลงทุนทำธุรกิจโดยไม่ศึกษาให้รอบคอบเสียก่อน

หลายคนอุตสาห์เก็บเงินจนได้เงินก้อน แต่เมื่อมีคนชวนไปลงทุน แทนที่จะไตร่ตรองหรือศึกษาให้ถ่องแท้เสียก่อนว่า ธุรกิจนั้นๆเติบโตยั่งยืนไหม มีตลาดใหญ่พอไหม หรือ ปัจจัยเสี่ยงมีอะไรบ้าง กลับทุ่มเงินลงทุนโดยขาดประสบการณ์ สุดท้ายเงินที่เก็บมาครึ่งชีวิตต้องมลายหายไป ต้องเริ่มมาเก็บเงินใหม่ตอนที่อายุขึ้น เลข 5 ไปแล้ว

4. การให้คนอื่นยืมเงินแล้วหนี้สูญ

จริงอยู่คนเราควรช่วยเหลือซึ่งกันและกัน แต่การนำเงินที่เราอุตสาห์เก็บออมมาชั่วชีวิตเพื่อไว้ใช้ยามเกษียณไปให้ เพื่อนยืมนั้น นับว่ามีความเสี่ยงอย่างยิ่ง เพราะเท่ากับเราเอาชีวิตของเราไปแขวนไว้กับวิธีบริหารเงินของเขา ถ้าเขาบริหารเงินผิดพลาดอย่างที่เคยทำมา เราก็ต้องมานั่งน้ำตาตกใน

การเข้าค้ำประกันเงินกู้หรือค้ำประกันการเข้าทำงานให้คนอื่น ก็เป็นอีกเรื่องหนึ่งที่นำความหายนะมาให้ผู้ค้ำ หากไม่มีการตรวจสอบหรือกลั่นกรองให้รอบคอบก่อน เพราะหากมีความผิดพลาดเกิดขึ้น มูลค่าความเสียหายอาจจะสูญเป็นแสนเป็นล้านได้

5. การซื้อหวย เล่นการพนัน

บางคนพูดกันว่า ทุกวันนี้เขามีเงินเดือนๆละ 10,000 – 20,000 บาท แต่มีภาระค่าใช้จ่ายมากมาย เพราะฉะนั้นเขาจึงเชื่อว่า ถึงแม้เขาจะตั้งใจเก็บเงินอย่างจริงจัง ก็ไม่สามารถทำให้เขารวยได้ ความหวังเดียวของเขาคือ ซื้อหวยเพื่อให้ถูกรางวัลที่ 1 ถึงจะมีโอกาสน้อยมากแต่ก็ยังดีกว่าอยู่โดยไม่มีความหวังเลย

คนเราควรมีชีวิตอยู่ อย่างมีความหวัง แต่การอยู่โดยหวังว่าจะถูกรางวัลที่ 1 แล้วจะรวยเป็นเศรษฐีนั้น หากคิดตามหลักวิทยาศาสตร์แล้วมีโอกาสน้อยมาก แทบจะ 1 ในล้าน และถึงแม้จะถูกรางวัลที่ 1 6,000,000 บาท ก็ไม่ได้ทำให้คนรวยได้ เพราะถ้าบริหารเงินไม่เป็น ไม่ถึงปีก็หมดซ้ำจะทำให้ติดนิสัยซื้อหวยหนักมือยิ่งขึ้น และนำไปสู่ภาระหนี้สินในที่สุด

6. การซื้อสินค้าโดยไม่มีความจำเป็น

บ่อยครั้งขนาดไหน ที่คุณซื้อของบางชิ้นเข้าบ้านโดยไม่อยู่ในแผนมาก่อน บางทีห้างสรรพสินค้าลดราคา 50% สินค้าลดราคาจาก 1,000 บาทลงมาที่ 500 บาท แล้วคุณก็ซื้อมันมาเก็บไว้ในห้องเก็บของ เวลาผ่านไป 3 -5 ปี ไปรื้อของเจอ พบว่าราคาสินค้าชิ้นนั้นถ้าคิดตามสภาพอาจอยู่ที่ 200 บาทเท่านั้น เพราะมันตกยุคตกสมัยไปแล้ว

ของเล่นลูกก็คงมี ลักษณะเดียวกัน พ่อแม่ซื้อเพราะทนต่อเสียงรบเร้าของลูกไม่ได้ ไม่ใช่ซื้อเพราะเป็นของเล่นที่เสริมสร้างสติปัญญา สุดท้ายลูกเล่นได้ 2 วันก็เบื่อ ของเล่นจึงเต็มบ้านกลายเป็นภาระต้องหาห้องไว้เก็บของเล่นโดยเฉพาะ ดังนั้นครั้งต่อไป จะซื้ออะไร ต้องคิดแล้วว่าคุ้มค่า มีประโยชน์ใช้สอยจริงๆ

7. การซื้อของแบบเหมาจ่าย

ฟังดูเผินๆการซื้อของแบบเหมา น่าได้ของราคาถูกกว่า แต่ข้อเท็จจริงก็คือ คุณต้องใช้สินค้าหรือบริการนั้นครบทุกรายการจึงจะคุ้มค่าเงินที่เสียไป แต่ถ้าคุณใช้บริการบางส่วน เช่นใช้ไปเพียง 50 -70%ของสิทธิที่มี เมื่อคำนวณราคาสินค้าที่ใช้ไปก็ไม่ต่างอะไรจากราคาปกติเลย อีกทั้งยังจะทำให้คุณติดนิสัยฟุ่มเฟือยอย่างยากที่จะแก้ไข สินค้าเหล่านี้ได้แก่ เพคเกจค่าโทรศัพท์มือถือ , อาหารบุฟ่เฟ่ต์ , สมาชิกโรงแรมต่างๆ หรือ สมาชิกสปอร์ตคลับ ดัง นั้นถ้าจะสมัครเข้าใช้บริการ ต้องมั่นใจว่าคุณจะได้ใช้บริการต่างๆเหล่านั้นครบถ้วนจริงๆ หาไม่แล้ว คุณก็เหมือนถูกหลอกให้ เข้าไปช่วยแบ่งรับค่าใช้จ่ายให้คนอื่นนั่นเอง

8. เงินลดหย่อนภาษี

สิทธิพิเศษทางภาษี เป็นสิ่งที่นักการเงินส่วนใหญ่ให้ความสำคัญในลำดับต้นๆ เพราะได้มาฟรีๆ ได้แน่นอนและคิดเป็นยอดเงินที่สูงมาก ลองคิดดูว่ากว่าจะฝากเงินให้ได้ดอกเบี้ยราว 10,000 บาท คุณต้องมีเงิน 1,000,000 บาทฝากแช่นิ่งๆไว้ในธนาคารตั้ง 1 ปีเต็ม (ดอกเบี้ย 1%)

แต่ถ้าคุณรู้จักใช้สิทธิลดหย่อนในการเสียภาษีบุคคลธรรมดา เพียงคุณใช้สิทธิแค่ 100,000 บาท คุณจะได้รับเงินภาษีคืนมาตั้ง 10,000 – 30,000 บาททีเดียว ไม่มีความเสี่ยง ไม่ต้องรอลุ้นผลประกอบการ ผลตอบแทน 10 –37% ของยอดเงินที่ใช้สิทธิลดหย่อน ( ขึ้นกับฐานภาษีของแต่ละคน )

เพราะฉะนั้น ทุกครั้งที่ยื่นแบบเสียภาษีบุคคลธรรมดา อย่าลืมตรวจสอบว่า คุณได้ใช้สิทธิค่าลดหย่อนครบทุกหมวดหรือไม่ ไม่ว่าจะเป็นเบี้ยประกันชีวิต , เงินลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ , ดอกเบี้ยเงินกู้ที่อยู่อาศัย เงินบริจาค หรือการขอเครดิตภาษีเงินปันผล เพราะรัฐบาลได้ให้สิทธินั้นแก่คุณแล้ว

เฉพาะเบี้ยประกันชีวิต ดอกเบี้ยซื้อบ้านและเงินในกองทุนต่างๆที่กรมสรรพากรกำหนด รวมเป็นเงินลดหย่อนได้กว่า 1,000,000 บาท อยู่ที่คุณจะใช้สิทธินั้นหรือไม่ ( ยังไม่นับรวม เงินบริจาคและเงินเครดิตภาษีเงินปันผลที่นำมาใช้ลดหย่อนภาษีได้เช่นกัน แต่วงเงินขึ้นกับเงินได้สุทธิ และเงินปันผลที่ได้รับ )

9. ลดการสูญเสียเงินก้อนใหญ่ด้วยเงินก้อนเล็ก

ในชีวิตประจำวัน มีเหตุไม่คาดฝันมากมายที่จะเกิดขึ้นกับตัวเรา บางเรื่องอาจทำให้เราสูญเสียเงินทอง , ทรัพย์สิน หรือแม้แต่ชีวิตได้ ความเสี่ยงที่ว่านี้ได้แก่ อุบัติเหตุ , เจ็บป่วย , ไฟไหม้ , หรือ โจรเข้าบ้าน ฯลฯ เราสามารถลดความสูญเสียเหล่านี้ได้โดยการทำประกันภัย เพื่อโอนความรับผิดชอบไปให้บริษัทประกันภัยรับแทน

หาไม่แล้วเราคงต้องมาเริ่มต้นเก็บเงินกันใหม่ที่อายุ 40 -50 ปี เพราะทรัพย์สินที่หามาได้ทั้งหมดอยู่ในกองเพลิง หรือ ต้องเอาทรัพย์สินออกขายเพื่อใช้รักษาตัวกรณีมีโรคร้ายแรงเกิดขึ้น ฉะนั้น ยอมจ่ายเบี้ยประกันจำนวนน้อยดีกว่ามาเสียหายเพราะเรื่องใหญ่ๆ

10. การใช้ชีวิตประจำวันโดยไม่มีการวางแผน

ผมไม่ได้พูดว่า จะทำอะไรแต่ละอย่างในชีวิตต้องวางแผนทั้งหมด แต่อย่างน้อยก่อนจะทำอะไร ให้หยุดคิดสัก 1 นาที เพื่อวางแผนก่อน ผมว่าจะประหยัดอะไรได้เยอะแยะ ไม่ว่าจะเป็นเวลาหรือเงินทอง

เช่น รู้จักวางแผนการเดินทาง ก่อนออกรถทุกครั้ง ลองคิดดูว่าจะช่วยประหยัดน้ำมันได้มากขนาดไหน , กำหนดเวลาการโทรศัพท์ไว้คร่าวๆ เพื่อประหยัดเวลาและค่าโทรศัพท์ หรือ กำหนดรายการอาหารคร่าวๆก่อนสั่งอาหาร เพื่อจะได้ไม่ต้องมีเหลืออาหารเต็มโต๊ะเพราะทานไม่หมด เป็นต้น

11. ลดการใช้จ่ายที่ฟุ่มเฟือยโดยไม่จำเป็น

มีค่าใช้จ่ายมากมายที่ถ้าเรามานั่งคิดย้อนหลังดีๆจะพบว่าไม่จำเป็น หรือจัดว่าใช้เงินเกินตัว เช่น การเข้าสังคมที่ถี่เกินไป , การกินเหล้า , สูบบุหรี่ , การทานข้าวนอกบ้านเป็นประจำ

ถ้าประหยัดได้เดือนละ 2,000 บาท ปีหนึ่งจะมีเงินเก็บเพิ่มขึ้นตั้ง 24,000 บาท

อย่าดูถูกละอองน้ำ เพราะวันหนึ่งมันจะกลายเป็นเม็ดฝน

อย่าดูถูกเม็ดฝน เพราะวันหนึ่งมันจะกลายเป็นลำธาร

อย่าดูถูกลำธาร เพราะวันหนึ่งมันจะกลายเป็นแม่น้ำ

อย่าดูถูกแม่น้ำ เพราะวันหนึ่งมันจะกลายเป็นมหาสมุทร

อย่าดูหมิ่นเงินจำนวนน้อย วันหนึ่งมันจะกลายเป็นเงินก้อนใหญ่

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

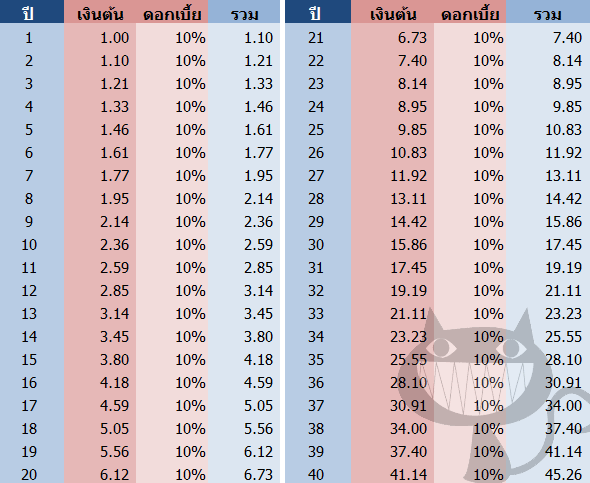

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต