อนาคตของงานประกัน

ปี 2018 (2560)

เบี้ยประกันภัยทั้งระบบ 800,000 ล้าน

วินาศภัย 200,000 ล้าน

ประกันชีวิต 600,000 ล้าน

จำนวนตัวแทนในระบบ 500,000 ราย

คนทำประกัน 20% ของประชากร

คอมมิชั่นมีแนวโน้มลดลง

การแข่งขันสูงขึ้น (ทะเลแดง)

ปลาใหญ่กินปลาเล็ก

เทคโนโลยี ด้านการสื่อสาร ก้าวไปไกล (อินเตอร์เน็ต)

ยุคแรก การดำเนินธุรกิจของบริษัทประกันภัย มีข้อจำกัดหลายอย่าง

ย้อนไปเมื่อ 30-40 ก่อน การขายเป็นไปด้วยความยากลำบาก ไม่ว่าจะเป็นเรื่องของความไว้วางใจ เพราะเป็นสินค้าที่จับต้องไม่ได้ ต้องอาศัยการขายจากคนรู้จัก อีกทั้งความรู้ความเข้าใจในเรื่องของประกัน ยังน้อยอยู่มาก จึงต้องให้คนไปขายแล้วจ่ายเป็นคอมมิสชั่น คนเหล่านี้เรียกว่า ตัวแทน (Agent) ถ้าในวงการประกันชีวิต ก็คือ Life agent

ยุคการแข่งขันกัน Recruit ตัวแทน

มีการจ่ายผลประโยชน์ที่มากขึ้น มีเงินเดือน เงินช่วยเหลือให้ในช่วงแรก บางบริษัทมีส่วนงานสำรับขายรายเดือน เช่น กรุงเทพประกันชีวิต (ปัจจุบันยุบไปแล้ว) ,เมืองไทยประกันชีวิต หลายบริษัทมีเพียงระบบเดียว ตัวแทนขายได้ทั้งแบบรายเดือน ราย 3 เดือน ราย6 เดือน และรายปี (บางบริษัท ไม่ขายรายเดือน)

ยุคที่บริษัทประกัน ดีลกับธนาคาร

ออกแบบประกันให้ธนาคารเอาไปขาย เรียกว่า ช่องทางทางธนาคาร หรือ Bancassurance ได้ผลตอบรับดีมาก เช่น กรณีของกรุงเทพประกันชีวิต ดีลกับ ธนาคารกรุงเทพ (ปัจจุบันดีลกับ AIA) ช่วงที่ดีลกับธนาคาร บางบริษัทมีสัดส่วนของเบี้ยที่ขายได้ ขยับสูงขึ้นเรื่อยๆ จาก 50% ของเบี้ยทั้งหมด อาจสูงถึง 80-90% นั่นทำให้ บริษัทประกันชีวิตเหล่านั้น อาจไม่มีเวลาพัฒนาหรือให้ความสำคัญกับ ช่องทางตัวแทน ตัวแทนจะขายประกันแบบเดิมๆ และไม่มีโปรโมชั่น หรือ นโยบายด้านตัวแทน จะว่าไปก็คือ การ Freeze ไปชั่วคราว อาจจะสัก 5 ปี

ประเด็นหลักที่จะกล่าวถึงในบทความนี้คือ “การเข้าถึงลูกค้า” เมื่อเทคโนโลยีพร้อม คนพร้อม เงินทุนพร้อม บริษัทประกันภัย ทำไมจะไม่ขายเอง? เคยสงสัยกันไหม

บริษัทประกันชีวิตใด ที่เปิดเกมส์ปิดช่องทางตัวแทนก่อน ย่อมเสียเปรียบ จากการที่ตัวแทนเหล่านั้น จะไปเข้าร่วมกับคู่แข่ง และ ย้ายลูกค้าออกไป

บริษัทประกันชีวิตที่ทำอย่างนี้ได้ มักเป็นบริษัทประกันชีวิตที่มีตัวแทนจำนวนน้อย หรือ หากเป็นบริษัทที่มีตัวแทนระดับกลางหรือมากกว่านั้น อาจจะใช้วิธี การค่อยๆขายเอง จนในที่สุด ก็ควบคุมการขายได้เบ็ดเสร็จ

1.สร้างสินค้าเอง ออกแบบประกันเอง ✔️

คุณจะเห็นว่า การขายผ่านตัวกลางนั้น เป็นเพียงระยะแรกของธุรกิจเท่านั้น รอวันที่พร้อมเท่านั้น

2.ขายเอง ✔️ ขายผ่านตัวกลาง ⚠️

3.จ่ายเคลมเอง ✔️

4.บริการเอง ✔️

กลยุทธ ของบริษัทประกันภัย

1.ยกเลิกช่องทางตัวแทน (Agent channel) แล้วขายเอง

ตัวอย่าง แมนูไลฟ์ ประกันชีวิต ยกเลิกช่องทางการขายผ่านตัวแทน

2.จ้างพนักงาน ขายเอง โดยให้เงินเดือน และให้ขายประกัน

3.พัฒนาช่องทางออนไลน์ ขายประกันทางออนไลน์

4.หาพันธมิตร รายใหญ่ ดีลกับโบรคเกอร์รายใหญ่ ( บริษัทนายหน้านิติบุคคล ,ธนาคาร) ออกแบบประกันให้ขายเป็นการเฉพาะ รับเป้า ตกลงผลประโยชน์ ให้ผลประโยชน์พิเศษ

5.มีแผนกขายทางโทรศัพท์( telesale)

6.ตั้งโบรคเกอร์เพื่อขายประกันของตนเอง

7.ควบรวมบริษัท เพื่อความได้เปรียบ

8.สร้างแผนกดูแลหลังการขาย (ตัวเชื่อมต่อนำไปสู่ข้อ9)

9.แผนกรองรับลูกค้าจากตัวแทนเดิม ที่มีปัญหา ลาออก ถูกไล่ออก ฯลฯ

10.ออกแบบประกันใหม่ๆ เพื่อขายเอง หรือ เพื่อกลุ่มเฉพาะ

11.ไม่ค่อยพัฒนาช่องทางตัวแทน ทั้งด้าน การออกสินค้าใหม่เพื่อแข่งกับบริษัทอื่น โปรโมชั่น

12.พัฒนา ลงทุน การขายช่องทางออนไลน์ อินเตอร์เน็ต (ขายประกันออนไลน์)

13.จัดโปรโมชั่นต่างๆ เช่น ประกันรถยนต์ ประกันสุขภาพ ประกันมะเร็ง ประกันอัคคีภัยบ้าน มีการให้ gift card หรือ ลดคอมมิสชั่นให้ ปีแรกทั้งหมด รวมถึงสินค้าประกันชีวิต จากโปรโมชั่น1 เดือน เป็น 3 เดือน 6 เดือน หรือ มีการขายโปรลับ (โปรโมชชั่นลับ)

การแข่งกันจะเหลือเฉพาะผู้เล่นรายใหญ่ สำหรับรายเล็กจะอยู่ได้ด้วยการบริการที่เหนือกว่า

รายใหญ่ อาจจะตั้งบริษัทประกันขึ้นมาเองก็ได้

ปิดเกมส์

กลยุทธต่างๆ อาจจะดำเนินมาถึง ขั้นสุดท้าย คือ การกำจัดตัวแทนของตัวเอง เพราะ ถือว่า เป็นคู่แข่ง ซึ่งแต่เดิมตัวแทนประกันชีวิต / นายหน้า ถือว่าเป็นคู่ค้า (contractor,partner) แต่วันหนึ่ง จะเปลี่ยนสถานะกลายเป็นคู่แข่ง เพราะถูกแบ่งคอมมิสชั่นไป อาจจะค่อยๆลดผลตอบแทนของช่องทางตัวแทน ซึ่ง ตอนนี้ถือเป็นคู่แข่งสุดท้ายของตัวเองออกไป(กำจัดออกไป) หรือ ออกกฏระเบียบเพื่อบีบตัวแทนให้ออกไป เช่น การกำหนดจำนวนนสย จำนวนเบี้ยที่สูงขึ้น

จาก Section ของ ประกันชีวิต แล้วไป วินาศภัย และ กองทุน

ในวันที่ ไม่มีตัวแทน /นายหน้า

สิ่งที่ลูกค้าประกันอาจจะพบเจอ ในวันที่ ไม่มีตัวแทน /นายหน้า แล้ว นั่นคือ ไม่มีใครคอยช่วยเหลือ พิทักษ์รักษาผลประโยชน์ให้ เพราะ บริษัทประกันเป็นคนขายและก็เป็นคนจ่ายเคลมให้คุณ ก็ย่อมรักษาผลประโยชน์ของตัวเอง บางคนอาจจะคิดว่า เราก็ย้ายไปทำกับบริษัทอื่นสิ สำหรับประกันวินาศภัย เช่น ประกันรถยนต์ บ้าน สุขภาพ ฯลฯ

คุณก็จะเจอกับปัญหาเดิม ยังไม่นับรวม ความเสียหายเสียสิทธิ์เรื่องของประวัติสุขภาพเดิม ฯลฯ

ในที่สุดแล้ว ลูกค้าประกัน จะเป็นแค่เพียงคนซื้อประกัน ที่ถูกโยนไปโยนมา ขึ้นกับว่า ใครจะเจอก่อน

หากคุณจะสมัครขายประกันชีวิต/ประกันวินาศภัย

ให้คุณสมัครขายกับบริษัทประกันที่ …

ด้านตัวแทน : มีนโยบายสนับสนุนตัวแทน /นายหน้า อำนวยความสะดวกให้ตัวแทน ไม่มากเรื่อง มีความจริงใจให้ตัวแทน และ มีธรรมภิบาล

ด้านลูกค้า : เคลมง่าย ไม่ยุ่งยาก มีธรรมภิบาล

ความชั่วร้ายของบริษัทประกันภัย (บางแห่ง)

บริษัทประกันภัย ไปดีลกับช่องทางการขายอื่น เช่น ธนาคาร อาจจะดีลกับช่องทางบัตรเครดิตบางประเภท และจัดโปรโมชั่นให้ลูกค้าบัตรเครดิตนั้น ซึ่งถูกกว่า การซื้อผ่านตัวแทน/นายหน้า มาก แม้แต่เบี้ยประกันปีต่ออายุ ก็ยังแพงกว่า ดีลที่ บริษัทประกันภัยนั้นให้กับช่องทางบัตรนั้น

ประเด็นสำคัญ คือ หากลูกค้าเดิมของคุณมีบัตรเครดิตประเภทนั้นอยู่ ก็จะได้รับสิทธิ์เบี้ยประกันพิเศษแบบสุดๆ แล้วลูกค้าก็ต้องย้ายไป สิ่งที่เลวร้าย คือ เบี้ยที่ถูกกว่านี้ มันดันเป็นบริษัทประกันเดิมที่คุณขายให้ลูกค้าคุณ ซึ่งกำลังจะต่ออายุกับคุณ ด้วยบริษัทเดียวกันนี่เเหละ แล้วบริษัทประกันก็ไม่สามาถช่วยอะไรคุณได้ อ้างเพียงนโยบาย

ตัวอย่าง

คุณขายประกันรถยนต์ บริษัทประกันภัย M ให้นาย S ต่อมา บริษัทประกัน M ดีลกับธนาคาร C ให้โปรโมชั่นพิเศษเบี้ยประกันถูกนาย S ได้รับการแจ้งว่าได้สิทธิ์นี้ (อาจจะโทรหาคุณ แต่ท้ายที่สุดคุณก็ไม่สามารถสู้ราคาได้) จึงรับข้อเสนอจาก ธนาคาร C ซึ่งขายประกันให้บริษัทประกัน M เช่นกัน ลูกค้ารับความคุ้มครองต่อได้เลย

คุณลองคิดดูว่า ถ้าคุณขายประกันรถยนต์ ให้กับบริษัทประกันที่มีการทำธุรกิจลักษณะดังกล่าว แล้วสมมติต่อว่า คุณมีลูกค้ากับบริษัทแห่งนี้ 100 ราย จะเกิดอะไรขึ้น? นั่นเป็นเหตุผลว่า ทำไม คุณจึงต้องเลือกบริษัทประกันภัย ที่จะส่งงาน เพราะมันจะบอกได้ว่า บริษัทประกันภัยเหล่านั้น ดีพอที่คุณจะฝากอนาคต ธุรกิจประกัน ที่คุณทุ่มเททำอยู่ได้หรือไม่นั่นเอง

ผู้เขียน อยู่ในแวดวงประกันภัย ทั้งสายประกันชีวิต และ สายประกันวินาศภัย กว่า 20 ปี ---- การประกันภัย ระบบการทำงาน บริษัทประกันภัย การขายผ่านช่องทางต่างๆ เผยแพร่ข้อมูลเพื่อประโยชน์ต่อสาธารณะชน

- ผลตอบรับงาน TIF 2022 เกินคาด tech startup ต่างประเทศเข้าร่วมงานมาก ยอดซื้อประกันภัยในงานทะลุเป้า

- ประกาศผลสุดยอดนวัตกรรมเทคโนโลยีด้านการประกันภัย OIC InsurTech Award 2022 ในงาน Thailand InsurTech Fair ครั้งที่ 2

- งาน Thailand InsurTech Fair 2022

- เลขาธิการ คปภ. ปลุกพลังพนักงาน คปภ. ทั่วประเทศ เร่งยกเครื่อง ปรับกระบวนทัศน์องค์กรใหม่พร้อมขับเคลื่อนอุตสาหกรรมประกันภัยไทยปี 2566

- คปภ. เร่งเสริมเขี้ยวเล็บให้ระบบประกันภัยสุขภาพเอกชนพร้อมเร่งแก้ pain points เพื่อประโยชน์คนไทย

- เบี้ยประกันภัยรถยนต์ไฟฟ้า EV แพง

- ที่ประชุมคณะกรรมการคุ้มครองผู้บริโภคและการมีส่วนร่วมด้านการประกันภัย

- คปภ. ปลดชนวนปัญหากรณี อู่ซ่อมรถยนต์ “เทลูกค้า” อาคเนย์ประกันภัย

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันความรับผิดผลิตภัณฑ์ หรือ ประกันความรับผิดสินค้า ใช้เกณฑ์ใดในการคำนวณเบี้ยประกัน?

- เบี้ยประกันชีวิตขึ้นอยู่กับอายุและเพศ

- การซื้อประกันภัย

- สไตล์ ของบริษัทประกัน สำคัญอย่างไร

- ยกเลิกกรมธรรม์ประกันชีวิตที่ซื้อผ่านทางโทรศัพท์

- กรณีที่เคลมประกันรถยนต์ได้ (ประกันชั้น1)

- สอบถามข้อมูลการทำประกันของตัวเอง

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- อันดับบริษัท, ประกันภัยรถยนต์ ปี 2562 (2019)

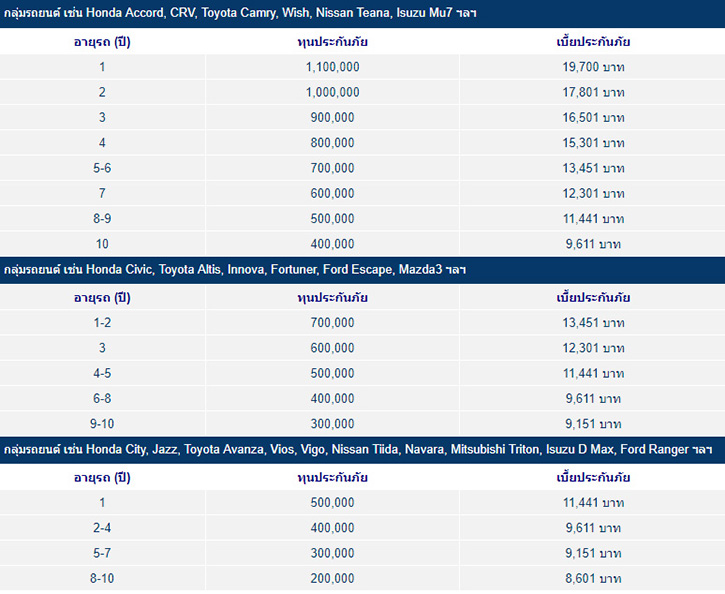

- การแบ่งกลุ่มรถในการทำประกันภัย

- Non-med : การทำประกันชีวิตโดยไม่ตรวจสุขภาพ (non-medical insurance)