ประกันภัยเครื่องบิน กรุงเทพประกันภัย

ประกันภัยเครื่องบิน กรุงเทพประกันภัย

ประกันภัยเครื่องบิน

ประกันภัยเครื่องบิน

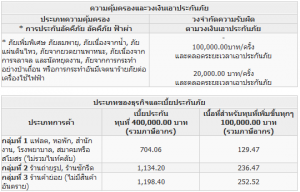

ครอบคลุมถึง ประกันการเสี่ยงภัยทุกชนิดของเครื่องบิน ประกันภัยความรับผิดชอบตามกฏหมายต่อบุคคลที่สามโดยหน่วยงานบริการภาคพื้นดิน ประกันภัยอุบัติเหตุกลุ่มสำหรับลูกเรือ/ผู้บริหาร ประกันภัยการสูญเสียใบอนุญาตการบิน ประกันภัยสงครามของลำตัวเครื่องบิน ประกันภัยความรับผิดชอบส่วนแรกของผู้เอาประกันภัย

ประกันภัยเครื่องบิน

การ ประกันภัยเครื่องบิน (Aviation Insurance) เป็นการประกัน ทรัพย์สินลักษณะเดียวกับการประกันภัยทางทะเล คือเป็นการประกันภัยตัวเครื่องบิน เครื่องร่อนเฮลิคอปเตอร์ รวมทั้งสินค้าที่บรรจุอยู่ในเครื่องบินนั้นด้วย ซึ่งอาจแยกเป็นกรมธรรม์ประกันภัยสินค้าต่างหาก ไม่รวมกับตัวเครื่องบินก็ได้ เพราะการประกันภัยสินค้าที่ขนส่งทางเครื่องบิน มักกระทำกันเป็นรายเที่ยว จนกระทั่งสินค้าถึงปลายทาง ในลักษณะการคุ้มครองภัยทุกชนิด ส่วนความเสียหายที่เกิดขึ้นจากเครื่องบิน หรือจากสินค้าที่บรรทุกมาในเครื่องบินนั้น เป็นการประกันภัยเกี่ยวกับความรับผิดของเจ้าของเครื่องบิน หรือเจ้าของสินค้าแล้วแต่กรณี ไม่ใช่เป็นการประกันภัยเกี่ยวกับทรัพย์ หากแต่เป็นการประกันภัยความรับผิด (Liability Insurance)

การประกัน ภัยเครื่องบินมีบทบาทสำคัญในธุรกิจการขนส่งทางอากาศ ซึ่งผู้ประกอบการต้องจัดทำประกันภัย เพื่อคุ้มครอง ความเสียหายที่อาจเกิดขึ้น ดังนั้นผู้ดำเนินธุรกิจการขนส่งทางอากาศ จึงจำเป็นต้องจัดซื้อ ประกันภัย เครื่องบินอย่างครบถ้วน ตามระเบียบข้อบังคับของกรมการบินพาณิชย์ และองค์การการบินพลเรือนระหว่างประเทศ (ICAO) มิฉะนั้นแล้ว จะไม่ได้รับอนุญาต ให้ประกอบธุรกิจการบิน และอาจถูกเพิกถอนใบอนุญาต

การประกันภัยเครื่องบิน แบ่งเป็นเป็น 2 ประเภท ตามความคุ้มครองหลัก

1. การประกันภัยตัวเครื่องบินสำหรับความเสี่ยงภัยทุกประเภท ยกเว้นภัยสงคราม รวมทั้งภัยที่เกี่ยวเนื่อง และการรับผิดชดใช้ตามกฎหมาย อันเนื่องมาจากการรับขนส่งทางอากาศต่อการบาดเจ็บ การเสียชีวิต และ ความเสียหายของทรัพย์สินของผู้โดยสาร สัมภาระ สินค้า ไปรษณียภัณฑ์ รวมทั้งบุคคลที่สาม (Aviation Hull All Risks and Legal Liabilities Insurance) นอกจากนี้ยังมีความคุ้มครองชดใช้ต่อบุคคลที่สาม ที่ได้รับความเสียหายจากภัยสงคราม และภัยที่เกี่ยวเนื่อง ซึ่งรวมถึงการก่อการร้าย การก่อวินาศกรรม การจี้เครื่องบิน การยึดเครื่องบินด้วยเช่นกัน (เงื่อนไข AVN52-War Liability to Third Party)

2. การประกันภัยตัวเครื่องบินประเภทภัยสงครามและภัยที่เกี่ยวเนื่อง รวมถึงการก่อการร้าย การก่อวินาศกรรม การจี้เครื่องบิน การยึดเครื่องบิน การจลาจล สงครามกลางเมือง และภัยที่เกิดจากการก่อความไม่สงบโดยหวังผลทางการเมือง (Aviation Hall War Risks and Allied Perils Insurance)

การประกันภัยเครื่องบิน

ประเทศ ไทยได้ยกระดับมาตรฐานเกี่ยวกับอุตสาหกรรมการบิน เพื่อให้เป็นศูนย์กลางในภูมิภาคเอเชียตะวันออกเฉียงใต้ และเพื่อรองรับสายการบินนานาชาติ จึงได้เปิดบริการ

สนามบินนานาชาติ สุวรรณภูมิรวม ทั้งมีกา รส่งเสริมธุรกิจการบินของเอกชนภายในประเทศ โดยการเปิดให้บริการสายการบินค่าใช้จ่ายต่ำ (Low Cost Airline) เพื่อพัฒนาการคมนาคมภายในประเทศ แม้การเดินทางโดยเครื่องบินมีความปลอดภัยมากที่สุด เมื่อเปรียบเทียบกับการเดินทางโดยยานพาหนะอื่น จากสถิติขององค์การการบินพลเรือนระหว่างประเทศปรากฏว่า ปี ค.ศ.1997 มีผู้ประสบอุบัติเหตุทางอากาศโดยเฉลี่ย 0.4 คน ต่อหนึ่งร้อยล้านคนต่อหนึ่งกิโลเมตร เท่านั้น บางคนก็อ้างสถิติตัวเลขว่า15 ล้านเที่ยวบิน ตกเสีย 1 เที่ยว หรือคิดเป็นสัดส่วน 1 ต่อ 3,000 แต่ความไม่แน่นอนว่าจะเกิดความเสียหายเป็นมูลเหตุทำให้เกิดการประกันภัย เครื่องบินการประกันภัยเครื่องบิน (Aviation Insurance) เป็นการประกันตัวทรัพย์คล้ายกับการประกันภัยทางทะเล คือเป็นการประกันภัยตัวเครื่องบิน เครื่องร่อนเฮลิคอปเตอร์ รวมทั้งสินค้าที่บรรจุอยู่ในเครื่องบินนั้นด้วย ซึ่งอาจแยกเป็นกรมธรรม์ประกันภัยสินค้าต่างหากไม่รวมกับตัวเครื่องบินก็ได้ เพราะการประกันภัยสินค้าที่ขนส่งทางเครื่องบิน มักกระทำกันเป็นรายเที่ยว จนกระทั่งสินค้าถึงปลายทางในลักษณะการคุ้มครองภัยทุกชนิด ส่วนความเสียหายที่เกิดขึ้นจากเครื่องบิน หรือจากสินค้าที่บรรทุกมาในเครื่องบินนั้นเป็นการประกันภัยเกี่ยวกับความรับ ผิดของเจ้าของเครื่องบิน หรือเจ้าของสินค้าแล้วแต่กรณี ไม่ใช่เป็นการประกันภัยเกี่ยวกับทรัพย์ หากแต่เป็นการประกันภัยความรับผิด (LiabilityInsurance)

สำหรับการประกันภัยเครื่องบินในต่างประเทศ เช่น ประเทศสหรัฐอเมริกาเป็นไปตามสัญญาประกันภัย และกรมธรรม์ประกันภัยในการกำหนดเงื่อนไขในการคุ้มครองตัวเครื่องบิน ทรัพย์สินในเครื่องบิน ผู้โดยสารและลูกเรือ รวมถึงบุคคลที่สามและทรัพย์สินที่ตั้งอยู่บนพื้นดิน ทั้งนี้เป็นไปตามหลัก Common Law อันเกิดจากคำพิพากษาของศาล เช่น หลักส่วนได้เสีย หลักสุจริตอย่างยิ่ง รวมทั้งอนุสัญญา พิธีสารข้อตกลงที่ทำไว้กับต่างประเทศ มีหลายคดีที่ผู้เอาประกันภัย มีการปกปิดข้อเท็จจริงอันเป็นสาระสำคัญที่เกี่ยวข้องกับเครื่องบิน ซึ่งศาลได้พิพากษาให้ผู้รับประกันภัยไม่ต้องรับผิดชดใช้ค่าสินไหมทดแทน หากผู้รับประกันภัยพิสูจน์ได้ว่า การปกปิดหรือแถลงข้อเท็จจริงนั้นเป็นสาระสำคัญ เช่น ข้อเท็จจริงเกี่ยวกับการตรวจซ่อมเครื่องบินตามข้อตกลงของสำนักงานการบิน พลเรือน ในคดี Monarch Insurance V. Polytech industry และคุณสมบัติของผู้ขับเครื่องบินในคดี Eastern Aviation V.Gilberson ประเทศอังกฤษ เนื่องจากประเทศอังกฤษเป็นสมาชิกประชาคมยุโรป ซึ่งได้ตรากฎข้อบังคับ 785/04 กำหนดให้ประเทศในกลุ่มประชาคมยุโรปต้องตรากฎหมาย ให้บุคคล ซึ่งเป็นเจ้าของเครื่องบินต้องเอาประกันภัยเครื่องบิน ทั้งนี้ ประเทศอังกฤษได้ตรากฎเกี่ยวกับการประกันภัยเครื่องบิน ค.ศ.2005 เพื่ออนุวัติตามกฎที่ 785/04 ของประชาคมยุโรปมีสาระสำคัญ ดังนี้

สำนัก งานการบินพลเรือนเป็นองค์กรที่มีอำนาจบังคับให้เจ้าของเครื่องบินต้องทำ ประกันภัยเครื่องบิน เพื่อคุ้มครองผู้โดยสาร สัมภาระ สินค้า รวมทั้งบุคคลที่สาม และเจ้าของเครื่องบินต้องแจ้งการเอาประกันภัยแก่สำนักงานการบินพลเรือนโดย ที่บุคคลธรรมดา หรือนิติบุคคลซึ่งเป็นเจ้าของเครื่องบิน จะทำธุรกิจการขนส่งทางอากาศ หรือไม่ก็ตาม ต้องทำประกันภัยเครื่องบิน

ประเทศ เยอรมนี การประกันภัยเครื่องบิน เป็นไปตามบทบัญญัติในประมวลกฎหมายพาณิชย์ การทำสัญญาเกี่ยวกับการประกันภัยไม่ว่าจะเป็นการประกันชีวิตหรือการประกัน วินาศภัยทุกประเภทต้องอยู่ภายใต้กฎหมายว่าด้วยสัญญาประกันภัยแห่งสหพันธรัฐ เยอรมนี มีกฎเกณฑ์อันเป็นสาระสำคัญ คือ สัญญาประกันภัย

การประกันภัยเครื่องบิน

เป็น สัญญาชดใช้ค่าสินไหมทดแทน ซึ่งผู้รับประกันภัยมีหนี้ที่จะต้องชดใช้ค่าสินไหมทดแทน ในกรณีที่มีภัยเกิดขึ้นต่อชีวิต หรือทรัพย์สินที่เอาประกันภัย หรือผู้รับประโยชน์

สัญญาประกันภัยเป็นสัญญาต่างตอบแทนที่ผู้เอาประกัน ภัยต้องจ่ายเบี้ยประกันภัยตามที่ตกลงกันไว้ในสัญญาประกันภัย ผู้รับประกันภัยมีหน้าที่ที่ต้องให้ข้อมูลเกี่ยวกับกรมธรรม์

ประกันภัย แก่ผู้บริโภคก่อนทำสัญญาประกันภัย โดยมีสำนักงานคุ้มครองผู้บริโภคเป็นองค์กรควบคุมกิจการประกันภัยประเทศ สวีเดน ตามประมวลกฎหมายแพ่งได้กำหนดกฎเกณฑ์เกี่ยวกับการประกันวินาศภัย โดยการประกันภัยเครื่องบินจะต้องมีการทำสัญญาระหว่างผู้เอาประกันภัย ซึ่งต้องมีส่วนได้เสียกับเครื่องบิน และตกลงจ่ายเบี้ยประกันภัยให้แก่ผู้รับประกันภัย ตามจำนวนและเงื่อนไขที่ผู้รับประกันภัยกำหนด ทั้งนี้ ผู้รับประกันภัยตามกฎหมายควบคุมกิจการประกันภัยของประเทศสวีเดนได้กำหนดให้ ผู้รับประกันภัยต้องจดทะเบียนเป็นนิติบุคคล

ในรูปบริษัทจำกัด หรือบริษัทมหาชน แล้วแต่กรณี ซึ่งมีหน้าที่ชดใช้ค่าสินไหมทดแทนตามเงื่อนไขในกรมธรรมประกันภัย ทั้งนี้ บริษัท ผู้รับประกันภัยต้องดำรงสินทรัพย์ตาม

เงื่อนไขที่กฎหมายควบ คุมธุรกิจประกันภัยกำหนด รวมทั้งต้องปฏิบัติตามกฎหมายคุ้มครองผู้บริโภค เมื่อพิจารณากฎหมายหลายประเทศแล้ว เห็นได้ว่า การประกันภัยเครื่องบินมี 2 ประเภท คือ

การประกันภัยตัวเครื่องบิน

เนื่องจากเครื่องบิน เป็นทรัพย์สินที่มีราคาแพงโดยเฉพาะอย่างยิ่งเครื่องบินโดยสาร ผู้เอาประกันเป็นบริษัทหรือบุคคลที่เป็นเจ้าของเครื่องบิน

ทั้งนี้ ภัยที่เกิดขึ้นนั้นมีผลกระทบต่อเครื่องบินตามที่กรมธรรม์คุ้มครองโดยมากเป็น เรื่องของอุบัติเหตุ หรือความผิดปกติของเครื่อง อย่างไรก็ตาม กฎหมายในหลายประเทศได้

กำหนดให้บริษัทผู้ทำธุรกิจโดยสารทางอากาศต้องเอา ประกันภัยในกรณีของการถูกจี้หรือการก่อวินาศกรรม เพื่อให้ความคุ้มครองผู้โดยสาร ทำให้บริษัทที่เป็นผู้เอาประกัน

ต้องมีภาระค่าใช้จ่ายเพิ่มขึ้น

การประกันภัยอีกประเภท คือ การประกันภัยความรับผิด เป็นการคุ้มครองผู้โดยสารทรัพย์สิน หรือบุคคลที่สาม ซึ่งกฎหมายขนส่งทางอากาศกำหนดให้บริษัทต้องทำ

ประกัน ภัย เพื่อคุ้มครองบุคคลที่เกี่ยวข้อง การประกันภัยประเภทนี้ กฎหมายไทยเรียกว่าการประกันภัยค้ำจุน อย่างไรก็ตาม การประกันภัยเครื่องบินยังเกี่ยวข้องกับเรื่องอื่นๆ อีก

อาทิ อนุสัญญาต่างๆ เช่น อนุสัญญาวอร์ซอ ค.ศ.1929 พิธีสารกรุงเฮก ค.ศ.1955อนุสัญญากัวดาราฮารา ค.ศ.1961 ความตกลงเมืองมอนตริออล ค.ศ.1966 และ ค.ศ.

1975 ที่แก้ไขเพิ่มเติม พิธีสารอนุสัญญามอนตริออล ค.ศ.1999 รวมทั้งมีหน่วยงานที่เกี่ยวข้องอีกด้วย เช่น สำนักงานการบินพลเรือน เป็นต้น นอกจากนี้ การประกันภัย

เครื่องบิน โดยเฉพาะเครื่องบินโดยสารขนาดใหญ่ของสายการบินแต่ละบริษัทที่มีเครื่องบิน หลายสิบลำ รวมมูลค่าหลายหมื่นล้านบาท หรือนับแสนล้านบาท ความรับผิดของผู้รับประกันภัยในการจ่ายค่าสินไหมทดแทน หากมีวินาศภัยเกิดขึ้น ตามสัญญาจึงเกินกำลังความสามารถของผู้รับประกัน ทำให้มีผู้คิดค้นวิธีการกระจายการเสี่ยงภัยตามสัญญาประกันภัย ซึ่งมีจำนวนความรับผิดมากๆ เช่นนี้ไปยังผู้รับประกันภัยด้วยกัน ที่เรียกว่า “การประกันภัยต่อ” (Reinsurance)

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- BKI Web Partner กรุงเทพประกันภัย

- ประกันภัยรถยนต์ชั้น1 กรุงเทพประกันภัย

- ประกันภัยอุบัติเหตุส่วนบุคคล PA Holiday:กรุงเทพประกันภัย

- ประกันภัยข้าวนาปี (Crop Insurance)

- ประกันรถยนต์ชั้น3 กรุงเทพประกันภัย

- ประกันภัยรถยนต์ประเภท 3+ Special กรุงเทพประกันภัย

- First Care 2+ Special สุดคุ้ม

- First Care 2+ Special โดนใจ กรุงเทพประกันภัย

- ประกันภัยรถยนต์ประเภท 3+ Special Flood กรุงเทพประกันภัย

- ประกันรถยนต์ชั้น3+ Sure Flood กรุงเทพประกันภัย

- ประกันรถยนต์ชั้น3+ On Tour กรุงเทพประกันภัย

- ประกันภัยรถยนต์ ชั้น1พิเศษ คุ้มครองคุ้มค่า กรุงเทพประกันภัย

- ประกันรถยนต์ ชั้น1 กรุงเทพประกันภัย Executive Care

- ประกันภัยอุบัติเหตุส่วนบุคคล (HAPPY PA) กรุงเทพประกันภัย

- การประกันภัยเบ็ดเตล็ด

- การประกันภัยเบ็ดเตล็ด

- ประกันภัย ธรณีพิบัติ

- การประกันเบ็ดเตล็ด (MISCELLANEOUS INSURANCE)

- ประกันภัย เข้าสู่สงครามราคา อีกครั้งในไตรมาส 2/2018

- ประกันภัยรถยนต์2+ First Care Special สุดคุ้ม กรุงเทพประกันภัย