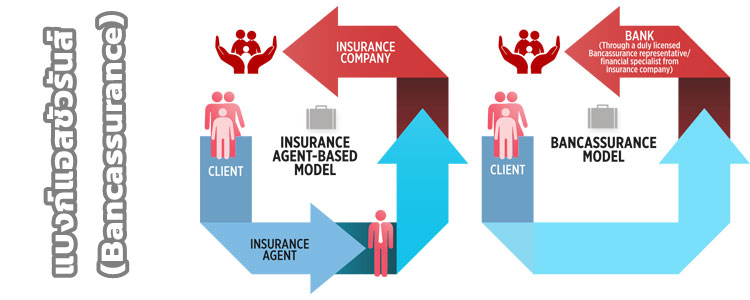

แบงก์แอสชัวรันส์ (Bancassurance) คืออะไร

แบงก์แอสชัวรันส์ คือประกันชีวิตและประกันวินาศภัย ขายโดยธนาคาร

โดยมีทั้งสายประกันชีวิต และ ประกันวินาศภัย

บริการประกันชีวิต

ชีวิตมีความไม่แน่นอนเกิดขึ้นได้เสมอ แต่ท่านมั่นใจได้กับบริการประกันชีวิตแบงก์แอสชัวรันส์ที่ให้ความคุ้มครองทางการเงินของท่านรอบด้าน ทั้งเรื่องการออม ทุนมรดก การเตรียมพร้อมเพื่อการเกษียณ รวมทั้งสิทธิในการลดหย่อนภาษี

บริการประกันวินาศภัย

เป็นบริการประกันภัยทุกอย่างยกเว้นประกันชีวิต เช่น ประกันรถยนต์ ประกันอุบัติเหตุ ประกันภัยธรรมชาติ ประกันสุขภาพ ประกันทรัพย์สิน ฯลฯ

ตัวอย่างความยิ่งใหญ่ของการขายประกันผ่านช่องทาง แบงก์แอสชัวรันส์

– กว่า 90% ของเบี้ยประกันทั้งหมดของกรุงเทพประกันชีวิต มาจากช่องทาง แบงก์แอสชัวรันส์

– ล่าสุดมีการจับมือกันระหว่าง กรุงเทพประกันภัย กับ AIA ว่ากันว่า ถึงขนาดยอมหักกับ บริษัทในเครือเดียวกันอย่าง กรุงเทพประกันชีวิตเลยทีเดียว เพราะผลประโยชน์อันมหาศาล อ่านเพิ่มที่ https://insurancethai.net/webboard/index.php/topic,1371

10 อันดับ เบี้ยประกันชีวิตปี 2559

เอไอเอ จำกัด 109,872,117,000 บาท

เมืองไทยประกันชีวิต จำกัด (มหาชน) 96,082,030,000 บาท

ไทยประกันชีวิต จำกัด (มหาชน) 79,771,421,000 บาท

กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) 54,393,623,000 บาท

ไทยพาณิชย์ประกันชีวิต จำกัด (มหาชน) 52,724,094,000 บาท

กรุงเทพประกันชีวิต จำกัด (มหาชน) 42,494,407,000 บาท

อลิอันซ์ อยุธยา ประกันชีวิต จำกัด (มหาชน) 30,416,000,000 บาท

เอฟดับบลิวดี ประกันชีวิต จำกัด (มหาชน) 19,228,343,000 บาท

พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) 17,637,568,000 บาท

ไทยสมุทรประกันชีวิต จำกัด (มหาชน) 12,710,154,000 บาท

AIA เบี้ยประกันชีวิต ปี 2559 ประมาณ 1 แสนล้าน

กรุงเทพประกันชีวิต เบี้ยประกันชีวิต ปี 2559 ประมาณ 40,000 ล้าน

เมื่อช่องทางการขายประกันผ่านธนาคารเป็นช่องทางหลัก ดังนั้น ทุกบริษัทประกันชีวิต จึงมุ่งไปสู่ทิศทางเดียวกัน แม้ไม่ทำวันนี้วันหน้าก็ต้องทำ และผลความสำเร็จจากการขายในช่องทาง แบงก์แอสชัวรันส์ ยังผลให้ บริษัทประกันวินาศภัย ดำเนินกลยุทธ์ในแบบเดียวกันอีกด้วย

เมื่อก่อนเราอาจจะเห็นธนาคารขายประกันชีวิต แต่ปัจจุบันคุณจะเห็นธนาคารขายประกันวินาศภัยด้วย เช่น ประกันรถยนต์ ประกันอุบัติเหตุ ประกันสุขภาพ ประกันชดเชยรายได้ ฯลฯ

ผลต่อผู้บริโภค (ลูกค้าผู้ซื้อประกัน)

คุณจะมีผลิตภัณฑ์ ที่ให้เลือกมากขึ้น ช่องทางการซื้อที่มากขึ้น สะดวกขึ้น แต่สิ่งหนึ่งที่ควรต้องรู้ไว้ นั่นคือ เรื่องการบริการ ซึ่งอาจจะต่างกับ การซื้อผ่านทางช่องทางตัวแทน/นายหน้า บุคคล (ซื้อประกันกับบริษัทโดยตรง คุณอาจจะติดต่อได้ เพียงวันทำการ!? เวลาทำการ!? รวมถึง เจ้าหน้าที่รับเงินเดือน ไม่ได้มีรายได้จากคอมมิสชั่นเป็นหลัก)

“ลูกค้าต้องการบริการตัวเองก็ไปซื้อที่แบงก์ หรือถ้าต้องการให้มีตัวแทนบริการ ก็ซื้อจากตัวแทน”

ผลต่อตัวแทน/นายหน้า ประกันภัย

เมื่อบริษัทประกันเห็นความสำคัญของช่องทาง แบงก์แอสชัวรันส์ บริษัทประกันย่อมต้อง ทุ่มเททรัพยากรไปที่ช่องทางดังกล่าว ไม่ว่าจะเป็น การพัฒนาผลิตภัณฑ์แบบใหม่ๆ โปรโมชั่น เงื่อนไข ฯลฯ

ตัวแทน/นายหน้า จะอยู่ได้อย่างไร?

ถ้าจะยังอยู่ในธุรกิจนี้ ก็ต้องปรับเปลี่ยนกลยุทธ สิ่งที่อาจจะทำได้ดีกว่าคือ “การบริการ” หรือ ไปขายผลิตภัณฑ์ประกันที่ไม่ค่อยจะมีคนขายกัน ไปทำประกันในลักษณะเฉพาะกลุ่ม เป็นต้น

อย่าว่าแต่ตัวแทน/นายหน้าเลย แม้แต่บริษัทประกันภัยขนาดเล็ก ก็อยู่ยาก

ดังนั้นทิศทางความเป็นไปได้คือการปรับเปลียนกลยุทธ์ ของตัวเอง หรือ แม้กระทั่งการจับมือกันของค่ายประกัน หรือ รวมบริษัทกัน ดังจะเห็นได้จากการซื้อบริษัทประกัน จากค่ายประกันต่างชาติ

ทุกธุรกิจ มันก็เป็นแบบนี้แหละ ปลาใหญ่กินปลาเล็ก

“ทางรอด ,ถ้าสู้ไม่ได้ ก็ต้องเข้าร่วม”

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม

- รายการลดหย่อนภาษี 2562