ประกันสุขภาพ บริษัทไหนดี

ประกันสุขภาพ บริษัทไหนดี?

ตัวเลข สถิติข้อมูล เรื่องของ “ส่วนแบ่งการตลาด” เป็นปัจจัยหนึ่งในการนำมาพิจารณาเลือกบริษัทประกัน สำหรับกรณีประกันชีวิตก็เช่นกัน

เพื่อให้เห็นภาพกว้างๆของธุรกิจประกันวินาศภัย ใน Segment ของ ประกันสุขภาพ

อย่างไรก็ตาม ส่วนแบ่งการตลาดเป็นเพียงปัจจัยหนึ่ง ที่ใช้ในการเลือกซื้อประกันจากบริษัทประกันภัยเจ้าของผลิตภัณฑ์ เพราะยังมีปัจจัยอื่นอีกหลายอย่างที่ใช้ประกอบการพิจารณาเลือกซื้อ

ส่วนแบ่งการตลาดบอกอะไรเรา? และ บริษัทที่มีส่วนแบ่งการตลาดมากที่สุด ดีหรือไม่?

บริษัทที่มีส่วนแบ่งการตลาดมาก ย่อมหมายถึงการได้รับความนิยม แต่ก็ต้องดูด้วยว่า ได้รับความนิยมมาเพราะอะไร เช่น ถ้าได้รับความนิยมมาเพราะขายถูกกว่า เจ้าอื่นๆ 50% อย่างนี้ระยะยาวอาจมีปัญหาได้ เหมือนบางบริษัทประกันภัยที่ล้ม เจ๊งไปแล้วก่อนหน้านี้

ข้อมูลจาก คปภ. เบี้ยประกันภัย รับโดยตรง ของธุรกิจประกันวินาศภัย ประจำปี 2559 หรือ 2016

เรียงส่วนแบ่งการตลาด (Market Share) แต่ละบริษัทประกันวินาศภัย และ ในตารางยังแสดงเบี้ยประกันรวมทุกประเภทด้วย (เช่น ประกันรถยนต์ ประกันอุบัติเหตุ ประกันอัคคีภัย ประกันเบ็ดเตล็ด ฯลฯ)

ไม่นับรวม ประกันสุขภาพที่เป็นอนุสัญญา ในสัญญาหลักประกันชีวิต ของบริษัทประกันชีวิต ที่มีอยู่ในไทยอีก 20 กว่าบริษัท

– ส่วนแบ่งการตลาด / ส่วนแบ่งตลาด /ส่วนครองตลาด (Market Share)

บอกถึงความนิยม หรือ จำนวนผู้ใช้บริการ (เรียงตามเบี้ยประกัน)

– เบี้ยประกันรวมทุกประเภท

บอกถึง ขนาดธุรกิจของบริษัทประกันวินาศภัยนั้นๆ ซึ่งอาจตีความได้ถึงความมั่นคงที่มีมากกว่าได้ด้วย แต่ก็ไม่เสมอไป อาจจะต้องดูด้วยว่า เบี้ยประกันทั้งหมดของบริษัทได้มากจาก สินค้าประกันภัย อย่างเดียวหรือ หลายประเภท

จากตารางจะเห็นว่า …

บริษัท บูพาประกันสุขภาพ (ปัจจุบันเปลี่ยนชื่อเป็น Aetna,เอ็ทน่า) มี MarketShare มากที่สุดเป็นอันดับ1 ของ Segment ประกันสุขภาพ และ บริษัทก็ขายประกันสุขภาพเป็นหลัก (อาจมีประกันเดินทาง ประกันอุบัติเหตุด้วย)

และ อันดัับที่2 ลงไป จะขายประกันเกือบทุกประเภทหลัก ซึ่งจะดูได้จากตัวเลขของเบี้ยประกันที่แสดง

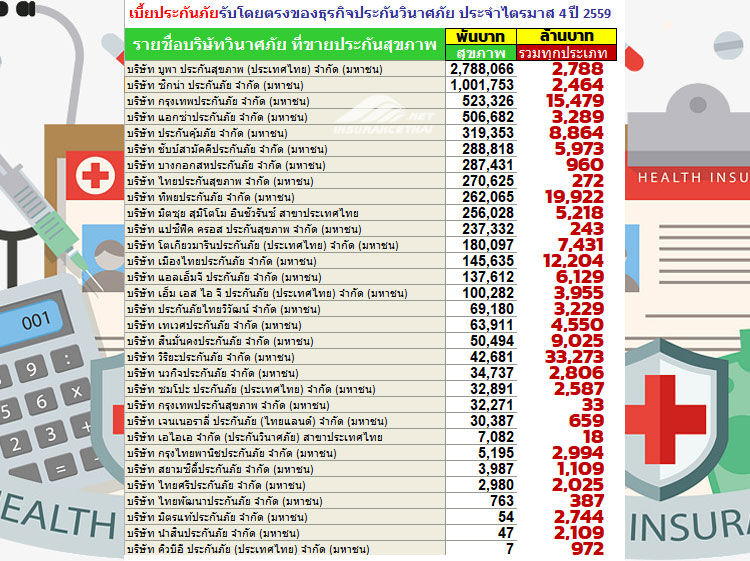

15 อันดับ บริษัทประกันวินาศภัย (ไม่ขายประกันชีวิต) ประกันสุขภาพ ปี 2016 (2559)

บูพา ประกันสุขภาพ สุขภาพ(พันบาท) 2,788,066 รวมทุกประเภท(ล้านบาท)2,788

ซิกน่า ประกันภัย สุขภาพ(พันบาท) 1,001,753 รวมทุกประเภท(ล้านบาท)2,464

กรุงเทพประกันภัย สุขภาพ(พันบาท) 523,326 รวมทุกประเภท(ล้านบาท)15,479

แอกซ่าประกันภัย สุขภาพ(พันบาท) 506,682 รวมทุกประเภท(ล้านบาท)3,289

ประกันคุ้มภัย สุขภาพ(พันบาท) 319,353 รวมทุกประเภท(ล้านบาท)8,864

ชับบ์สามัคคีประกันภัย สุขภาพ(พันบาท) 288,818 รวมทุกประเภท(ล้านบาท)5,973

บางกอกสหประกันภัย สุขภาพ(พันบาท) 287,431 รวมทุกประเภท(ล้านบาท)960

ไทยประกันสุขภาพ สุขภาพ(พันบาท) 270,625 รวมทุกประเภท(ล้านบาท)272

ทิพยประกันภัย สุขภาพ(พันบาท) 262,065 19,922

มิตซุย สุมิโตโม อินชัวรันซ์ สุขภาพ(พันบาท) 256,028 รวมทุกประเภท(ล้านบาท)5,218

แปซิฟิค ครอส ประกันสุขภาพ สุขภาพ(พันบาท) 237,332 รวมทุกประเภท(ล้านบาท)243

โตเกียวมารีนประกันภัย สุขภาพ(พันบาท) 180,097 รวมทุกประเภท(ล้านบาท)7,431

เมืองไทยประกันภัย สุขภาพ(พันบาท) 145,635 รวมทุกประเภท(ล้านบาท)12,204

แอลเอ็มจี ประกันภัย สุขภาพ(พันบาท) 137,612 รวมทุกประเภท(ล้านบาท)6,129

เอ็ม เอส ไอ จี ประกันภัย สุขภาพ(พันบาท) 100,282 รวมทุกประเภท(ล้านบาท)3,955

นอกจากนี้ยังต้องดูด้วยว่า บริษัทได้กำไร หรือ ขาดทุน เท่าไร และเพราะเหตุใด

ส่วนแบ่งทางการตลาด (Market share)

Market share ช่วยให้เรารู้สถานภาพของตัวเรา เมื่อเปรียบเทียบกับคู่แข่งในตลาด และ บริษัทที่มี Market share สูงกว่าไม่จำเป็นต้องเป็นบริษัทที่ดีกว่า หรือมีความสามารถในการแข่งขันสูงกว่า เพราะบริษัทที่มี Market share ไม่สูงอย่าง บริษัทรถยนต์ Super Car ต่างก็มีศักยภาพที่แข่งขันได้ในตลาดของตน ซึ่งต้องไปดูเรื่องของ การกำหนดตำแหน่งผลิตภัณฑ์ในตลาด (Market positioning หรือ Positioning) ,การตลาดโดยมุ่งที่ตลาดกลุ่มเล็ก (Niche marketing) เป็นต้นแต่บริษัทที่มี Market share สูงกว่า จะได้เปรียบเมื่อ การมี Market share ที่สูงนั้นทำให้บริษัทมีต้นทุนที่ต่ำกว่า ทำกำไรได้มากกว่า

ความสำคัญของ Market share จึงส่งผลต่อการแข่งขัน ในด้านของ …

– ต้นทุน (Cost) = ทำให้ต้นทุนต่อหน่วยของสินค้าลดลง

– การตลาด (Marketing) = ได้ประโยชน์ในเรื่องของการรับรู้ (Brand awareness) Branding มีการบอกต่อ

– พลังของเครือข่าย (Network effect)

– อื่นๆNetwork effect (ผลของเครือข่ายผู้บริโภค)

ซึ่งคุณค่าหลักของสินค้า,บริการ ขึ้นอยู่กับ “เครือข่ายผู้บริโภค” ไม่ได้ขึ้นอยู่กับคุณสมบัติของสินค้าหรือบริการนั้น เพียงอย่างเดียว คุณค่าของผลิตภัณฑ์เพิ่มสูงขึ้น ตามขนาดของกลุ่มผู้บริโภค และยังนำมาซึ่ง Experience effect ของเหล่าผู้บริโภค (หรือ ผู้ใช้งาน User) ได้ส่งต่อไปยังบริษัทผู้ฝห้บริการเพื่อนวิเคราะห์พฤติกรรมของ ,พัฒนาผลิตภัณฑ์ อย่างไรก็ตาม นวัตกรรมใหม่ๆที่พลิกโลกก็สามารถทำลายความได้เปรียบเชิงการแข่งขันของบริษัทที่มี Market share สูงได้เช่นกัน นั่นเป็นเหตุผลว่า ทำไม บริษัทที่อยู่ในธุรกิจ จึงต้องพัฒนา

ถ้าการซื้อประกันสุขภาพ โดยตรงกับบริษัทประกันภัยเจ้าของผลิตภัณฑ์ ได้ราคาเดียวกับซื้อผ่านตัวแทน/นายหน้า

การหาตัวแทน/นายหน้า เพื่อมาค่อยดูแลผลประโยชน์ให้เรา จะดีกว่าไหม?

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- มาตรฐานประกันภัยสุขภาพใหม่ : New health standard

- ประกันสุขภาพผู้สูงอายุ

- ประกันสุขภาพที่ดีควรเป็นอย่างไร?

- ระบบประกันสุขภาพ ประเทศไทย

- ระบบประกันสุขภาพ ประเทศญี่ปุ่น

- ประกันสุขภาพเรียนต่อต่างประเทศ

- การเลือกซื้อประกันสุขภาพ

- วิธีเลือกประกันสุขภาพ

- ระบบสุขภาพของ 5 ประเทศในโลก

- ระบบประกันสุขภาพแบบหลายมาตรฐาน

- บริษัทประกันภัยสามารถบอกยกเลิกการประกันสุขภาพได้หรือไม่ ?

- เริ่มต้นซื้อประกันสุขภาพ อย่างไร?

- อยากซื้อประกันสุขภาพ จะต้องทำอย่างไร?

- OPD , IPD คืออะไร

- 10 healthcare companies in the U.S. based on revenue

- การประกันภัยสุขภาพ

- แผนประกันสุขภาพ ที่ “ไม่มีระยะเวลารอคอย”

- ทำไมต้อง ทำประกันสุขภาพ

- การเคลมประกันสุขภาพ

- การซื้อประกันสุขภาพ การเลือกซื้อประกันสุขภาพ