ประกันภัยธุรกิจหยุดชะงัก

ประกันภัยกรณีธุรกิจหยุดชะงัก

การทำประกันภัยทรัพย์สินจากเหตุเพลิงไหม้ การถูกลักทรัพย์ หรือภัยธรรมชาติต่างๆ นับเป็นส่วนหนึ่งของการบริหารความเสี่ยงที่หน่วยธุรกิจต่างๆให้ความสำคัญกัน ทุกราย ซึ่งอาจเป็นเพราะว่าความเสี่ยงต่างๆ เหล่านี้ ล้วนทำให้เกิดความเสียหายที่เป็นรูปธรรม (tangible) และการจ่ายสินไหมทดแทนก็สามารถกระทำได้อย่างชัดเจนและแน่นอน ไม่ว่าจะเป็นความเสียหายที่เกิดจากเพลิงไหม้หรือการลักทรัพย์

อย่างไรก็ตามยังมีการบริหารความเสี่ยงอีกรูปแบบ หนึ่งที่มักจะถูกมองข้ามไปจากสายตาของบริษัทไทยหลายแห่งเพราะความเสี่ยง ประเภทนี้เป็นความเสี่ยงที่ไม่เป็นรูปธรรม (intangible) คลุมเครือและเข้าใจยากอยู่ซักหน่อยในแง่ที่ว่าความเสี่ยงเหล่านั้นอาจจะทำ ให้รายได้ของบริษัทลดลง กำไรขั้นต้นหดหายและการดำเนินธุรกิจหยุดชะงักจนต้องคิดทำประกันหรือไม่

จากแหล่งข้อมูลที่เชื่อถือได้เกือบ 50% ของบริษัทในสหรัฐอเมริกาซึ่งเคยประสบกับภัยพิบัติครั้งใหญ่อย่างไฟไหม้หรือ น้ำท่วมมักจะประสบภาวะล้มละลายภายใน 1 ปีหลังจากเกิดเหตุการณ์นั้นๆ โดยสาเหตุแห่งการล้มละลายมักตะมาจากการที่บริษัทขาดแคลนเงินทุนหมุนเวียนที่ จะใช้จ่ายในการบริหารงานไม่ใช่เงินทุนที่จะมาซื้อทรัพย์สินชดเชยส่วนที่เสีย หายไปเงินทุนหมุนเวียนที่ว่าก็เช่น เงินเดือนพนักงาน ค่าน้ำ ค่าไฟ รวมทั้งดอกเบี้ยจ่ายที่บริษัทยังคงต้องจ่ายต่อไป ซึ่งค่าใช้จ่ายเหล่านี้นับเป็นทั้งตัวสร้างปัญหาให้กับบริษัทในช่วงของการ ฟื้นฟูได้เป็นอย่างดี และอาจจะต้องใช้เวลาหลายเดือนจนถึงปีกว่าปัญหานี้จะคลี่คลายและในช่วงเวลา นั้นสินค้าก็มักจะถูกยกเลิกทำให้รายได้ลดลง ส่งผลเป็นลูกโซ่ทำให้การผลิตต้องถูกเลื่อนออกไป ซึ่งตอนนี้เองที่ประกันภัยประเภทนี้จะเข้ามามีส่วนช่วยได้เป็นอย่างดี

M&W ฉบับนี้ได้รับเกียรติจากคุณทัดเทพ สุจิตรจร ผู้ช่วยกรรมการผู้จัดการ บมจ.สามัคคีประกันภัย ได้กรุณามาให้ข้อมูลที่เป็นประโยชน์กับเราเป็นอย่างมาก ต้องขอขอบพระคุณมา ณ ที่นี้ด้วย

ย้อนหลังไปเมื่อปี ค.ศ. 1817 การทำประกันภัยกรณีธุรกิจหยุดชะงัก Business Interruption Insurance เกิดขึ้นครั้งแรกที่กรุงแฮมเบิร์ก ( Hamburg ) ประเทศเยอรมนี และนับตั้งแต่นั้นมา กรมธรรม์ชนิดนี้ได้กลายเป็นส่วนเติมเต็มของการประกันภัยทรัพย์สินและประกัน ภัยธุรกิจหยุดชะงักไปพร้อมๆกัน เพราะการทำประกันประเภทใดประเภทหนึ่งเพียงอย่างเดียวนั้น เปรียบเสมือนการประกันความเสี่ยงไว้เพียง 50% เท่านั้น นอกจากนั้นบริษัทประกันในต่างประเทศก็ยังผนวกเอาประกันภัยทั้งสองประเภทเข้า ด้วยกันเรียกว่าต้องซื้อยกไปทั้งสองประเภทเลยทีเดียวส่วนในกรณีของบริษัทใน ไทย มีเพียงไม่กี่บริษัทเท่านั้นที่ใส่ใจกับความเสี่ยงทางธุรกิจดังกล่าวและ เตรียมความพร้อมในการรับมือกับมัน ซึ่งตัวเลขที่มีอยู่พบว่า มีเพียง 2-3% ของผู้ถือประกันเท่านั้นที่ซื้อประกันภัยธุรกิจหยุดชะงักผนวกเข้าไปด้วยและ ส่วนใหญ่ก็จะเป็นบริษัทข้ามชาติขนาดใหญ่ที่มาลงทุนในไทยเท่านั้น

ประกันภัยกรณีธุรกิจหยุดชะงัก (Business (interruption Insurance) คืออะไร ?

โดยพื้นฐานแล้วประกันภัยกรณีธุรกิจหยุดชะงัก (Business Interruption Insurance-BI) เป็นประกันภัยที่ จะจ่ายค่าสินไหมทดแทนเพื่อชดเชยรายได้ก่อนเกิดความเสียหาย เพื่อเป็นการรับประกันว่ากำไรขั้นต้นของบริษัทจะไม่ได้รับผลกระทบจาก เหตุการณ์ที่ไม่อาจคาดเดาได้ อย่างเช่น ไฟไหม้ น้ำท่วม หรือภัยธรรมชาติต่างๆ ยกตัวอย่างในปีงบประมาณที่ผ่านมา เช่นปี 2546 สมมุติว่าบริษัทคุณทำกำไรขั้นต้นที่ 120 ล้านบาท และในช่วงสงกรานต์ปีนี้ ( ปี 2547 ) โรงงานของคุณถูกไฟไหม้ หากคุณทำประกันภัยทรัพย์สินควบคู่ไปกับประกันภัยกรณีธุรกิจหยุดชะงักบริษัท ประกันภัยจะต้องจ่ายสินไหมทดแทนเป็นค่าก่อสร้างโรงงานใหม่ให้คุณตามวงเงิน ประกันพร้อมกับจ่ายเงินชดเชยแก่บริษัทตามกำไรขั้นต้นของปีที่ผ่านมาที่ 120 ล้านบาทด้วย

อัตราเสี่ยงทางธุรกิจ (Business Risk)

การฟื้นฟูธุรกิจภายหลังประสบภัยมีอุปสรรคมากมาย ถ่วงรั้ง อย่าลืมว่าการสร้างโรงงานหรือการจัดหาสิ่งอำนวยความสะดวกในการผลิตนั้นพูด ง่ายแต่ทำยาก อุปสรรคบางประการไม่ว่าจะเป็นการขอใบอนุญาตในการก่อสร้าง อาคารใหม่ การจัดหาสถานที่ใหม่หากที่เดิมได้รับความเสียหายมากเกินไป นอกจากนั้นแล้วก็ยังมีนโยบายเรื่องการแบ่งโซนเขตอุสาหกรรมและการพิทักษ์สิ่ง แวดล้อมอีกหลายอย่างที่จำทำให้การฟื้นฟูบริษัทเป็นไปได้ยากและต้องเสียค่า ใช้จ่ายมากยิ่งขึ้น

บางบริษัทต้องใช้เครื่องจักรชนิดพิเศษซึ่งต้อง อาศัยเวลาในนำเข้าหลายเดือน อีกทั้งค่าชดเชยของคนงานหากมีการเสียชีวิตขณะทำงาน นี่ยังไม่รวมถึงการฟ้องร้องตามกฎหมายของพวกพิทักษ์สิ่งแวดล้อมหรือ NGOs หากโรงงานของคุณถูกพบว่ามีสารเคมีเป็นพิษหรือของเสียในปริมาณมาก อุปสรรคเหล่านี้มักจะทำให้การฟื้นฟูสิ่งต่างๆในการผลิตของคุณเกิดความล่าช้า ไปหลายเดือน ซึ่งอาจส่งผลให้บริษัทเกิดความไม่มั่นคง และอย่าลืมว่าคนงานยังคงต้องได้รับเงินเดือนหรือค่าจ้างถึงแม้ว่าโรงงานจะ เสียหายไปแล้วก็ตาม ที่แย่ไปกว่านั้นอย่าคาดหวังว่าจะได้รับความเห็นอกเห็นใจจากนายธนาคาร แหล่งวัตถุดิบหรือลูกค้าของคุณในโลกที่มีการแข่งขันสูงเช่นนี้ ความสูญเสียของบุคคลหนึ่งคือผลประโยชน์ของผู้อื่น

ประกันภัยกรณีธุรกิจหยุดชะงักไม่ได้มีความสำคัญ ต่อผู้ผลิตและอุตสาหกรรมใหญ่เท่านั้น อุตสาหกรรมการบริการเช่นโรงแรม ก็สามารถได้รับผลประโยชน์ด้วยเพราะนอกเหนือจากภัยธรรมชาติแล้วความเสี่ยงทาง ธุรกิจยังรวมไปถึงโรคติดต่ออีกด้วย ตัวอย่างที่เห็นได้ชัดที่สุดเห็นจะเป็นการที่โรงแรมชื่อดังในประเทศฮ่องกง ถูกยกเลิกการจองทั้งหมด เนื่องมาจากการระบาดของโรงซาร์ (SARS) เมื่อสองปีที่ผ่านมา แต่ทางโรงแรมได้รับเงินเป็นค่าสินไหมทดแทนการขาดทุนเพราะทางโรงแรมได้ทำ ประกันภัยประเภทนี้เอาไว้ นอกจากนี้ความเสี่ยงชนิดอื่นๆที่อาจขัดขวางการทำธุรกิจของคุณ ไม่ว่าไฟฟ้าดับ ( ไม่มีไฟฟ้าใช้ ) คนงานไปทำงานไม่ได้ เนื่องจากน้ำท่วม แหล่งวัถุดิบส่งของไม่ทัน ซึ่งเป็นกรณีที่คุณเองก็ไม่สามารถห้ามไม่ให้มันเกิดขึ้นได้ แต่ประกันภัยกรณีธุรกิจหยุดชะงักจะช่วยแบ่งเบาภาระให้กับคุณได้

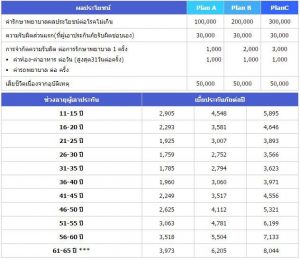

ค่าเบี้ยประกัน

ในแง่ของเบี้ยประกัน BI จะมีราคาสูงกว่าประกันภัยทรัพย์สินโดยทั่วไปประมาณ 5% ยกตัวอย่างเช่น หากเบี้ยประกันภัยทรัพย์สินของคุณเท่ากับ 100 บาทต่อปี เบี้ยประกัน BI จะอยู่ที่ประมาณ 105 บาท ต่อปี คุณต้องซื้อกรมธรรม์ประกันภัยทรัพย์สินและกรมธรรม์ BI ควบคู่กัน เท่ากับต้องจ่ายเบี้ยประกันภัยสำหรับ 2 กรมธรรม์นี้รวมม 205 ต่อปี

อย่างไรก็ดี อัตราค่าเบี้ยประกันภัยก็ยิ่งขึ้นอยู่กับลักษณะธุรกิจของคุณ ทั้งขั้นตอนการผลิตสินค้าเป็นไปตามฤดูกาล แหล่งวัตถุดิบที่ต้องใช้ และอุปสรรคที่อาจเกิดขึ้นในการทำงานของคุณ บริษัทที่ต้องการเครื่องจักรชนิดพิเศษหรือต้องขึ้นอยู่กับวัตถุดิบพิเศษจะ ต้องจ่ายค่าเบี้ยประกันภัยแพงขึ้น เช่นเดียวกับบริษัทผลิตสินค้าตามฤดูกาล เช่นผู้ผลิตการ์ดอวยพรปีใหม่หรือศูนย์การค้าที่มีช่วงขายสูงสุดเพียงปีละ ครั้ง เป็นต้น

ประกันภัยกรณีธุรกิจหยุดชะงักนั้นมีไว้สำหรับ บริษัททุกประเภท ทั้งที่เกี่ยวกับอุตสาหกรรม การบริการ หรือแม้แต่ธุรกิจขนาดย่อม (SMEs) อย่างไรก็ตามระยะเวลาและเงื่อนไขอาจต่างกันระหว่างบริษัทที่จดทะเบียนไม่จด ทะเบียน โดยปกติแล้วบริษัทขนาดเล็กที่ไม่ได้จดทะเบียน บริษัทมักจะใช้กำไรสุทธิมาเป็นมาตรฐานในการคำนวณเบี้ยประกันมากกว่ากำไรขั้น ต้น เนื่องมาจากความไม่น่าเชื่อถือของมาตรฐานบัญชี ซึ่งมักจะมีเรื่องตลกเกี่ยวกับบัญชี 3 เล่มของบริษัทที่บอกว่า เล่มหนึ่งสำหรับชู้รัก อีกเล่มของภรรยา และอีกเล่มสำหรับคนเก็บภาษี ไม่ต้องพูดก็คงรู้ว่าสองบัญชีสุดท้ายมักเป็นตัวแดงเสมอ !

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันภัยธุรกิจหยุดชะงัก

- การประกันภัยธุรกิจหยุดชะงัก – เจ้าพระยาประกันภัย

- ประกันภัยธุรกิจหยุดชะงัก – สมโพธิ์เจแปนประกันภัย(ประเทศไทย)

- การประกันภัยการเสี่ยงภัยทุกชนิด/ธุรกิจหยุดชะงัก แอกซ่าประกันภัย