วิธีการเลือกซื้อประกันชีวิต เพื่อหักลดหย่อนภาษี 2019

โจทย์ของลูกค้า คือ อายุ 48 ปี หญิง ต้องการหักลดหย่อนภาษี ด้วยเบี้ยประกันชีวิต จำนวนประมาณ 25,000โดยใช้สิทธิในส่วนของ เบี้ยประกันชีวิต 100,000 บาทแรก (อีก 200,000 ต้องเป็นแบบประกันชีวิตบำนาญ)

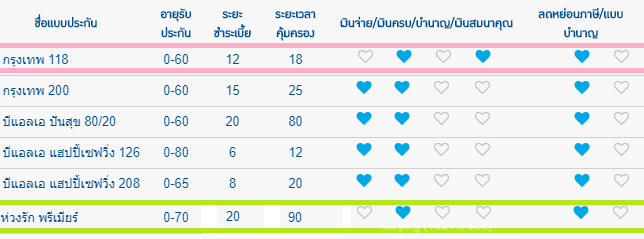

ขั้น1 ตรวจสอบแบบประกันทั้งหมดที่มีขาย ณ ขณะนั้น

ขั้น2 เลือกแบบประกันที่ต้องการ นำมาเปรียบเทียบกัน ในรายละเอียด

ในการเปรียบเทียบครั้งนี้ ใช้เบี้ยประกันที่เท่ากัน เนื่องจาก โจทย์ความต้องการของลุกค้าคือ จำนวนการจ่ายเบี้ยที่มีตัวเลขกำหนดมาให้แล้ว และ เพื่อการหักลดหย่อนภาษี ความคุ้มครองจึงไม่ได้เป็นตัวแปรหลักในการพิจารณา

เทียบที่เบี้ยส่งเท่ากัน ปีละประมาณ 24,800

1. กรุงเทพ118 = คุ้มครองชีวิต 300,000 ส่ง 12 ปี

คุ้มครองน้อยกว่าอีกแบบ 2 เท่า

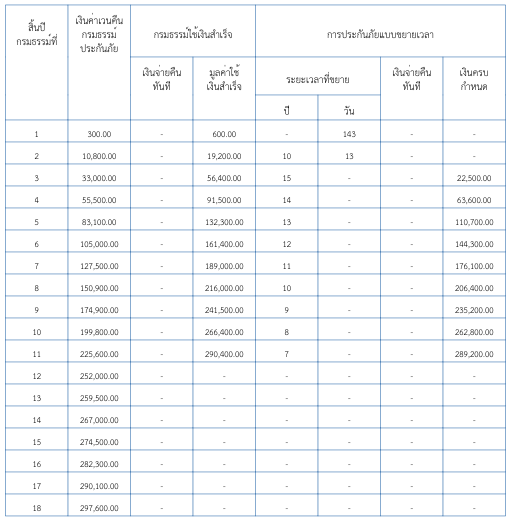

ทุกอย่างจบที่ 18ปี

ต้องซื้อประกันใหม่ ปัจจัย อายุและสุขภาพ

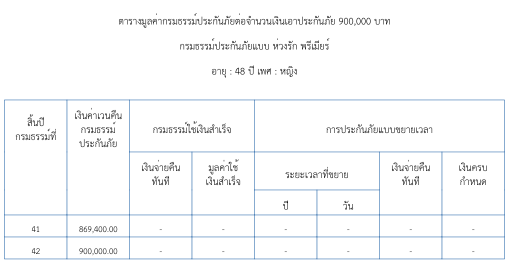

2. ห่วงรักพรีเมียร์ = คุ้มครองชีวิต 900,000 ส่ง 20 ปี

คุ้มครองสูงกว่า 2 เท่า

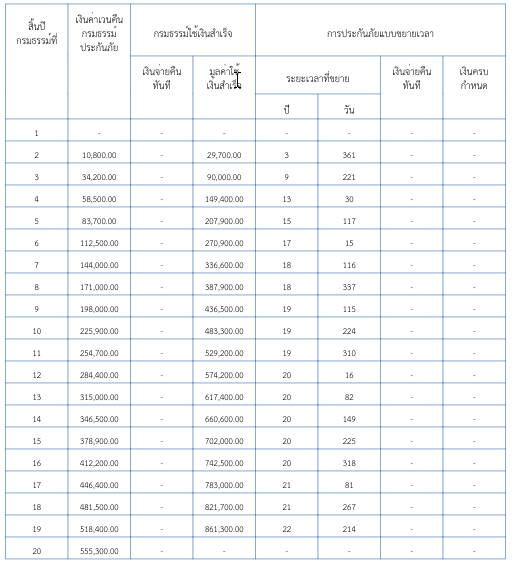

ไม่ต้องกังวลการซื้อใหม่ ใน 20ปี

ยกเลิกปีที่ 20 ยังได้เงินคืนครบและมากขึ้นเรื่อยๆ

หากยกเลิกก่อนได้เงินคืนมากกว่า (ดูตารางมูลค่าเวนคืน)

สรุป เปรียบเทียบ แบบประกัน กรุงเทพ118 vs ห่วงรักพรีเมียร์

1.อายุ 48 หญิง เบี้ยประกัน 24,800

จะเห็นได้ว่า จากการเปรียบเทียบดังกล่าว ห่วงรักพรีเมียร์ เหมาะสมกว่า กรุงเทพ 118 ในทุกประเด็น มีความยืดหยุ่นตอบโจทย์ได้มากกว่า

2.หากตายปีที่ 1 กรุงเทพ 118 บริษัทจ่าย 300,000 / ห่วงรักพรีเมียร์ จ่าย 900,000

3.หากเวนคืนกรมธรรม์ กรุงเทพ 118 จะได้น้อยกว่า ห่วงรักพรีเมียร์ ในทุกๆปี

4.เมื่อครบ 12 ปี กรุงเทพ 118 ต้องซื้อใหม่ เบี้ยประกันใหม่เบี้ยสูงขึ้นจากอายุ และ อาจจะทำประกันไม่ได้เพราะสุขภาพอาจไม่อยู่ในเกณฑ์ที่บริษัทประกันรับได้ แต่ห่วงรักพรีเมียร์ยังคงจ่ายเบี้ยเดิมได้จนถึง 20ปี เพื่อใช้เหักภาษีได้ ได้เปรียบเรื่องเบี้ยประกันสำหรับอายุที่ไม่ปรับเบี้ย อยู่ 8ปี (20-18)

5.สำหรับห่วงรักพรีเมียร์ คุ้มครองถึงอายุ 90 และ สามารถเวนคืนกรมธรรม์ได้ ทุกช่วงเวลาที่ต้องการ

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- บมจ.เคดับบลิวไอ (KWI) ชี้แจงกรณีตลาดหลักทรัพย์ฯ ให้แจงเรื่อง คปภ. สั่งให้บริษัทย่อย KWI ประกันชีวิต แก้ไขฐานะเงินกองทุน

- การต่อประกันผู้ตรวจสอบอาคาร

- Copayment (ค่าใช้จ่ายร่วม) สำหรับประกันสุขภาพ

- วางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

- อัตราค่าห้องโรงพยาบาลเอกชนปี 2567 | 2024 (ถึงประมาณ 10,000)

- สินมั่นคงฯ ทรัพย์สินเหลือ 5,000 ล้าน กปว.เร่งขาย “ตึก-รถยนต์” จ่ายหนี้

- คปภ.ยกระดับมาตรฐานการประกันสุขภาพ

- กองทุนประกันวินาศภัยมีหนี้เฉียด 100,000 ล้านบาท ลูกหนี้กว่า 1,300,000 ล้านราย

- สถานะของ คปภ. หน่วยงานที่ดูแลประกันภัย (ประกันชีวิต+วินาศภัย) เป็นหน่วยงานรัฐหรือ รัฐวิสาหกิจ?

- กองทุนประกันวินาศภัยแทบหมดเกลี้ยง🤔

- สะพานถล่มในบัลติมอร์: ประกันภัย

- ใช้น้ำแข็งแห้งแช่ขา หวังเคลมประกัน

- สำนักงาน คปภ.

- คปภ. เร่งถกสมาคม รพ.เอกชน ทำคู่มือมาตรฐานเบิกค่ารักษา ป้องฉ้อฉล

- คปภ. ฝาก “หลักทรัพย์-เงินสำรอง” ธุรกิจประกัน 8 แสนล้าน ไว้กับแบงก์กรุงเทพ

- ไม่ต้องใช้บัตรประกันก็เคลมได้

- เมื่อทำพรบ. รถยนต์แล้วสามารถต่อภาษีออนไลน์ได้เลยหรือไม่

- ประกันอุบัติเหตุ กับโรคเบาหวาน เกี่ยวพันกันยังไง

- โรคเบาหวาน และความดันโลหิตสูง กับการทำประกันอุบัติเหตุ

- เมืองไทยประกันภัย (อัพเดทแผนประกัน)