การซื้อประกันภัย ผ่าน 3 ช่องทาง บริษัทประกันภัย ตัวแทนประกันภัย นายหน้าประกันภัย

การซื้อประกันภัย จาก 3 ช่องทาง

1.ซื้อตรงกับบริษัทประกันภัย

2.ซื้อผ่านตัวแทนประกันภัย (ตัวแทนนิติบุคคล และ ตัวแทนบุคคล)

3.ซื้อผ่านนายหน้าประกันภัย (นายหน้านิติบุคคล และ นายหน้าบุคคล)

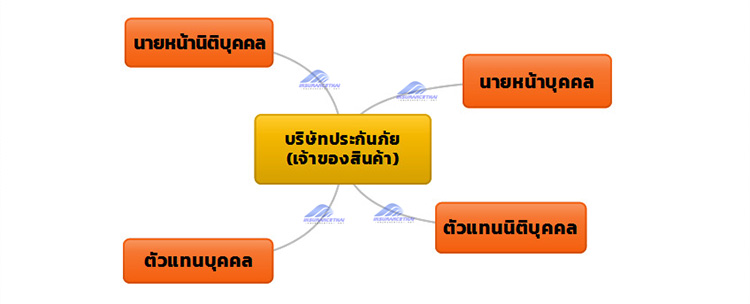

1.บริษัทประกันภัย (เจ้าของผลิตภัณฑ์)

บริษัทประกันภัยเป็นผู้ร่างสัญญาเองและในขณะเดียวกันก็เป็นผู้จ่ายเคลมอีกด้วย

จะเห็นว่าผลประโยชน์ขัดกัน ถึงแม้ว่าเมื่อเกิดเคลมบริษัทประกันภัยอาจใช้บริษัทสำรวจภัยและผู้ประเมินความเสียหาย (surveyor & adjuster) ก็ตาม ในทางปฏิบัติแล้วพวกเขาเหล่านี้จะได้รับแต่งตั้งให้ทำงานแทนบริษัทประกันภัย ไม่ใช่แทนผู้เอาประกันภัย บริษัทประกันภัยได้ชื่อว่าเป็น “ผู้ขาย” คือขายประกันต่างๆผู้เอาประกันภัยเป็น “ผู้ซื้อ” ซึ่งผลประโยชน์ของสองฝ่าย ระหว่างผู้ซื้อกับผู้ขาย โดยทั่วไปแล้วไม่เคยไปด้วยกันเลย หลักการซื้อขายทั่วไปและภาษิตกฎหมายมีอยู่ว่า ..

“ผู้ซื้อต้องเป็นผู้ระมัดระวังเอง” (let the buyer beware)

ยิ่งเป็นการซื้อประกันภัยยิ่งต้องใช้ความระมัดระวังให้มากเป็นพิเศษ

เพราะการซื้อสินค้าอย่างอื่นเราพอมองเห็นข้อบกพร่องก่อนได้ เป็นรูปธรรม จับต้องได้ แต่สำหรับสินค้าบริการประเภทประกันภัยนั้น เป็นการซื้อสิ่งที่จับต้องไม่ได้ ไม่เหมือนการซื้อสินค้าทั่วๆ ไป จะรู้ว่าใช้ได้หรือไม่ เมื่อต้องเกิดเหตุแล้ว หรือ เมื่อเกิดเคลมขึ้นแล้ว

2.ตัวแทนประกันภัย

ได้ชื่อว่าเป็นผู้ขาย เช่นเดียวกัน คือ นำผลิตภัณฑ์ กรมธรรม์ต่าง ๆ ที่ตนเป็นผู้แทนบริษัทประกันภัยนั้น ๆ ไปเสนอขายกับประชาชน เสนอขายได้แต่เฉพาะสินค้าของบริษัทที่ตัวเองสังกัดเท่านั้น นั่นหมายความ สินค้าประกันจะถูกจะแพงจะดีหรือไม่ ก็ต้องขาย เพราะขายได้เฉพาะที่เดียวเท่านั้น

3.นายหน้าประกันภัย

เป็น “ตัวแทนของผู้เอาประกันภัย” และได้ชื่อว่าเป็น “ผู้ซื้อประกันภัย” ไม่ใช่ผู้ขายประกันภัย เพราะเมื่อได้รับคำสั่งให้จัดประกันภัย นายหน้าประกันภัยก็จะไปในตลาดประกันภัยเพื่อหากรมธรรม์ที่ดีจากบริษัทประกันภัยที่มีอยู่มากมายให้กับลูกค้าของตนซึ่งเท่ากับทำหน้าที่เป็นผู้ซื้อประกันภัยนั่นเอง

ด้วยเหตุนี้บทบาท หน้าที่และแนวความคิดในการทำงานของตัวแทนประกันภัย กับ นายหน้าประกันภัย จึงแตกต่างกันอย่างสิ้นเชิง

3.1 นายหน้าที่เป็นบุคคลธรรมดา ไม่ได้จดทะเบียนเป็นรูปแบบบริษัท อาจจะทำงานคนเดียวหรือหลายคนก็แล้วแต่

3.2 นายหน้าที่เป็นนิติบุคคล จดทะเบียนเป็นรุปแบบบริษัท

ข้อเสียของการทำประกันผ่านโบรกเกอร์(นายหน้า)

ต้องเลือกเจ้าที่สามารถบริการดูแลคุณได้ ติดต่อได้ ดังนั้นในบางครั้งการซื้อขายผ่านช่องทางออนไลน์ หรือทางโทรศัพท์ อาจมีความเสี่ยงที่จะถูกหลอกจากมิจฉาชีพได้ง่าย คุณต้องตรวจสอบที่มาที่ไป ต้องตรวจสอบข้อมูลก่อน

ตัวอย่าง คปภ. แจ้งตำรวจกองปราบปราม เช็คบิล “โบรกเกอร์เถื่อน” ตุ๋นชาวบ้าน 200 ราย

ข้อดีของการซื้อประกัน ผ่านโบรกเกอร์(นายหน้า)

1. การทำประกันภัยผ่านโบรกเกอร์ ได้ราคาที่ถูกกว่าช่องทางอื่นๆ และได้ข้อเสนอที่ดีกว่าการทำกับบริษัทประกันภัยโดยตรง เนื่องจากโบรกเกอร์ สามารถเลือกหาสินค้าประกันภัยจากหลายบริษัทประกันภัย (ตัวแทน จะขายได้แค่บริษัทเดียว) นอกจากนี้ โบรกเกอร์ (นายหน้า) รายใหญ่ๆ มีฐานลูกค้า ทำให้สามารถต่อรองและเสนอส่วนลดราคาได้ดีกว่า แต่ก็อาจต้องแลกกับการบริการที่ลดลงเนื่องจาก ดูแลไม่ทั่วถึง ถ้าคุณซื้อกับโบรกเกอร์รายเล็กลงมาหรือ ติดต่อเจ้าของได้โดยตรง นั่นจะทำให้การบริการเป็นไปด้วยความรวดเร็วขึ้นมาก เพราะคุณติดต่อได้โดยตรง เหมือนซื้อกับ นายหน้าบุคคล

2. โบรกเกอร์ (นายหน้า) สามารถนำข้อเสนอของ แต่ละบริษัทประกันภัย มาให้คุณเลือกดูได้ ด้วยการเปรียบเทียบความคุ้มค่า กับ ราคาที่ต้องจ่ายไป

3. ลดปัญหาความยุ่งยาก วุ่นวาย เมื่อคุณต้องพบเจอเหตุการณ์ที่ต้องเคลมกับประกันภัย(เจ้าของผลิตภัณฑ์) เพราะโบรกเกอร์(นายหน้า) สามารถทำหน้าที่ช่วยเหลือดำเนินการเดินเรื่องการเคลม เรียกร้องค่าสินไหมทดแทนกับบริษัทประกันภัย ให้ผู้เอาประกัน ทั้งนี้ ยังคอยพิทักษ์รักษาผลประโยชน์ไม่ให้ผู้เอาประกันที่ไม่รู้ข้อกฏหมาย ข้อตกลง เงื่อนไขต่างๆในกรมธรรม์ ถูก บริษัทประกันภัย (เจ้าของผลิตภัณฑ์) เอาเปรียบได้ ถ้าซื้อคุณซื้อกับบริษัทประกันภัยโดยตรง เวลามีปัญหาคุณก็ไปดำเนินการเอง ไม่มีใครช่วยคุณ

สำหรับบางคนอาจจะมองว่า สามารถรับมือกับปัญหาเหล่านี้ รวมถึงมีความรู้เพียงพอจะพิทักษ์รักษาผลประโยชน์ตัวเองได้ดี ไม่แพ้ โบรกเกอร์ นั่น คุณอาจเข้าใจผิดไปมาก เพราะ โบรกเกอร์(นายหน้า) มี connection กับบริษัทประกันภัย มีข้อมูลภายใน รู้ว่าแต่บริษัทประกันภัยมีขั้นตอนการทำงานอย่างไร เรื่องไหนต้องคุยกับใคร และต้องคุยอย่างไร หรือ สามารถต่อรองเจรจากับทางบริษัทประกันภัยได้ดีกว่าผู้เอาประกันไปพูดคุยกับบริษัทประกันภัยโดยตรง ซึ่งในความเป็นจริงแล้ว บริษัทประกันภัย เขามีความเกรงใจคุณน้อยกว่า โบรกเกอร์(นายหน้า) เพราะ คุณซื้อกรมธรรม์กับบริษัทประกันภัย ไม่กี่ฉบับ เบี้ยประกันอาจจะไม่มากเท่า ยอดรวมที่ โบรกเกอร์(นายหน้า) นั้นส่งงานให้บริษัทประกันภัย

บริษัทนายหน้าประกันวินาศภัย ที่ดำเนินธุรกิจในรูปของนิติบุคคล มีอยู่ 2 ประเภท

1.บริษัทนายหน้าประกันภัยที่บริษัทประกันภัยตั้งขึ้นเอง (in-house or captive brokers)

2.บริษัทนายหน้าประกันภัยอิสระที่ไม่สังกัดบริษัทประกันภัย (independent or professional brokers)

ประโยชน์สูงสุดที่ผู้เอาประกันภัยจะได้รับ คือ การซื้อประกันภัยโดยผ่านบริษัทนายหน้าประกันภัยที่เป็นอิสระ เพราะมีสินค้าประกันภัยหลากหลายบริษัท แต่หากเจอนายหน้าที่เห็นแก่ได้ ก็จะเชียร์สินค้าประกันภัยของบริษัทที่ให้ผลตอบแทน (คอมมิสชั่น) สูง โดยไม่คำนึงถึง คุณภาพสินค้าและบริการ เช่น

อาจจะเชียร์ขายพรบ ของบริษัทที่ให้ผลตอบแทนสูง เช่น 40% หรือ 30% แต่โดยปกติ ถ้าให้บริษัทประกันภัยเป็นผู้ออกกรมธรรม์ จะได้คอมมิสชั่นที่ 12% เป็นต้น ซึ่งตามหลักแล้ว การซื้อประกันรถยนต์ภาคสมัครใจ (ประกันชั้น 1,2,3,2+,3+) ควรซื้อคู่กับ พรบ ที่เป็นบริษัทเดียวกัน เพราะ เมื่อเคลมจะทำได้ง่ายกว่าในทางเทคนิค นายหน้าบางคนเห็นแก้ได้ แล้วก็สอนให้คนที่เอางานมาส่งต่อให้ ไปขายลูกค้าในลักษณะดังกล่าว ดังนั้นคนที่จะขายประกันภัย ต้องมีความรู้เพียงพอเพื่อรักษาสิทธิ์ประโยชน์ที่ลูกค้าพึงได้รับนั่นเอง

นอกจากนี้ บางคนยังแนะนำให้ซื้อกับบริษัทประกันภัยที่มีปัญหา โดยไม่สนใจลูกค้า เอาแต่ผลประโยชน์ตนเองเป็นตัวตั้ง

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันความรับผิดผลิตภัณฑ์ หรือ ประกันความรับผิดสินค้า ใช้เกณฑ์ใดในการคำนวณเบี้ยประกัน?

- เบี้ยประกันชีวิตขึ้นอยู่กับอายุและเพศ

- การซื้อประกันภัย

- สไตล์ ของบริษัทประกัน สำคัญอย่างไร

- ยกเลิกกรมธรรม์ประกันชีวิตที่ซื้อผ่านทางโทรศัพท์

- กรณีที่เคลมประกันรถยนต์ได้ (ประกันชั้น1)

- สอบถามข้อมูลการทำประกันของตัวเอง

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- อันดับบริษัท, ประกันภัยรถยนต์ ปี 2562 (2019)

- การแบ่งกลุ่มรถในการทำประกันภัย

- Non-med : การทำประกันชีวิตโดยไม่ตรวจสุขภาพ (non-medical insurance)

- จ่ายเงินค่าเสียหายเองเพื่อไม่ให้เบี้ยประกันรถยนต์เพิ่มในปีหน้า!!

- ผลประโยชน์กับความถูกต้อง วงการประกันภัย

- คปภ. เพิ่มความคุ้มครอง พรบ. จาก 300,000 เป็น 500,000 บริษัทประกันจะทำอย่างไร

- ตรวจสอบว่ารถมีประกันไหม? ทำประกันไว้ที่ไหน?

- เคลมฝ่ายถูก ไม่ง่ายเสมอไป

- วงเงินค่าซ่อมประกันรถ ฝ่ายถูกใช้ของใคร

- วัฏจักรกรมธรรม์ประกันชีวิต

- ผู้เอาประกัน ตัวกลาง บริษัทประกัน