ประกันอัคคีภัย และทรัพย์สิน

การประกันอัคคีภัยและทรัพย์สินคืออะไร?

การประกันอัคคีภัย

คือ การประกันภัยทรัพย์สินที่ให้ความคุ้มครองแบบ “ระบุภัย (Named Peril)” กล่าวคือ ให้ความคุ้มครองความสูญเสียหรือเสียหายแก่ทรัพย์สินที่เอาประกันภัยอันเนื่องมาจากภัยที่ระบุไว้เท่านั้น

การประกันภัยความเสี่ยงภัยทรัพย์สิน (IAR)

ให้ความคุ้มครองทรัพย์สินที่เอาประกันภัยซึ่งได้รับความเสียหายทางกายภาพโดยอุบัติเหตุใด ๆ ที่มิได้ระบุยกเว้นในกรมธรรม์ประกันภัย

การประกันอัคคีภัย และทรัพย์สิน เหมาะกับใคร?

บ้านอยู่อาศัย อาคาร ร้านค้า สำนักงาน โรงแรม โรงเรียน โรงพยาบาล โรงงาน โกดัง ฯลฯ

ทรัพย์สินภายในอาคาร เช่น เฟอร์นิเจอร์ เครื่องมือ เครื่องใช้ เครื่องจักร สต็อกสินค้า

การประกันอัคคีภัยและทรัพย์สิน แบ่ง 3 ประเภท เพื่อตอบสนองความ เสี่ยงภัยของผู้เอาประกันภัยที่แตกต่างกัน

1.การประกันอัคคีภัย สำหรับที่อยู่อาศัย

2.การประกันอัคคีภัย สำหรับสถานประกอบการธุรกิจ

3.การประกันภัยความเสี่ยงภัยทรัพย์สิน

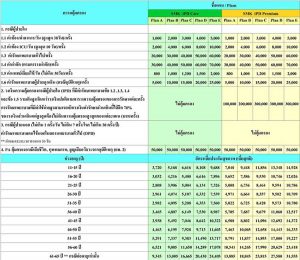

ประกันอัคคีภัยและทรัพย์สิน" width="750" height="368" />

ประกันอัคคีภัยและทรัพย์สิน" width="750" height="368" />

ประกันอัคคีภัยสำหรับที่อยู่อาศัย

คุ้มครองสิ่งปลูกสร้าง (ไม่รวมฐานราก)

– ซึ่งใช้เป็นที่อยู่อาศัย เช่น บ้าน ทาวน์เฮ้าส์ บ้านแฝด ตึกแถวสำหรับอยู่อาศัย ห้องชุดสำหรับอยู่อาศัยในแฟลต อาคารชุด คอนโดมิเนียม

– ทรัพย์สินภายในสิ่งปลูกสร้างนั้น เช่น เฟอร์นิเจอร์ เครื่องตกแต่ง สิ่งติดตั้งตรึงตรา เครื่องใช้ภายในบ้าน เครื่องใช้ไฟฟ้าและอุปกรณ์ไฟฟ้าภายในบ้าน เครื่องดนตรี เครื่องเสียง เครื่องครัว เครื่องนุ่งห่ม และทรัพย์สินอื่น ๆ เพื่อการอยู่อาศัยของผู้เอาประกันภัย สำหรับความเสียหายที่เกิดจาก

1.ไฟไหม้

2.ฟ้าผ่า (รวมถึงความเสียหายต่อเครื่องใช้ไฟฟ้าและอุปกรณ์ไฟฟ้าที่เกิดจากการลัดวงจรจากฟ้าผ่า)

3.ระเบิด

4.ภัยจากการเฉี่ยว และหรือการชนของยานพาหนะหรือสัตว์พาหนะ เช่น ช้าง ม้า วัว ควาย เป็นต้น

5.ภัยจากอากาศยาน และหรือวัตถุที่ตกจากอากาศยานรวมถึง จรวดซึ่งขับเคลื่อนด้วยตัวเองและยานอวกาศ ยกเว้นจรวดที่เป็นอาวุธ

6.ภัยเนื่องจากน้ำ อันเกิดขึ้นโดยอุบัติเหตุจากการปล่อยการรั่วไหล หรือการล้นออกมาของน้ำหรือไอน้ำจากท่อน้ำ ถังน้ำ ระบบทำความร้อน ระบบทำความเย็น ระบบปรับอากาศ เครื่องสูบน้ำ และรวมถึงน้ำฝนที่ไหลผ่านเข้าไปภายในอาคาร

จากการเสียหายของหลังคา หน้าต่าง ประตู วงกบประตูหน้าต่าง

ช่องลม ช่องรับแสงสว่าง ท่อน้ำหรือรางน้ำ7.ภัยจากลมพายุ

8.ภัยจากน้ำท่วม หมายถึง น้ำซึ่งไหลล้นหรือไหลออกจากทางน้ำปกติซึ่งจะเป็นทางน้ำธรรมชาติ หรือจะเป็นทางน้ำที่สร้างขึ้นก็ดี (ไม่รวมถึงรางน้ำบนหลังคา) หรือเกิดจากท่อน้ำสาธารณะแตก ทำให้เกิดการท่วมของน้ำจากภายนอกของอาคารที่เอาประกันภัยไว้ หรืออาคารที่เก็บทรัพย์สินที่เอาประกันภัยตามกรมธรรม์ประกันภัยฉบับนี้ รวมถึงน้ำท่วมอันเกิดจากลมพายุ น้ำป่า และโคลนถล่ม

9.ภัยจากแผ่นดินไหว หรือภูเขาไฟระเบิด หรือคลื่นใต้น้ำ หรือสึนามิ ที่มีสาเหตุจากธรรมชาติ และให้หมายความรวมถึงน้ำท่วม อันมีสาเหตุจากแผ่นดินไหวหรือภูเขาไฟระเบิดที่มีสาเหตุจากธรรมชาติ ทั้งนี้ ไม่คุ้มครองความเสียหายโดยตรงหรือโดยทางอ้อมที่เกิดจากภัยแผ่นดินไหวหรือภูเขาไฟระเบิดอันเกิดจากวัตถุใด ๆ จากอวกาศ

10.ภัยจากลูกเห็บ ให้หมายความรวมถึง น้ำฝน น้ำค้างแข็ง หิมะ ทราย หรือ ฝุ่นละอองดังกล่าวไหลผ่านเข้าไปในอาคาร ตามร่องแตกร้าวของอาคาร สิ่งปลูกสร้างที่ได้รับความเสียหายอันเกิดจากลูกเห็บโดยตรงเท่านั้น หรือน้ำจากเครื่องพรมน้ำหรือท่อน้ำอื่น ๆ ที่เกิดเสียหายขึ้นเนื่องจากลูกเห็บโดยตรงทั้งนี้ ความคุ้มครองภัยธรรมชาติตั้งแต่ข้อ 7-10 บริษัทจะชดใช้ค่าสินไหมทดแทนตามความเสียหายที่เกิดขึ้นจริง ทุกภัยรวมกันแล้วไม่เกิน 20,000 บาทต่อปี

ขยายความคุ้มครองค่าเช่าที่อยู่อาศัยชั่วคราว ในกรณีที่ทรัพย์สินที่เอาประกันภัยภายใต้กรมธรรม์ประกันภัยฉบับนี้เป็นสิ่งปลูกสร้าง และได้รับความเสียหายอันเนื่องจากภัยตามข้อ 1-6

การประกันอัคคีภัย สำหรับสถานประกอบการธุรกิจ

– คุ้มครองอาคารและสิ่งปลูกสร้าง (ไม่รวมฐานราก) ที่ใช้เป็นที่ประกอบกิจการต่าง ๆ เช่น ร้านค้า โรงภาพยนตร์ ศูนย์การค้า โกดัง หรือโรงงานอุตสาหกรรม เป็นต้น

– คุ้มครองทรัพย์สินต่างๆ ที่เอาประกันภัยไว้ในกรมธรรม์ประกันภัย เช่น เฟอร์นิเจอร์ เครื่องตกแต่งติดตั้งตรึงตรา อุปกรณ์สำนักงาน เครื่องใช้ไฟฟ้า สต๊อกสินค้า เครื่องจักรที่ใช้ในการผลิตสินค้า เป็นต้น สำหรับความเสียหายเนื่องจาก

1.ไฟไหม้ แต่ไม่รวมถึงการระเบิดอันเป็นผลมาจากไฟไหม้ (เว้นแต่แรงระเบิดของแก๊สใช้สำหรับทำแสงสว่างหรือประโยชน์เพื่อการอยู่อาศัย) ความเสียหายโดยตรงหรือโดยอ้อมจากแผ่นดินไหว ความเสียหายต่อทรัพย์สินที่เอาประกันภัยที่เกิดจากการบูดเน่า การระอุตามธรรมชาติ หรือการลุกไหม้ขึ้นเอง และในระหว่างกรรมวิธีใด ๆ ซึ่งใช้ความร้อนหรือการทำให้แห้ง

2.ฟ้าผ่า

3.การระเบิดของแก๊สที่ใช้สำหรับทำแสงสว่างหรือประโยชน์เพื่อการอยู่อาศัยเท่านั้น ยกเว้นการระเบิดของแก๊สเนื่องจากภัยแผ่นดินไหวผู้เอาประกันภัยสามารถซื้อความคุ้มครองเพิ่มเติม สำหรับความเสียหายจากภัยอื่น ๆ ได้ เช่น …

ภัยแผ่นดินไหว ภัยน้ำท่วม ภัยจากลูกเห็บ ภัยนัดหยุดงาน การจลาจลและการกระทำอันมีเจตนาร้าย ภัยต่อเครื่องไฟฟ้า เป็นต้นซึ่งจะซื้อได้มากน้อยแค่ไหน ขึ้นอยู่กับการพิจารณาของบริษัทประกันภัยแต่ละแห่ง

การประกันภัยความเสี่ยงภัยทรัพย์สิน

มีพื้นฐานมาจากการประกันอัคคีภัย แต่ให้ความคุ้มครองที่กว้างกว่าการประกันอัคคีภัยโดยให้ความคุ้มครองความเสียหาย เช่นเดียวกับการประกันอัคคีภัยและรวมถึงความเสียหายอันเป็นผลมาจากอุบัติเหตุที่เกิดขึ้นโดยฉับพลันจากปัจจัยภายนอก ซึ่งผู้เอาประกันภัย มิได้เจตนาหรือมุ่งหวัง

ข้อตกลงคุ้มครองของการประกันความเสี่ยงภัยทรัพย์สินเป็นการกำหนดแบบสรรพภัย คือ กรมธรรม์ประกันภัยจะให้ความคุ้มครองความเสียหายที่เกิดขึ้น ซึ่งมิได้ถูกระบุยกเว้นไว้ในกรมธรรม์ประกันภัย จึงอาจเห็นว่ามีการเขียนข้อยกเว้นไว้มากกว่าในการประกันภัยอื่น ทั้งนี้ก็เพื่อให้เกิดความชัดเจนว่าสิ่งใดจะไม่ได้รับความคุ้มครองตามกรมธรรม์ประกันภัย

อัตราเบี้ยประกันภัย ขึ้นอยู่กับปัจจัยใด?

– ลักษณะการใช้สถานที่ เช่น ใช้เพื่อทำธุรกิจ ใช้เพื่ออยู่อาศัย หรือ ทั้งอยู่อาศัยและทำธุรกิจด้วย และ ประเภทของธุรกิจที่ทำ stock สินค้าที่เก็บ ซึ่งมีความเสี่ยงภัยต่างกัน เป็นต้น

– ลักษณะของสิ่งปลูกสร้าง (กำหนดตามวัสดุที่ใช้สำหรับโครงสร้าง ผนัง และพื้น ของอาคาร) และสถานที่ตั้ง

– ลักษณะภัยของสถานที่เอาประกันภัย (ภัยโดดเดี่ยว/ภัยไม่โดดเดี่ยว) เช่น บ้านเดี่ยว ไม่ติดสถานที่ข้างเคียง ถือเป็นภัยโดดเดี่ยว เบี้ยประกันจะถูกกว่า แบบไม่โดดเดี่ยว

– การติดตั้งอุปกรณ์ดับเพลิง (ใช้กำหนดเป็นส่วนลดเบี้ยประกันภัย)

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันอัคคีภัย

- อันดับ ประกันอัคคีภัย (ประกันไฟ ประกันบ้าน ฯลฯ) [2559]

- การประกันอัคคีภัย

- ประกันภัยบ้าน

- ลำดับชั้นของสิ่งปลูกสร้าง

- ปัจจัยที่ใช้ในการคำนวณ เบี้ยประกันอัคคีภัย

- ประกันภัยสำหรับเจ้าบ้าน

- ประกันภัยร้านค้าภายในศูนย์การค้า

- กรมธรรม์ประกันอัคคีภัย

- การซื้อประกันอัคคีภัยบ้าน

- ประกันอัคคีภัย และทรัพย์สิน

- ประกันอัคคีภัย

- การประกันอัคคีภัย

- ไฟไหม้ลาม จากข้างบ้าน จะทำอย่างไร

- ประกันภัยที่อยู่อาศัย

- การประกันอัคคีภัยสำหรับที่อยู่อาศัย

- ประกันภัยอาคาร

- เพลิงไหม้จากไฟฟ้าลัดวงจร ผู้ครอบครองต้องรับผิด

- ประกันอัคคีภัย

- การประกันอัคคีภัย