ประกันอัคคีภัยและทรัพย์สิน

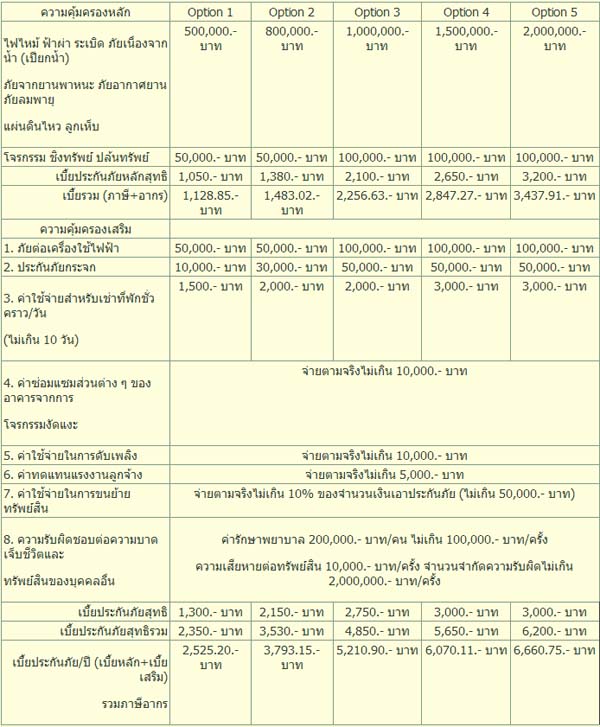

การประกันภัยสำหรับเจ้าบ้าน (Home Package)

การประกันภัยที่มีจุดประสงค์เพื่อให้ความคุ้มครองต่อผู้เป็นเจ้าของอาคาร ประเภทบ้านอยู่อาศัย สำนักงานในบ้าน หรือห้องชุดอยู่อาศัย แฟลต แมนชั่น หรือคอนโดมิเนียม ให้ได้รับ ความคุ้มครองหลายอย่างไว้กรมธรรม์เดียวกัน ซึ่งประกอบด้วย ความคุ้มครองต่อความเสียหายจากอัคคีภัย ความเสียหายจากโจรกรรมหรือการลักทรัพย์ ความเสียหายต่อความรับผิดต่อบุคคลภายนอก ความเสียหาย ต่อทรัพย์สินในอาคาร การสูญเสียค่าเช่าหรือค่าใช้จ่ายสำหรับค่าเช่าที่พักอาศัยชั่วคราว การจ่ายเงินชดเชย สำหรับการเสียชีวิตของผู้เอาประกันภัยให้แก่ผู้รับประโยชน์ เป็นต้น

นอกจากจะได้รับความคุ้มครองที่หลากหลายแล้ว ยังสะดวกในการต่ออายุการประกันภัยด้วย เนื่องจากเป็นการผนวกเอากรมธรรม์หลายรูปแบบ ไว้ในกรมธรรม์ประกันภัยเดียว และที่สำคัญเป็นการช่วยประหยัดค่าเบี้ยประกันภัยได้อีกด้วย เมื่อเปรียบเทียบกับการทำประกันภัยหลายประเภทหลายกรมธรรม์ประกันภัย

ความคุ้มครอง

กรมธรรม์ประกันภัยสำหรับเจ้าบ้านมีหลายรูปแบบ ซึ่งแต่ละบริษัทอาจเลือกขาย ความคุ้มครองแตกต่างกันไป แต่โดยทั่วไปความคุ้มครองจะมี 5 หมวด

หมวดที่ 1 : ความสูญเสียหรือความเสียหายต่ออาคาร

หมวดที่ 2 : ความสูญเสียหรือความเสียหายต่อทรัพย์สินในอาคาร

หมวดที่ 3 : ค่าใช้จ่ายสำหรับการเปลี่ยนที่พักอาศัยชั่วคราว และการสูญเสียค่าเช่า

หมวดที่ 4 : ความรับผิดชอบต่อบุคคลภายนอก

หมวดที่ 5 : เงินชดเชยการเสียชีวิตของผู้เอาประกันภัย

การประกันภัยโจรกรรม

1. แบบ จร.1

– ลักทรัพย์ที่ปรากฏร่องรอยงัดแงะ

– ความเสียหายต่อตัวอาคาร

2. แบบ จร.2

– จร.1 + ชิงทรัพย์ ปล้นทรัพย์

– ความเสียหายต่อตัวอาคาร

3. แบบ จร.3

– จร.2 + ลักษณะไม่ปรากฏร่องรอย

– ความเสียหายต่อตัวอาคาร

การประกันภัยสำหรับเงิน

แบบ ปง.1 – ความสูญเสียของเงินที่เกิดจากการชิงทรัพย์ปล้นทรัพย์ระหว่างการขนส่ง และขณะเก็บอยู่ในสถานที่เอาประกันภัย หรือในตู้นิรภัย และความเสียหายต่อตัวตู้นิรภัย

แบบ ปง.2 – คุ้มครองความสูญเสียของเงินที่เกิดจากสาเหตุใดๆ ที่ไม่ได้ระบุในข้อยกเว้น

แบบ ปง.3 – คุ้มครองความสูญเสียของเงินที่เกิดจากสาเหตุใดๆ ที่มิได้ระบุในข้อยกเว้นซึ่งรวมถึงการยักยอก ทั้งโกงโดยพนักงานรับส่งเงินที่สามารถค้นพบภายใน 3 วัน

การประกันภัยกระจก

คุ้มครอง การแตกหักของกระจกหรือส่วนหนึ่งส่วนใดของกระจกนั้นและรวมถึงค่าใช้จ่ายที่พอเหมาะซึ่งใช้ในการสร้างที่กำบัง อันเป็นผลมาจากการแตกหัก

ข้อยกเว้นที่สำคัญ

– การเสียรูปของกระจก

– การแตกหักระหว่างถอดถอนหรือในระหว่างดัดแปลงสถานที่

– การแตกหักจากสงคราม การนัดหยุดงาน

– การแตกหักหรือความเสียหายอันเป็นผลมาจากไฟไหม้หรือภัยที่ได้รับความคุ้มครองจากกรมธรรม์ประกันอัคคีภัย

การประกันภัยป้ายโฆษณา

ให้ความคุ้มครอง 2 หมวด

หมวด 1 ความสูญเสียหรือความเสียหายต่อป้ายโฆษณา

ชดใช้ค่าสินไหมทดแทนแก่ผู้เอาประกันภัยสำหรับความสูญเสียหรือเสียหายใดๆ ต่อป้ายโฆษณา หรือส่วนหนึ่งส่วนใดของป้ายโฆษณาอันเกิดจาก

✰ อุบัติเหตุซึ่งเกิดจากเหตุภายนอก โดยคำว่า “อุบัติเหตุ” ให้รวมถึงเหตุการณ์ที่เกิดต่อเนื่องกันในอุบัติเหตุที่เกิดขึ้นครั้งเดียว

✰ อัคคีภัย ฟ้าผ่า ภัยระเบิด หรือลักทรัพย์

หมวด 2 ความรับผิดต่อบุคคลภายนอก

ชดใช้ค่าสินไหมทดแทนแก่บุคคลภายนอกสำหรับจำนวนเงินที่ผู้เอาประกันภัยจะต้องรับผิดตามกฎหมาย อันเนื่องมาจาก

✰ ความบาดเจ็บหรือสูญเสียชีวิตอันเกิดแก่บุคคลภายนอก และเป็นผลมาจากอุบัติเหตุซึ่งเกิดจากป้ายโฆษณา

✰ ความเสียหายต่อทรัพย์สินของบุคคลภายนอก

ความรับผิดในหมวดนี้ให้รวมถึงความเสียหายใดๆ จากการติดตั้ง

การประกันภัยวิศวกรรม

1. การประกันภัยการปฏิบัติงานตามสัญญา (CAR)

เป็นการประกันภัยที่นำเอาการประกันภัยความเสี่ยงภัยทุกชนิดของผู้รับเหมา และการประกันภัยความเสี่ยงภัยทุกชนิดของการติดตั้งเครื่องจักรมารวมกันเป็นกรมธรรม์ประกันภัยไว้ในฉบับเดียว

แบ่งความคุ้มครองออกเป็น 3 หมวด

หมวดที่ 1 งานก่อสร้างและวิศวกรรมโยธา

หมวดที่ 2 งานติดตั้งเครื่องจักร

หมวดที่ 3 ความรับผิดต่อบุคคลภายนอก (PL)

2. การประกันภัยเครื่องอุปกรณ์อิเล็กทรอนิกส์

คุ้มครองความสูญเสียหรือความเสียหายสำหรับอุปกรณ์อิเล็กทรอนิกส์ ไม่ว่าเครื่องอุปกรณ์อิเล็กทรอนิกส์ที่อยู่ระหว่างการใช้งาน หรือพักงาน หรือขณะถอดเพื่อทำความสะอาดปรับปรุงเครื่องใหม่ หรือเคลื่อนย้ายภายในสถานที่ที่เอาประกันภัยดังที่ได้ระบุไว้ หรือในระหว่างการดำเนินงานดังกล่าวข้างต้น หรือ ในระหว่างการติดตั้งเครื่องอุปกรณ์อิเล็กทรอนิกส์นั้นกลับเข้าไปใหม่ ซึ่งในกรณีใดก็ตาม การประกันภัยนี้จะให้ความคุ้มครองภายหลังจากการทดลองเครื่องโดยสมบูรณ์ ความคุ้มครองแบ่งออกเป็น 3 หมวด

หมวดที่ 1 ความสูญเสียหรือความเสียหายต่อเครื่องอุปกรณ์อิเล็กทรอนิกส์

หมวดที่ 2 อุปกรณ์ที่ใช้เก็บบันทึกข้อมูลซึ่งไม่อยู่ในตัวคอมพิวเตอร์

หมวดที่ 3 ค่าใช้จ่ายการทำงานที่เพิ่มขึ้น

3. การประกันภัยหม้อกำเนิดไอน้ำ “หม้อกำเนิดไอน้ำ”หมายถึง ภาชนะที่ปิดมิดชิด หรือทั้งภาชนะและระบบของท่อ ที่ถูกเผาไฟให้ร้อน เพื่อใช้ในการผลิตไอน้ำภายใต้ความดัน เมื่อใช้ในรายการนี้ “หม้อกำเนิดไอน้ำ” หมายรวมถึงส่วนประกอบต่างๆ เครื่องให้ความร้อนสูงและเครื่องประหยัดเชื้อเพลิงซึ่งสร้างรวมเป็นส่วนหนึ่งของหม้อกำเนิดไอน้ำ แต่ไม่รวมท่อไอน้ำ ท่อน้ำ หรือเครื่องประหยัดความร้อนที่แยกอยู่ต่างหาก การระเบิดของสิ่งเหล่านั้น จะได้รับความคุ้มครองโดยกรมธรรม์ประกันภัยฉบับนี้ก็ต่อเมื่อได้ลงแจ้งไว้ในรายการนี้โดยเฉพาะแล้วเท่านั้น

ความคุ้มครองแบ่งออกเป็น 3 ส่วน

1) ความเสียหาย (นอกเหนือจากไฟไหม้) ต่อหม้อน้ำหรือถังอัดความดัน ซึ่งเป็นทรัพย์สินที่เอาประกันภัยรวมถึงทรัพย์สินข้างเคียงของผู้เอาประกันภัย

2) ความเสียหายทรัพย์สินของบุคคลภายนอก ซึ่งผู้เอาประกันภัยต้องรับผิดตามกฎหมาย

3) ความรับผิดตามกฎหมายของผู้เอาประกันภัยต่อความบาดเจ็บหรือเสียชีวิตต่อบุคคลภายนอกซึ่งไม่ใช่ลูกจ้าง คนงาน หรือสมาขิกในครอบครัวของผู้เอาประกันภัย

การประกันภัยความรับผิดของกรรมการและเจ้าหน้าที่ (Directors and Officers Liability Insurance)

คุ้มครองกรรมการ (Directors) และเจ้าหน้าที่ระดับสูงหรือเจ้าหน้าที่ระดับบริหาร (Executive Officers) ของบริษัท สำหรับความสูญเสียหรือค่าเสียหายทางการเงิน จาก การละเมิดหรือการกระทำผิด (wrongful acts) ที่กรรมการหรือเจ้าหน้าที่ของบริษัทต้องรับผิดชอบตามกฎหมาย ยังให้ความคุ้มครองตัวบริษัทในกรณีที่บริษัทได้รับอนุญาตหรือผูกพันที่จะต้องชดใช้ให้กับกรรมการ และ/หรือเจ้าหน้าที่สำหรับการกระทำผิดที่กรรมการ หรือเจ้าหน้าที่นั้นต้องรับผิดตามกฎหมาย

การประกันภัยสำหรับสถานประกอบการขนาดย่อม (SME Package)

รองรับความสูญเสียหรือความเสียหายที่เกิดขึ้นกับธุรกิจขนาดย่อม ต่อทรัพย์สินของสถานประกอบการ เช่น ไฟไหม้ น้ำท่วม ระเบิด ภัยเนื่องจากน้ำ ภัยต่อเครื่องไฟฟ้า เป็นต้น หรือความเสี่ยงภัยที่อาจทำให้บุคคลอื่นที่เป็นบุคคลภายนอกที่เข้ามาติดต่อได้รับบาดเจ็บหรือเสียชีวิตและเจ้าของธุรกิจจะต้องรับผิดชอบต่อความเสียหายนั้น

แบบการประกันภัยสำหรับสถานประกอบการขนาดย่อม

การประกันภัยสำหรับสถานประกอบการขนาดย่อม มีชื่อเรียกแตกต่างกันออกไปขึ้นอยู่กับการตั้งชื่อตามรูปแบบที่บริษัทประกันภัย อาจจะเป็นการประกันภัยทรัพย์สินทั่วไป หรือเป็นแบบระบุประเภทของทรัพย์สินแบบเฉพาะเจาะจง

มักแบ่งความคุ้มครองออกเป็นหมวดๆ โดยมีกรมธรรม์ประกันภัยหลักเป็นการประกันภัยทรัพย์สิน อาจเป็นการประกันอัคคีภัย หรือการประกันภัยความเสี่ยงภัยทรัพย์สิน และเพิ่มเติมความคุ้มครองหมวดอื่นๆ ตามความต้องการของผู้เอาประกันภัย เช่น

– ประกันภัยความรับผิดต่อบุคคลภายนอก

– การประกันภัยโจรกรรม

– การประกันภัยธุรกิจหยุดชะงัก

– การประกันภัยเงิน

การประกันภัยความรับผิดต่อบุคคลภายนอก (Third Party Insurance)

การประกันภัยความรับผิดต่อบุคคลภายนอก หรือ การประกันภัยความรับผิดตามกฎหมายต่อสาธารณชน

เหมาะกับสถานประกอบการต่างๆ เช่น โรงแรม อาคารสำนักงาน โรงงาน

คุ้มครอง

1. การเสียชีวิต หรือบาดเจ็บ หรือเจ็บป่วยของบุคคลใด ๆ ที่ผู้เอาประกันภัยต้องรับผิดตามกฎหมาย

2. ความสูญเสียหรือความเสียหายต่อทรัพย์สินของบุคคลใด ๆ ที่ผู้เอาประกันภัยต้องรับผิดตามกฎหมาย

โดยที่ความรับผิดตามกฎหมายของผู้เอาประกันภัย ต้องเกิดขึ้นโดยอุบัติเหตุภายในสถานที่ประกอบการ หรือเกิดขึ้นจากสถานที่ประกอบการของผู้เอาประกันภัย หรือลูกจ้างของผู้เอาประกันภัยซึ่งทำงานประจำ ณ สถานประกอบการ ในขณะที่ออกไปปฏิบัติงานนอกสถานที่ประกอบการ

สอบถาม บริษัทประกันภัย เจ้าของผลิตภัณฑ์ หรือ ตัวแทน/นายหน้า ทั่วประเทศ

1 2

Written by:

insurancethai.net

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- Copayment (ค่าใช้จ่ายร่วม) สำหรับประกันสุขภาพ

- วางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

- อัตราค่าห้องโรงพยาบาลเอกชนปี 2567 | 2024 (ถึงประมาณ 10,000)

- สินมั่นคงฯ ทรัพย์สินเหลือ 5,000 ล้าน กปว.เร่งขาย “ตึก-รถยนต์” จ่ายหนี้

- คปภ.ยกระดับมาตรฐานการประกันสุขภาพ

- กองทุนประกันวินาศภัยมีหนี้เฉียด 100,000 ล้านบาท ลูกหนี้กว่า 1,300,000 ล้านราย

- สถานะของ คปภ. หน่วยงานที่ดูแลประกันภัย (ประกันชีวิต+วินาศภัย) เป็นหน่วยงานรัฐหรือ รัฐวิสาหกิจ?

- กองทุนประกันวินาศภัยแทบหมดเกลี้ยง🤔

- สะพานถล่มในบัลติมอร์: ประกันภัย

- ใช้น้ำแข็งแห้งแช่ขา หวังเคลมประกัน

- สำนักงาน คปภ.

- คปภ. เร่งถกสมาคม รพ.เอกชน ทำคู่มือมาตรฐานเบิกค่ารักษา ป้องฉ้อฉล

- คปภ. ฝาก “หลักทรัพย์-เงินสำรอง” ธุรกิจประกัน 8 แสนล้าน ไว้กับแบงก์กรุงเทพ

- ไม่ต้องใช้บัตรประกันก็เคลมได้

- เมื่อทำพรบ. รถยนต์แล้วสามารถต่อภาษีออนไลน์ได้เลยหรือไม่

- ประกันอุบัติเหตุ กับโรคเบาหวาน เกี่ยวพันกันยังไง

- โรคเบาหวาน และความดันโลหิตสูง กับการทำประกันอุบัติเหตุ

- เมืองไทยประกันภัย (อัพเดทแผนประกัน)

- ซื้อประกันอย่างไรไม่ให้โดนหลอก โดนโกง

- เบี้ยประกันภัยรับสะสม ปี 2565