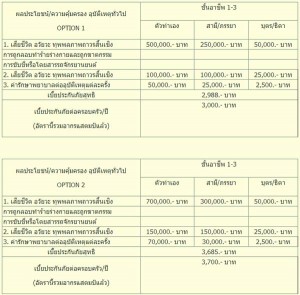

ประกันสุขภาพ (Health insurance)

ประกันสุขภาพ (Health insurance)

สัญญาความคุ้มครองต่อความเสียหายเกี่ยวกับสุขภาพ

สามารถซื้อได้ โดยไม่ต้องซื้อประกันชีวิต ทำให้ท่านได้ประโยชน์จากการจ่ายเงินไป อย่างคุ้มค่ามากขึ้น

การประกันสุขภาพ คือ การประกันภัยที่บริษัทประกันภัยตกลงที่จะชดเชยค่าใช้จ่ายที่เกิดขึ้น จากการรักษาพยาบาลของผู้เอาประกันภัย ไม่ว่าค่ารักษาพยาบาลนั้นจะเกิดขึ้นจากการเจ็บป่วยจากโรคภัย หรือการบาดเจ็บจากอุบัติเหตุให้แก่ผู้เอาประกันภัย

ความคุ้มครองประกันสุขภาพ

1. ให้ความคุ้มครองเมื่อผู้เอาประกันภัยต้องเข้ารับการรักษาตัวในโรงพยาบาลเพราะการบาดเจ็บจากอุบัติเหตุหรือการป่วยไข้ โดยจะชดเชยค่าใช้จ่ายอันเกิดจาก

1.1 ค่าห้องและค่าอาหาร

1.2 ค่าบริการทั่วไป

1.3 ค่าใช้จ่ายในกรณีที่มีการรักษาพยาบาลฉุกเฉิน หลังการเกิดอุบัติเหตุ

2. ค่าใช้จ่ายอันเกิดจากการผ่าตัด ค่าปรึกษาแพทย์เกี่ยวกับการผ่าตัด

3. ค่าใช้จ่ายอันเกิดจากการให้แพทย์มาดูแล

4. ค่าใช้จ่ายสำหรับการรักษาที่คลีนิก หรือแผนกผู้ป่วยนอกของโรงพยาบาล

5. ค่าใช้จ่ายในการคลอดบุตร

6. ค่าใช้จ่ายในการรักษาฟัน

7. การชดเชยค่าใช้จ่าย ที่เกิดขึ้นจากการบริการโดยพยาบาลพิเศษขณะอยู่ในโรงพยาบาลหรือที่บ้านภายหลังจากการรักษาในโรงพยาบาล ทั้งนี้ต้องเป็นไปตามคำสั่งของแพทย์

อัตราเบี้ยประกันภัยขึ้นอยู่กับปัจจัยต่างๆ (ปัจจัยกำหนดเบี้ยประกันภัย)ดังนี้

1. อายุ

อายุของผู้เอาประกันภัยที่แตกต่างกัน สามารถแสดงถึงโอกาสที่ร่างกาย จะบาดเจ็บ หรือเจ็บป่วย รวมถึงการได้รับผลกระทบแทรกซ้อนแตกต่างกันไปด้วย เพราะบุคคลทั่วไปเมื่อมีอายุมากขึ้นก็จะมีโอกาสเกิดปัญหาเกี่ยวกับสุขภาพได้มากขึ้น และถ้าได้รับบาดเจ็บหรือเจ็บป่วยแล้วประสิทธิภาพในการที่ร่างกายจะซ่อมแซมส่วนที่สึกหรอก็จะลดลง มีโอกาสที่จะได้รับผลกระทบรุนแรงและต้องใช้เวลาในการพักรักษาตัวนานกว่าบุคคลที่มีอายุน้อยกว่า

2. เพศ

ปัจจุบันความเสี่ยงภัยของเพศหญิงจะไม่แตกต่างจากเพศมากนัก แต่อย่างไรก็ตามความแข็งแรงของสุขภาพร่างกายยังมีความแตกต่างกันอยู่โดยปกติเพศหญิงจะใช้เวลาในการฟื้นตัวจากการเจ็บป่วย หรือบาดเจ็บทางร่ายกายนานกว่าเพศชาย ผู้รับประกันภัยจึงอาจจะรับประกันภัยโดยกำหนดอัตราเบี้ยประกันภัยสูงกว่าเพศชาย

3. สุขภาพ

ได้แก่ ประวัติเกี่ยวกับสุขภาพและการรักษาพยาบาล รวมทั้งสภาพร่ายกายของผู้ขอเอาประกันภัย บุคคลที่มีสุขภาพร่างกายแข็งแรงสมบูรณ์ไม่เคยมีประวัติการเจ็บป่วยรุนแรง โอกาสที่จะได้รับการบาดเจ็บหรือเจ็บป่วยร้ายแรงหรือได้รับผลกระทบจนทุพพลภาพเป็นเวลานานในอนาคต ก็ย่อมเป็นไปได้น้อยกว่าบุคคลที่มีสภาพร่างกายอ่อนแอผิดปกติหรือมีประวัติการเจ็บป่วยร้ายแรงมาก่อน อีกทั้งอาการผิดปกติของร่างกายหรือจิตใจบางอย่างจะก่อให้เกิดแนวโน้มหรือความเป็นไปได้สูงในการเกิดอุบัติเหตุ เช่น โรคลมบ้าหมู ประสาทหลอน หรืออาการตื่นตกใจง่าย เป็นต้น

4. อาชีพ

อาชีพแสดงถึงกิจกรรมที่เกิดขึ้นในชีวิตประจำวันของแต่ละบุคคลซึ่ง จะนำไปสู่ความเสี่ยงภัยหรือแนวโน้มที่จะได้รับบาทเจ็บหรือเจ็บป่วยที่ต่างกันออกไป

5. การดำเนินชีวิต

แสดงให้เห็นถึงพฤติกรรมซึ่งจะมีผลต่อสุขภาพ หรือ อุบัติเหตุของบุคคลที่แตกต่างกันไป อาทิเช่น การดื่มแอลกอฮอล์ การเล่นกีฬาที่เสี่ยงอันตราย เป็นต้น

6. สำหรับการประกันภัยหมู่จะต้องมีการพิจารณาถึงจำนวนบุคคลที่จะเอาประกันภัยด้วยเพราะถ้าจำนวนบุคคลมาก การกระจายความเสี่ยงจะมีมากกว่า ซึ่งจะทำให้อัตราเบี้ยประกันภัยต่ำลงได้

การพิจารณารับประกันภัยของบริษัท

ขึ้นอยู่กับสุขภาพ / อายุของผู้เอาประกันภัยเป็นสำคัญ และจะไม่คุ้มครอง “โรคที่เป็นมาก่อนการทำประกันภัย” เช่น หากผู้เอาประกันภัยเป็นโรคเบาหวานมาก่อนการทำประกันภัย บริษัทจะไม่คุ้มครองหากผู้เอาประกันภัยนั้นต้องรักษาตัวด้วยโรคเบาหวาน แต่จะคุ้มครองหากผู้เอาประกันภัยนั้นเกิดเป็นโรคหัวใจขึ้นมาภายหลัง

ดังนั้น หากผู้ขอเอาประกันภัยที่มีสุขภาพไม่แข็งแรง หรือมีโรคประจำตัวหลายอย่างโอกาสที่จะเจ็บป่วยในอนาคต ย่อมมากกว่าผู้มีสุขภาพแข็งแรง บริษัทอาจจะพิจารณารับประกันภัยผู้ขอเอาประกันภัยรายนั้นด้วยเบี้ยประกันภัยที่สูงกว่าคนปกติ หรืออาจจะไม่รับประกันภัยเลยก็ได้

กรณีที่ผู้ขอเอาประกันภัยเจ็บป่วยด้วยโรคที่รุนแรง เช่น เอดส์ มะเร็ง บริษัทมักจะไม่รับประกันภัย

การจ่ายค่าสินไหมทดแทนสำหรับการประกันสุขภาพ ยึดหลักเกณฑ์เดียวกับการประกันภัยประเภทอื่นๆ

คือ “จ่ายตามความเสียหายที่เกิดขึ้นจริงแต่สูงสุดไม่เกินจำนวนเงินที่เอาประกันภัยไว้”

การประกันสุขภาพโดยทั่วไป จะไม่คุ้มครองการบาดเจ็บหรือป่วยไข้ดังนี้

การทำหมัน การทำศัลยกรรม การลดความอ้วน การพักผ่อน รวมทั้งการรักษาโรคประสาท กามโรค และการตรวจสายตา

ทำไมต้องทำประกันสุขภาพ

ปฏิรูประบบประกันสุขภาพข้าราชการ?

ข้อเท็จจริง..ล้มระบบประกันสุขภาพ?

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- มาตรฐานประกันภัยสุขภาพใหม่ : New health standard

- ประกันสุขภาพผู้สูงอายุ

- ประกันสุขภาพที่ดีควรเป็นอย่างไร?

- ระบบประกันสุขภาพ ประเทศไทย

- ระบบประกันสุขภาพ ประเทศญี่ปุ่น

- ประกันสุขภาพเรียนต่อต่างประเทศ

- การเลือกซื้อประกันสุขภาพ

- วิธีเลือกประกันสุขภาพ

- ระบบสุขภาพของ 5 ประเทศในโลก

- ระบบประกันสุขภาพแบบหลายมาตรฐาน

- บริษัทประกันภัยสามารถบอกยกเลิกการประกันสุขภาพได้หรือไม่ ?

- เริ่มต้นซื้อประกันสุขภาพ อย่างไร?

- อยากซื้อประกันสุขภาพ จะต้องทำอย่างไร?

- OPD , IPD คืออะไร

- 10 healthcare companies in the U.S. based on revenue

- การประกันภัยสุขภาพ

- แผนประกันสุขภาพ ที่ “ไม่มีระยะเวลารอคอย”

- ทำไมต้อง ทำประกันสุขภาพ

- การเคลมประกันสุขภาพ

- การซื้อประกันสุขภาพ การเลือกซื้อประกันสุขภาพ