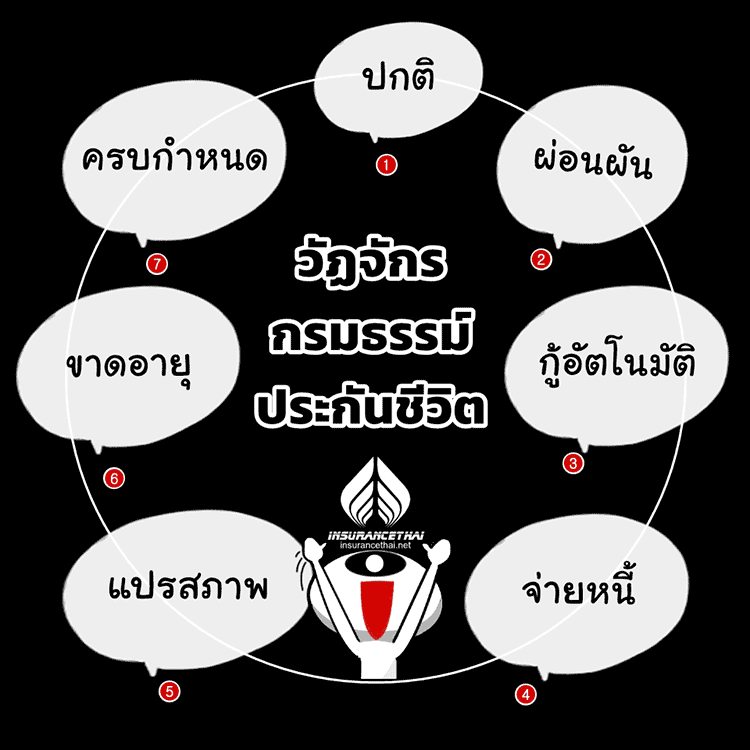

วัฏจักรกรมธรรม์ประกันชีวิต

วัฏจักรกรมธรรม์ประกันชีวิต หรือ วงจรชีวิตของกรมธรรม์ประกันชีวิต

กรมธรรม์ประกันชีวิต คือ เอกสารหลักฐาน ข้อตกลง ผลประโยชน์ และเงื่อนไขต่างๆ ที่จะได้รับจากการทำประกันชีวิต ปัจจุบันมีให้เลือกทั้งเล่มกระดาษและไฟล์ (e-policy)

เมื่อเราทำประกันชีวิตแล้วจะได้รับกรมธรรม์ หรือ หลักฐาน โดยกรมธรรม์จะมีสถานะต่างๆ หรือ อาจะเรียกว่าวัฏจักของกรมธรรม์ประกันชีวิต

1.สถานะมีผลบังคับ หรือ In force หรือ สถานะปกติ มีการชำระเบี้ยปกติ

การแปรสภาพอัตโนมัติ

2.สถานะผ่อนผัน (ยังมีผลบังคับ) เช่น สูงสุด 60 วัน โดยไม่คิดดอกเบี้ย (กรุงเทพประกันชีวิต)

3.สถานะกู้อัตโนมัติ (ยังมีผลยังคับ) แต่ถูกคิดดอกเบี้ย เช่น ปีละ 8%

4.สถานะเป็นหนี้ (จ่ายหนี้)

5.แปรสภาพ (แปรสภาพอัตโนมัติ)

6.ขาดอายุ หรือ ขาดผลบังคับ (Lapsation)

7.ครบกำหนด

1.กรมธรรม์ใช้เงินสำเร็จ คือการแปลงกรมธรรม์ที่ทำให้ผู้เอาประกันภัยยังคงได้รับความคุ้มครองตามเงื่อนไขกรมธรรม์เดิมหรือตามที่กำหนดไว้ในกรมธรรม์ โดยยังคงมีระยะเวลาความคุ้มครองเท่าเดิม แต่จำนวนเงินเอาประกันภัยลดลง

2.กรมธรรม์ขยายเวลา คือการแปลงกรมธรรม์เดิมเป็นกรมธรรม์แบบชั่วระยะเวลาที่มีจำนวนเงินเอาประกันภัยเท่าเดิม แต่ระยะเวลาความคุ้มครองลดลง ถ้าผู้เอาประกันภัยเสียชีวิตภายในระยะเวลาที่ขยายออกไป ผู้รับประโยชน์ก็จะได้รับจำนวนเงินเอาประกันภัย แต่ถ้าผู้เอาประกันภัยมีชีวิตอยู่จนครบระยะเวลาที่ขยายออกไป กรมธรรม์ก็จะสิ้นผลบังคับโดยที่จะไม่ได้รับจำนวนเงินเอาประกันภัย หรืออาจจะมีมูลค่าเงินบางส่วนคืนกลับมาให้ (ถ้ามีระบุไว้ในกรมธรรม์)

มีข้อมูล สรุป , ผลประโยชน์ เช่น ความคุ้มครองชีวิต ประกันสุขภาพ (หากซื้อพ่วงเข้าไป) ตารางมูลค่ากรมธรรม์ สำหรับการใช้สิทธิ เวนคืนเงินสด กรมธรรม์เงินสำเร็จ ขยายเวลาคุ้มครอง

ตัวอย่างเงื่อนไขในกรมธรรม์ประกันชีวิต (แต่ละบริษัทอาจมีข้อความแตกต่างกันไปบ้าง แต่โดยทั่วไปใกล้เคียงกัน)

1. ความสมบูรณ์ของสัญญาประกันภัย

แถลงข้อมูลต่างๆ ทั้งข้อมูลส่วนตัวและข้อมูลสุขภาพ (ข้อมูลสุขภาพมีความสำคัญเป็นอันดับแรก รองลงมาเป็นข้อมูลส่วนตัว) เซ็นรับรอง (ในความเป็นจริง ลายเซ็นไม่ได้เป็นสะาะสำคัญของการปฏิเสธการจ่าย ) และชำระเบี้ยแล้ว (จ่ายก่อนคุ้มครองทีหลัง) และบริษัทประกันอนุมัติและทำสัญญา

กรณีบริษัทประกันตรวจพบภายหลังว่า ข้อมูลสุขภาพที่แจ้ง ไม่ตรงตามความจริง อาจจะแจ้งผิด หรือ ปกปิด แล้วข้อมูลนั้นมีผลต่อการรับประกันหรือการเพิ่มเบี้ย สัญญาที่ทำมาจะถือเป็น โมฆียะ (มีผลบังคับอยู่จนกว่าจะถูกบริษัทประกันยกเลิก) บริษัทประกันมีสิทธิ์บอกล้างสัญญา ไม่จ่ายค่าสินไหมชดเชย หรือเงินผลประโยชน์ตามสัญญาได้ทันที ภายใน 1 เดือนนับตั้งแต่วันที่ทราบ ถ้าเกินจากนั้นจะไม่สามารถบอกล้างได้แล้ว

หมายเหตุ

โมฆะ หมายถึง ไม่มีผลตั้งแต่แรก

2. การไม่โต้แย้งหรือคัดค้านความไม่สมบูรณ์ของสัญญาประกันภัย

หากบริษัทรับทำประกันเรียบร้อย โดยสัญญามีความผิดพลาด ไม่ตรงตามความเป็นจริง (เช่น ไม่แถลงข้อมูลสุขภาพตามความเป็นจริง) จากลูกค้า (ผู้เอาประกัน) บริษัทไม่สามารถปฏิเสธ ว่าจะไม่จ่ายเคลมได้ หากสัญญาที่ทำผ่านไปแล้ว 2 ปี นับตั้งแต่วันทำสัญญา

ในสัญญาประกันชีวิต บริษัทจะไม่มีสิทธิ์บอกล้างยกเลิกได้เลย แม้จะผู้ขอเอาประกันจะแจ้งเท็จ

ในสัญญาพ่วง หรือ อนุสัญญา บริษัทจะจ่ายเคลมให้เช่น ประกันสุขภาพ แต่ต่อมาอาจจะยกเลิกสัญญาดังกล่าวได้ อย่างน้อยก็วันครบกำหนด 1 ปี (สุขภาพเป็นสัญญาปีต่อปี)

3. สิทธิและการใช้สิทธิในกรมธรรม์

สิทธิ์ทั้งหมดในกรมธรรม์จะเป็นของผู้เอาประกัน เว้นแต่ได้จะยกสิทธิ์ให้คนอื่นโดยทำหนังสือแจ้งไปที่บริษัทและบริษัทอนุมัติ

4. การโอนประโยชน์แห่งสัญญาประกันภัย / การเปลี่ยนตัวผู้รับผลประโยชน์

ผู้เอาประกันสามารถเปลี่ยนผู้รับผลประโยชน์ได้ (เปลี่ยนกี่ครั้งก็ได้) ถ้ายังไม่ได้มอบกรมธรรม์ให้ผู้รับผลประโยชน์คนนั้น และผู้รับผลประโยชน์ยังไม่ได้ส่งหนังสือแจ้งบริษัทประกัน ว่าจะขอแสดงตนเป็นผู้รับผลประโยชน์นี้

(ปกติโดยทั่วไป ไม่มีการทำลักศณธดังกล่าว เพราะไม่มีความจำเป็นเว้นแต่ ลูกค้าจะเรียกร้องต้องการ)

หากมีการแสดงตนแล้ว บริษัทประกันจะออกบันทึกสลักหลัง เพิ่มในกรมธรรม์ต่อไป

5. ผู้รับผลประโยชน์ตามกรมธรรม์

หากผู้เอาประกันเสียชีวิต บริษัทประกันจะจ่ายเงินผลประโยชน์ให้ผู้รับผลประโยชน์ที่ได้ระบุไว้ จะกี่คนก็ได้ ไม่ได้กำหนดจำกัดไว้ อาจจะ 1-5 ก็แล้วแต่ แต่ถ้าไม่ได้ระบุจะจ่ายให้กับทายาทโดยธรรม โดยในทางปฏิบัติไม่ได้เคร่งครัดซับซ้อนยุ่งอยากอะไร หากไมไ่ด้ขัดกับหลักกฏหมาย บริษัทประกันมักจะยินดีทำให้

6. การแก้ไขกรมธรรม์

การแก้ไขข้อมูลหรือข้อตกลงในกรมธรรม์ใดๆ จะมีผลสมบูรณ์เมื่อบริษัทอนุมัติ และออกบันทึกสลักหลังเพิ่มให้ในกรมธรรม์เรียบร้อยแล้ว เวลาจะแก้ไขอะไร (การโทรไปอย่างเดียวไม่พอ ต้องได้รับเอกสารหลักฐานจากบริษัท)

7. การเปลี่ยนแบบกรมธรรม์

ผู้ขอเอาประกันสามารถขอบริษัทเปลี่ยนแบบกรมธรรม์ที่ได้ทำไป เป็นแบบอื่นได้ ถ้าบริษัทอนุญาต โดยจะคืนเงินส่วนต่างหรือ เก็บเงินส่วนต่าง

กรณีเปลี่ยนแล้วเบี้ยถูกลง หรือมูลค่าเวนคืนสูงขึ้น บริษัทจะคืนส่วนต่างค่าเบี้ย หรือส่วนต่างค่าเวนคืน หักด้วยหนี้สินในกรมธรรม์ (ถ้ามี) แต่ถ้าเปลี่ยนแล้ว เบี้ยแพงขึ้น หรือมูลค่าเวนคืนต้องลดลง บริษัทจะเรียกเก็บค่าเบี้ยหรือค่าเวนคืนเพิ่ม โดยทั่วไปไม่ค่อยพบว่ามีการเปลี่ยนแบบประกัน

8. การฆ่าตัวตาย/ถูกฆาตกรรม

บริษัทจะไม่จ่ายเงินผลประโยชน์ (ทุนประกัน) เมื่อเสียชีวิตกรณีดังนี้

– กรณีฆ่าตัวตายภายใน 1 ปี นับตั้งแต่วันที่ทำสัญญา หรือวันต่ออายุกรมธรรม์ครั้งสุดท้าย แต่บริษัทจะคืนค่าเบี้ยที่จ่ายมาทั้งหมด หรือค่าเบี้ยที่จ่ายเพื่อต่อสัญญาให้แทน

– กรณีถูกผู้รับผลประโยชน์ฆ่าตายโดยเจตนา บริษัทจะจ่ายเงินค่าเวนคืนกรมธรรม์ให้ (หักด้วยหนี้สิน กรมธรรม์ หากมี) แต่ หากกรมธรรม์ยังไม่มีมูลค่าเวนคืน บริษัทจะคืนค่าเบี้ยทั้งหมดที่จ่ายมาให้แทน

หากมีผู้รับผลประโยชน์หลายคน บริษัทจะจ่ายเงินผลประโยชน์ (ทุนประกัน) ให้เฉพาะผู้รับผลประโยชน์ที่ไม่มีส่วนรู้เห็นในการฆาตกรรม ตามสัดส่วนที่เราระบุให้ผู้รับผลประโยชน์แต่ละคน ตามปกติ แต่จะไม่คืนค่าเบี้ย หรือมูลค่าเวนคืนให้ ในส่วนของผู้รับผลประโยชน์ที่เป็นคนฆ่าด้วย โดยข้อมูลทั้งหมด บริษัทประกันมักจะอ้างอิงจากทางเจ้าหน้าที่ตำรวจ จากผลคดี

9. การแถลงอายุหรือเพศคลาดเคลื่อน

หากแถลงอายุหรือเพศไม่ตรงตามความจริง แล้วทำให้ผู้เอาประกันจ่ายเบี้ยน้อยกว่าที่ควรจะเป็น บริษัทจะลดผลประโยชน์ที่จะได้รับลง ทั้งขณะมีชีวิต/ไม่มีชีวิต ให้เท่ากับผลประโยชน์ของเบี้ยที่ต้องจ่ายจริง แต่ถ้าแถลงไม่ตรง แล้วทำให้เราจ่ายเบี้ยแพงกว่าที่ต้องจ่าย บริษัทจะเพิ่มผลประโยชน์ให้แทน

กรณีแถลงอายุหรือเพศ ต่างจากความเป็นจริงไปมาก อยู่นอกจำกัดอัตราเบี้ยตามทางค้าปกติ ที่บริษัทกำหนดสัญญาประกันจะถือเป็นโมฆียะ บริษัทมีสิทธิ์ยกเลิกสัญญาได้ บริษัทจะคืนเบี้ยทั้งหมด หักด้วยหนี้สินกรมธรรม์ (ถ้ามี) ให้ผู้เอาประกัน หรือผู้รับผลประโยชน์ แล้วแต่กรณี

10. การแจ้งตายและการพิสูจน์ศพ

กรณีผู้เอาประกันเสียชีวิต ผู้รับผลประโยชน์ต้องแจ้งบริษัทภายใน 14 วัน นับตั้งแต่วันเสียชีวิต หรือ ภายใน 7 วัน นับตั้งแต่วันที่ทราบ การทำ death claim สอบถามไปยังบริษัท หรือ ตัวแทนประกันชีวิต

11. สิทธิเกี่ยวกับเงินค้างจ่ายตามกรมธรรม์

เมื่อกรมธรรม์ครบสัญญา หรือเมื่อผู้เอาประกันเสียชีวิต แล้วผู้รับผลประโยชน์ยังไม่ได้รับเงินผลประโยชน์ตามสัญญา ภายใน 3 เดือน นับตั้งแต่วันที่ครบสัญญา หรือวันที่ผู้เอ่ประกันเสียชีวิต บริษัทจะจ่ายดอกเบี้ยเพิ่มให้ ตามอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ย ที่แจ้งไว้ในกรมธรรม์

12. การระงับข้อพิพาทโดยอนุญาโตตุลาการ

หากมีข้อพิพาทกับบริษัทประกันชีวิต แล้วไม่สามารถตัดสินได้ว่าใครผิดใครถูก เราสามารถขอตั้งอนุญาโตตุลาการ (บุคคลที่คู่กรณีตกลงกัน ตั้งขึ้นเพื่อให้เป็นคนกลางชี้ขาดในข้อพิพาท)

เพื่อให้เป็นคนกลางในการตัดสินได้ โดยทั่วไป มักจะไปร้องเรียนที่ คปภ.

13. การชำระเบี้ยประกันภัย

การทำชะเบี้ยประกัน อาจจะมี รายปี, 6 เดือน, 3 เดือน หรือรายเดือน ชำระได้หลายทาง หรือ หักบัญชีธนาคารอัตโนมัติก็ได้

14. ระยะเวลาผ่อนผันชำระเบี้ยประกันภัย / การขาดอายุกรมธรรม์

หากไม่ได้จ่ายค่าเบี้ยประกัน ภายในวันครบกำหนดชำระเบี้ย บริษัทจะผ่อนผันต่อให้อีก 60 วัน สำหรับกรุงเทพประกันชีวิต บริษัทอื่นๆมีคามแตกต่างกันเช่น 30 วัน 45 วัน โดยยังได้รับความคุ้มครองปกติ แต่หากมีการเคลมในช่วงดังกล่าว อาจจะต้องชำระเบี้ยเข้ามาหรือ ให้หักจากส่วนต่างหากผลประโยชน์จากการคลมนั้นมากกว่าก็ได้ แต่หากยังไม่จ่ายเบี้ยหลังพ้นช่วงผ่อนผัน กรมธรรม์ก็เข้าสู่สถานะการกู้อัตโนมัติ และ เมื่อมูลค่ากรมธรรม์หมด ก็จะถูกบังคับแปรสภาพกรมธรรม์ หรือ ขาดออายุ

15. การต่ออายุกรมธรรม์

การต่ออายุกรมธรรม์ มีแบบต่อปกติและ ต่อแบบ เว้นช่วง ต่อแบบปกติ คือ นับย้อนที่ค้างทั้งหมด ต่อแบบเว้นช่วงคือ นับตั้งแต่วันที่ต่อ อย่างไรก็ตาม อาจมีเงื่อนไขเรื่อง เวลาสูงสุดที่ไม่สามารถมีสิทธิ์ต่ออายุได้

– ต่อายุแบบปกติ จะต้องชำระเบี้ยที่ค้างไว้ พร้อมดอกเบี้ย เบี้ยประกันที่ระบุไว้ในกรมธรรม์ + 2% หรือ แล้วแต่เงื่อนไขของแต่ละบริษัท

– ต่ออายุแบบเว้นช่วง หรือ เปลี่ยนวันเริ่มต้นสัญญาในกรมธรรม์ใหม่

การต่ออายุนั้น จำเป็นต้องเเถลงสุขภาพเข้าไปใหม่ และ มีอาจมีการกรอกใบสมัครใหม่ด้วย

16. ชำระเบี้ยประกันภัยโดยอัตโนมัติ

หากกรมธรรม์ประกันชีวิตของผู้เอาประกันมีมูลค่าเงินสดกรมธรรม์ หรือ มูลค่าเวนคืน และผู้เอาประกันไม่ได้ชำระเบี้ยปีต่อภายในระยะเวลาผ่อนผันที่บริษัทกำหนด (เช่น 60วัน นับตั้งแต่วันที่ต้องชำระ) บริษัทจะกู้มูลค่าเงินสดที่มีอยู่ในกรมธรรม์นั้น เอามาจ่ายเป็น ค่าเบี้ยปีต่อให้อัตโนมัติ และคิดดอกเบี้ยเท่ากับดอกเบี้ยที่ใช้คำนวณเบี้ยประกัน +2% ภายใต้เงื่อนไขที่ว่า

หากมูลค่าเงินสด เพียงพอจ่ายค่าเบี้ย จะทำจนกว่ามูลค่าจะหมด จากนั้น บริษัทจะแปลงกรมธรรม์ เป็นกรมธรรม์ใช้เงินสำเร็จ หรือ เปลี่ยนเป็นประกันภัยแบบขยายเวลาโดยอัตโนมัติ

17. เวนคืนกรมธรรม์

หากกรมธรรม์มีมูลค่าเงินสด สามารถขอเวนคืนกรมธรรม์ เป็นเงินสด ตามมูลค่าในตารางมูลค่าเงินสดที่ระบุไว้ในกรมธรรม์ หักด้วยหนี้สินต่างๆ (ถ้ามี) ก็คือ การยกเลิกกรมธรรม์ขอคืนเงินนั่นเอง สามารถดำเนินการโดยส่งเอกสารกรมธรรม์หรือ ไปบริษัทเพื่อดำเนินการด้วยตัวเอง

18. กรมธรรม์ใช้เงินสำเร็จ

หากกรมธรรม์มีมูลค่าเงินสด เรามีสิทธิจะขอหยุดจ่ายเบี้ย และเปลี่ยนกรมธรรม์เป็นกรมธรรม์ใช้เงินสำเร็จ ทำให้ กรมธรรม์มี ระยะเวลาของสัญญาหรือระยะเวลาคุ้มครองเท่าเดิม แต่มูลค่าความคุ้มครอง และเงินเมื่อครบสัญญาอาจจะลดลง หรือเราอาจจะได้เงินคืนทันทีก้อนหนึ่งเมื่อใช้สิทธิ์ ขึ้นอยู่กับมูลค่าเงินสดที่มีอยู่ในกรมธรรม์ (ตารางมูลค่าเงินสดที่ระบุไว้ในกรมธรรม์)

19. เแปลงเป็นการประกันภัยแบบขยายเวลา

หากกรมธรรม์มีมูลค่าเงินสด เรามีสิทธิจะขอหยุดจ่ายเบี้ย และแปลงกรมธรรม์เป็นการประกันภัยแบบขยายเวลา ทำให้ กรมธรรม์มีความคุ้มครองเท่าเดิม แต่จะขยายเวลาคุ้มครองต่อไปจากวันที่ขอหยุดจ่ายเบี้ยอีกระยะเวลาหนึ่ง อาจจะไม่ครบตามระยะเวลาสัญญาเดิม (เช่น ปีที่10 ทำเรื่อง เดิมคุ้มครอง 21 ปี พอทำวิธีนี้จะคุ้มครองต่อไปอีก 8 ปี เป็นต้น) หรือ อาจจะได้เงินคืนเมื่อครบสัญญา หรือเงินคืนทันทีก้อนหนึ่งเมื่อใช้สิทธิ์ด้วยก็ได้ (เหมือนกรณี กรมธรรม์ใช้เงินสำเร็จ) ขึ้นอยู่กับมูลค่าเงินสดที่มีอยู่ในกรมธรรม์ (ตารางมูลค่าเงินสดที่ระบุไว้ในกรมธรรม์)

20. การกลับคืนสู่สถานะเดิมของกรมธรรม์ หลังจาก ข้อ 18,19

หากใช้สิทธิ์เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ หรือการประกันภัยแบบขยายเวลาแล้ว เราสามารถขอให้กรมธรรม์ที่ถูกแปลงสัญญา กลับมาใช้สัญญาตามเดิมได้ ภายใน 5 ปี (แต่ละบริษัทอาจะมีเงื่อนไขแตกต่างกัน)

21. การกู้ยืมเงิน ในกรมธรรม์

หากกรมธรรม์มีมูลค่าเงินสด และยังไม่ใช้ใช้สิทธิ์กรมธรรม์เงินสำเร็จหรือขยายเวลา สามารถขอกู้เงินจากมูลค่าเงินสดกรมธรรม์ที่มี กู้ได้สูงสุดไม่เกินมูลค่าเงินสดที่มีอยู่ (กรุงเทพประกันชีวิต จะกู้ได้ 90% ของมูลค่า เหลือไว้ 10% เพื่อให้กรมธรรม์ไม่ขาดอายุง่ายๆ ยังมีให้กู้อัตโนมัติ) หักด้วยหนี้สินใดๆ (ถ้ามี)

บริษัทจะคิดอัตราดอกเบี้ยเท่ากับดอกเบี้ยที่ใช้คำนวณเบี้ยประกันที่ระบุไว้ในกรมธรรม์ + 2% (แต่ละบริษัทประกันอาจะแตกต่างกัน) แต่ถ้าไม่ได้ชำระเงินกู้คืน จนทำให้มูลค่าเงินกู้และดอกเบี้ยค้างจ่ายสูงกว่ามูลค่าเงินสดที่เหลืออยู่ในขณะนั้น กรมธรรม์จะถูกปิด

22. สิทธิในการขอยกเลิกกรมธรรม์

ผู้เอาประกันมีสิทธิ์ที่จะขอยกเลิกรมธรรม์ประกันชีวิตที่เพิ่งทำได้ ภายใน 15 วันนับตั้งแต่เซ็นเอกสารรับมอบกรมธรรม์จากบริษัท โดยบริษัทจะคืนเบี้ยที่ชำระมาแล้วให้ พร้อมหักค่าใช้จ่าย 500 บาท และค่าตรวจสุขภาพตามจริง (ถ้ามี) นอกจากนี้ ยังอาจขอคืนในบางกรณีได้อีกด้วย เช่น ตัวแทนขายผิดเงื่อนไข หลอกขายประกัน ฯลฯ

อย่างไรก็ตาม เพื่อความสะดวก ควรปรึกษาตัวแทนประกันชีวิตที่ดูและคุณ หรือ บริษัทประกันชีวิตที่คุณได้ทำไว้

ผู้เขียน อยู่ในแวดวงประกันภัย ทั้งสายประกันชีวิต และ สายประกันวินาศภัย กว่า 20 ปี ---- การประกันภัย ระบบการทำงาน บริษัทประกันภัย การขายผ่านช่องทางต่างๆ เผยแพร่ข้อมูลเพื่อประโยชน์ต่อสาธารณะชน

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันความรับผิดผลิตภัณฑ์ หรือ ประกันความรับผิดสินค้า ใช้เกณฑ์ใดในการคำนวณเบี้ยประกัน?

- เบี้ยประกันชีวิตขึ้นอยู่กับอายุและเพศ

- การซื้อประกันภัย

- สไตล์ ของบริษัทประกัน สำคัญอย่างไร

- ยกเลิกกรมธรรม์ประกันชีวิตที่ซื้อผ่านทางโทรศัพท์

- กรณีที่เคลมประกันรถยนต์ได้ (ประกันชั้น1)

- สอบถามข้อมูลการทำประกันของตัวเอง

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- อันดับบริษัท, ประกันภัยรถยนต์ ปี 2562 (2019)

- การแบ่งกลุ่มรถในการทำประกันภัย

- Non-med : การทำประกันชีวิตโดยไม่ตรวจสุขภาพ (non-medical insurance)

- จ่ายเงินค่าเสียหายเองเพื่อไม่ให้เบี้ยประกันรถยนต์เพิ่มในปีหน้า!!

- ผลประโยชน์กับความถูกต้อง วงการประกันภัย

- คปภ. เพิ่มความคุ้มครอง พรบ. จาก 300,000 เป็น 500,000 บริษัทประกันจะทำอย่างไร

- ตรวจสอบว่ารถมีประกันไหม? ทำประกันไว้ที่ไหน?

- เคลมฝ่ายถูก ไม่ง่ายเสมอไป

- วงเงินค่าซ่อมประกันรถ ฝ่ายถูกใช้ของใคร

- วัฏจักรกรมธรรม์ประกันชีวิต

- ผู้เอาประกัน ตัวกลาง บริษัทประกัน