ศัพท์ทางประกันชีวิต

กรมธรรม์จ่ายเงินได้ประจำ (INCOME POLICY)

กรมธรรม์ประกันชีวิตแบบตลอดชีพหรือแบบสะสมทรัพย์ ที่จ่ายเงินได้ประจำเป็นรายเดือน แทนการจ่ายเงินก้อนจำนวนเดียว

กรมธรรม์จำกัดเวลาชำระเบี้ยประกันภัย(LIMITED PAYMENT POLICY)

กรมธรรม์ประกันชีวิตที่กำหนดเวลาการชำระเบี้ยประกันภัยไว้น้อยกว่าเวลาให้ความคุ้มครอง เช่น เวลาให้ความคุ้มครอง 20 ปี แต่เวลาชำระเบี้ยประกันภัย 15 ปี

กรมธรรม์ชนิดไม่มีเงินปันผล (NON-PARTICIPATING POLICY)

กรมธรรม์ประกันชีวิตที่ผู้เอาประกันภัยจะไม่ได้รับเงินปันผล กรมธรรม์ชนิดนี้จะคิดเบี้ยประกันภัยต่ำกว่ากรมธรรม์ชนิดมีเงินปันผล

กรมธรรม์ใช้เงินสำเร็จ (PAID-UP POLICY)

กรมธรรม์ประกันชีวิตที่ชำระเบี้ยประกันภัยครบถ้วนแล้ว ไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป แต่กรมธรรม์คงให้ความคุ้มครองต่อไปตามเงื่อนไขที่ปรากฏในสัญญา

กรมธรรม์แบบเกษียณอายุ (RETIREMENT POLICY, RETIREMENT INCOME POLICY)

สัญญาประกันชีวิตที่ผู้รับประกันภัยจะจ่ายเงินได้ประจำให้เมื่อผู้เอาประกันชีวิตมีอายุถึงที่ระบุไว้ และถ้าผู้เอาประกันชีวิตถึงแก่กรรมก่อนถึงวันที่จ่ายเงินได้ประจำ ผู้รับประกันภัยจะจ่ายจำนวนเงินเอาประกันภัยให้แก่ผู้รับประโยชน์

กรมธรรม์แบบคุ้มครองทั้งครอบครัว(FAMILY PLAN POLICY)

กรมธรรม์ประกันชีวิตที่ให้ความคุ้มครองบุคคลในครอบครัวคือ สามี ภรรยา และบุตรทุกคนที่อายุไม่เกิน 20 ปีบริบูรณ์ แต่จำนวนเงินเอาประกันภัยของภรรยาและบุตรจะน้อยกว่าจำนวนเงินเอาประกันภัยของสามีซึ่งเป็นผู้เอาประกันภัย

กรมธรรม์เพื่อค้ำจุนครอบครัว (FAMILY MAINTENANCE CONTRACT)

กรมธรรม์ประกันชีวิตแบบประสมระหว่างแบบสามัญและแบบชั่วระยะเวลา (term policy) ซึ่งกำหนดระยะเวลาคุ้มครอง 10, 15 หรือ 20 ปี ถ้าผู้เอาประกันภัยถึงแก่กรรมลง บริษัทจะจ่ายจำนวนเงินเอาประกันภัยให้ 2 จำนวน คือ

(1) เงินได้ประจำ เริ่มจ่ายตั้งแต่วันที่ถึงแก่กรรมจนครบจำนวนปีในสัญญา เช่น กรมธรรม์คุ้มครองระยะเวลา 10 ปี ถ้าผู้เอาประกันภัยถึงแก่กรรมในปีที่ 5 บริษัทจะจ่ายเงินได้ประจำให้ไปอีก 10 ปี นับจากวันที่ถึงแก่กรรม

(2) จำนวนเงินเอาประกันภัย จ่ายทันทีที่ถึงแก่กรรมหรือเมื่อครบกำหนดที่ระบุไว้

กรมธรรม์เพื่อรายได้ครอบครัว (FAMILY INCOME CONTRACT)

กรมธรรม์ประกันชีวิตแบบประสมระหว่างแบบสามัญกับแบบชั่วระยะเวลาลดเงินเอาประกันภัย (decreasing term insurance) ซึ่งกำหนดระยะเวลาคุ้มครอง 10, 15 หรือ 20 ปีตามแต่จะตกลง ถ้าผู้เอาประกันภัยถึงแก่กรรมลง บริษัทจะจ่ายเงินเอาประกันภัยให้ 2 จำนวน คือ

(1) เงินได้ประจำ เริ่มจ่ายตั้งแต่วันที่ถึงแก่กรรม จนถึงวันที่สัญญาแบบชั่วระยะเวลาครบกำหนด เช่น กรมธรรม์คุ้มครองระยะเวลา 10 ปี ถ้าผู้เอาประกันภัยถึงแก่กรรมในปีที่ 5 บริษัทจะจ่ายเงินได้ประจำให้ไปอีก 5 ปี

(2) จำนวนเงินเอาประกันภัย จ่ายให้เมื่อการจ่ายเงินได้ประจำครบกำหนดตามข้อ (1) แล้วหรือจ่ายทันทีที่ถึงแก่กรรม

กรมธรรม์แม่(MASTER POLICY)

กรมธรรม์ฉบับเดียวที่ให้ความคุ้มครองการเสี่ยงภัยอย่างเดียวแก่ผู้เอาประกันภัยหลาย ๆ คน หรือกรมธรรม์ฉบับเดียวที่ให้ความคุ้มครองภัยหลาย ๆ ประเภทแก่ผู้ได้รับความคุ้มครองรายเดียว โดยเพิ่มขึ้นจากภัยหลัก ผู้รับประกันภัยอาจออกใบรับรองการประกันภัยให้ผู้ได้รับความคุ้มครองแต่ละคนถือไว้ หรือบางกรณีอาจออกกรมธรรม์พิเศษให้แก่ผู้เอาประกันภัยบางคนที่ได้รับการคุ้มครองบางส่วนของกรมธรรม์แม่ ในทางประกันชีวิตหมายถึงกรมธรรม์ที่ผู้รับประกันภัยออกให้แก่นายจ้างสำหรับการประกันชีวิตหรือการประกันสุขภาพให้แก่ลูกจ้างแบบกลุ่ม

การชดใช้สองเท่า (DOUBLE INDEMNITY)

ในสัญญาประกันภัยอุบัติเหตุที่แนบท้ายกรมธรรม์ประกันชีวิตมีเงื่อนไขว่าจะชดใช้เงินผลประโยชน์ให้เป็น 2 เท่าในกรณีที่ผู้เอาประกันภัยถึงแก่กรรมเนื่องจากประสบอุบัติเหตุหรือมีเงื่อนไขอื่นตามที่ระบุไว้ในกรมธรรม์ เช่น ถึงแก่กรรมหรือบาดเจ็บขณะที่โดยสารรถไฟหรือโดยสารลิฟต์สาธารณะ

การบาดเจ็บทางร่างกาย (BODILY INJURY)

การบาดเจ็บที่เกิดขึ้นต่อบุคคลหรือต่อร่างกาย

การเป็นตัวแทน/ธุรกิจตัวแทน(AGENCY)

(1) การเป็นตัวแทน-การที่บุคคลหนึ่งทำการแทนอีกบุคคลหนึ่ง (ตัวการ) ในการก่อนิติสัมพันธ์ต่อบุคคลภายนอก

(2) ธุรกิจตัวแทน-ผู้ที่ผู้รับประกันภัยมอบหมายใหัชักชวนบุคคลให้ทำสัญญาประกันภัยกับตน

การปกปิดข้อความจริง(CONCEALMENT)

การไม่บอกกล่าวให้ผู้รับประกันภัยทราบถึงข้อความจริงที่ผู้เสนอขอเอาประกันภัยได้รับรู้มา ถ้าข้อความจริงที่ไม่บอกกล่าวนั้นเป็นสาระสำคัญสัญญาประกันภัยเป็นโมฆียะ

การประกันชีวิต (LIFE INSURANCE)

การประกันภัยที่การจ่ายเงินอาศัยการทรงชีพหรือการมรณะของบุคคลเป็นเหตุในการจ่าย

การประกันภัยขยายเวลา (EXTENDED TERMS INSURANCE)

ในกรณีที่ผู้เอาประกันชีวิตไม่ส่งเบี้ยประกันภัย กรมธรรม์ประกันชีวิตจะมีเงื่อนไขให้ผู้ถือกรมธรรม์เลือกให้สัญญามีผลบังคับต่อไปได้อีกระยะหนึ่ง โดยเอามูลค่าเวนคืนกรมธรรม์ประกันชีวิตมาชำระเบี้ยประกันภัยแบบชั่วระยะเวลา ทั้งนี้จำนวนเงินเอาประกันภัยจะยังคงมีจำนวนเท่ากับกรมธรรม์เดิม

การประกันชีวิตใช้เงินสำเร็จลดเงินเอาประกันภัย (REDUCED PAID-UP INSURANCE)

การประกันชีวิตที่ผู้เอาประกันภัยซึ่งไม่ประสงค์จะชำระเบี้ยประกันภัยต่อไป เลือกใช้สิทธิ์โดยการลดจำนวนเงินเอาประกันภัยลง แต่กรมธรรม์ยังคงมีผลคุ้มครองต่อไปจนกว่าสัญญาจะครบกำหนด

การประกันชีวิตโดยไม่ตรวจสุขภาพ (NON-MEDICAL INSURANCE)

ในการประกันชีวิตที่มีการเอาประกันภัยสูง โดยทั่วไปผู้รับประกันภัยจะกำหนดให้ผู้เอาประกันชีวิตต้องตรวจสุขภาพเพื่อพิจารณาการรับประกันภัย แต่สำหรับการประกันชีวิตที่จำนวนเงินเอาประกันภัยต่ำ ผู้รับประกันภัยอาจยกเว้นการตรวจสุขภาพก่อนรับประกันชีวิต โดยจะใช้คำแถลงสุขภาพของผู้เอาประกันชีวิตเองในการพิจารณารับประกันภัย

การประกันชีวิตบุคคลหลัก(KEYMAN INSURANCE)

การประกันชีวิตบุคคลที่เป็นหลักสำคัญในธุรกิจ เพื่อเป็นการคุ้มครองธุรกิจ ซึ่งอาจเกิดความสูญเสียทางการเงินถ้าบุคคลนั้นถึงแก่กรรมลง

การประกันชีวิตแบบกำหนดเวลา (FIXED TERM ASSURANCE)

การประกันชีวิตแบบหนึ่งที่ผู้รับประกันภัยจะจ่ายเงินเอาประกันภัยให้เมื่อถึงเวลาตามที่กำหนดไว้โดยไม่คำนึงว่าผู้เอาประกันภัยจะมีชีวิตรอดอยู่หรือไม่ และหากผู้เอาประกันภัยถึงแก่กรรมก่อน ก็ไม่ต้องชำระเบี้ยประกันภัยต่อไป

การประกันชีวิตแบบชั่วระยะเวลาที่แปลงได้(CONVERTIBLE TERM ASSURANCE)

การประกันชีวิตแบบชั่วระยะเวลาที่มีเงื่อนไขกำหนดว่า ผู้เอาประกันชีวิตสามารถเปลี่ยนแปลงเป็นประกันชีวิตแบบอื่นได้

การประกันชีวิตแบบชั่วระยะเวลา (TERM INSURANCE)

การประกันชีวิตแบบหนึ่งซึ่งสัญญาว่า จะให้ความคุ้มครองเมื่อผู้เอาประกันภัยถึงแก่กรรมภายในระยะเวลาที่กำหนด เมื่อเลยกำหนดที่ตกลงแล้วสัญญาก็เป็นอันสิ้นสุดโดยไม่มีมูลค่าใด ๆ โดยปรกติจะกำหนด 1 ปี หรือ 5 ปี

การประกันชีวิตแบบสะสมทรัพย์ทวีคูณ(DOUBLE ENDOWMENT ASSURANCE)

การประกันชีวิตแบบสะสมทรัพย์ ซึ่งจะจ่ายเงินให้เป็น 2 เท่าของจำนวนเงินเอาประกันภัย ถ้าเป็นการจ่ายเมื่อกรมธรรม์ครบกำหนด แต่ถ้าผู้เอาประกันชีวิตถึงแก่กรรมก่อนกรมธรรม์ครบกำหนดก็จะจ่ายให้เพียงเท่าเดียว

การประกันชีวิตประเภทกลุ่ม (GROUP LIFE INSURANCE)

การประกันชีวิตแบบหนึ่ง ซึ่งคุ้มครองบุคคลทีมีผลประโยชน์อย่างเดียวกัน เช่น ลูกจ้างของบริษัท สมาชิกสมาคม หรือสหภาพ ทั้งนี้ ผู้รับประกันภัยจะออกกรมธรรม์หลักให้แก่นายจ้าง สมาคมหรือสหภาพ ในฐานะเป็นผู้เอาประกันภัย โดยให้ลูกจ้างหรือสมาชิกสมาคมหรือสหภาพเป็นผู้เอาประกันชีวิต

การประกันชีวิตประเภทสามัญ(ORDINARY INSURANCE)

การประกันชีวิตประเภทหนึ่งที่มีจำนวนเงินเอาประกันภัยสูงกว่าประเภทอุตสาหกรรม โดยชำระเบี้ยประกันภัยเป็นรายปี รายครึ่งปี ราย 3 เดือน หรือรายเดือน การประกันชีวิตประเภทนี้อาจมีการตรวจสุขภาพหรือไม่มีก็ได้

การประกันชีวิตผู้ชำระเบี้ยประกันภัย(PAYOR INSURANCE)

การประกันชีวิตของผู้ปกครองหรือบิดามารดาร่วมกับการประกันชีวิตผู้เยาว์ โดยผู้ปกครองเป็นผู้ชำระเบี้ยประกันภัย ในกรณีที่ผู้ปกครองถึงแก่กรรมลง ผู้เยาว์จะได้รับการยกเว้นการชำระเบี้ยประกันภัยตลอดไปจนสัญญาครบกำหนด

การประกันชีวิตผู้เยาว์ (JUVENILE INSURANCE)

การประกันชีวิตของผู้เยาว์ โดยมีบิดามารดาเป็นผู้ดูแลหรือชำระเบี้ยประกันภัยให้มีจุดประสงค์ที่จะสะสมเงินให้บุตรเมื่อถึงอายุตามที่กำหนด

การประกันชีวิตเพื่อการศึกษา(EDUCATIONAL INSURANCE)

การประกันชีวิตแบบหนึ่ง ซึ่งกำหนดขึ้นเพื่อคุ้มครองการศึกษาของผู้เยาว์ โดยจะจ่ายเงินได้ประจำให้แก่ผู้เยาว์ในระหว่างที่ยังศึกษาอยู่

การประกันภัยกลุ่ม (GROUP INSURANCE)

การประกันภัยประเภทหนึ่งที่มีผู้เอาประกันภัยร่วมกันหลายคน โดยใช้กรมธรรม์ประกันภัยฉบับเดียวกัน โดยปกติต้องเป็นกลุ่มบุคคลหน่วยงานเดียวกัน เช่น บริษัท สมาคม หรือสหภาพแรงงาน

การประกันภัยค่ารักษาพยาบาล(HOSPITAL AND MEDICAL EXPENSES INSURANCE)

การประกันภัยแบบหนึ่ง ที่ให้ความคุ้มครองค่าใช้จ่ายในการรักษาพยาบาล

การประกันภัยค่ารักษาพยาบาลแบบเงินสด(HOSPITAL CASH INSURANCE)

การประกันภัยที่ให้ความคุ้มครองแก่ผู้เอาประกันภัยในกรณีที่เป็นคนไข้ในของโรงพยาบาล โดยผู้รับประกันภัยจะจ่ายเงินสดตามจำนวนที่กำหนดไว้ โดยไม่คำนึงถึงว่าค่าใช้จ่ายในการรักษาพยาบาลจะมากหรือน้อยเพียงไร

การประกันภัยอุบัติเหตุเพิ่ม(SUPPLEMENTARY ACCIDENT INSURANCE)

การเอาประกันภัยอุบัติเหตุผนวกกับกรมธรรม์ประกันชีวิตเพื่อความคุ้มครองในกรณีที่ประสบอันตรายจากอุบัติเหตุ

การประกันสุขภาพ (HEALTH INSURANCE)

การประกันภัยซึ่งให้ความคุ้มครองในกรณีที่เจ็บป่วยหรือบาดเจ็บต้องเสียค่ารักษา พยาบาลหรือค่าเสียเวลางาน

การประกันสุขภาพแบบถาวร(PERMANENT HEALTH INSURANCE)

การประกันภัยทุพพลภาพที่เกิดจากการเจ็บไข้ได้ป่วยหรืออุบัติเหตุ

การยกเว้นเบี้ยประกันภัยเพราะทุพพลภาพ(WAIVER OF PREMIUM DISABILITY BENEFIT)

กรมธรรม์ประกันชีวิตส่วนใหญ่จะให้ความคุ้มครองหรือให้ผลประโยชน์เพิ่มเติมแก่ผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพอย่างสิ้นเชิงและถาวร โดยให้สิทธิแก่ผู้เอาประกันภัยไม่ต้องชำระเบี้ยประกันภัยต่อไป แต่กรมธรรม์จะมีผลบังคับตามปรกติจนกว่ากรมธรรม์จะสิ้นสุดตามกำหนด

การเวนคืนเงินปันผล (SURRENDER OF BONUSES)

การประกันชีวิตชนิดมีเงินปันผล ผู้เอาประกันภัยสามารถเวนคืนเงินปันผลที่สะสมไว้โดยที่กรมธรรม์ประกันชีวิตยังมีผลบังคับอยู่ต่อไป ผู้เอาประกันภัยจะขอรับเป็นเงินสด หรือจะใช้เพื่อจ่ายค่าเบี้ยประกันภัยที่ต้องจ่ายในอนาคตก็ได้

การสูญเสียอวัยวะแขนขา (LOSS OF LIMB)

ในกรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล จะให้ความคุ้มครองสำหรับการสูญเสียอวัยวะ เช่น แขน ขา สายตา โดยปรกติจะจ่ายเงินทดแทนให้เป็นเงินก้อน

ขาดอายุ(LAPSE)

ในการประกันชีวิต ถ้าผู้เอาประกันภัยไม่ชำระเบี้ยประกันภัยตามเวลาที่กำหนดไว้ในกรมธรรม์ สัญญาจะขาดอายุและสิ้นผลบังคับตามเงื่อนไขที่กำหนดไว้

ครบกำหนด(MATURITY)

กำหนดระยะเวลาสิ้นสุดของสัญญาประกันชีวิต ซึ่งผู้รับประกันภัยจะต้องจ่ายเงินตามสัญญาประกันชีวิตนั้น

ความคุ้มครองสองเท่า (DOUBLE PROTECTION)

ความคุ้มครองตามกรมธรรม์ประกันชีวิตที่สัญญาจะจ่ายเงินเป็น 2 เท่า กรณีที่ผู้เอาประกันภัยถึงแก่กรรม

ความประพฤติผิดโดยจงใจ(WILFUL MISCONDUCT)

ผู้รับประกันภัยจะไม่รับผิดในกรณีที่ความสูญเสียหรือเสียหายเกิดขึ้นจากความประพฤติผิดโดยจงใจของผู้เอาประกันภัย

ความสุจริตใจอย่างยิ่ง (UTMOST GOOD FAITH)

สัญญาประกันภัยเป็นสัญญาประเภทหนึ่งที่คู่สัญญาจะต้องใช้ความสุจริตใจอย่างยิ่งต่อกัน กล่าวคือ ผู้เสนอขอเอาประกันภัยต้องเปิดเผยถึงข้อความจริงอันเป็นสาระสำคัญให้ผู้รับประกันภัยทราบ เพื่อเป็นองค์ประกอบในการตัดสินใจของผู้รับประกันภัยว่า จะรับประกันภัยหรือไม่ และหากรับประกันภัยจะมีเงื่อนไขอย่างไร

ค่าธรรมเนียมกรมธรรม์(POLICY FEE)

ค่าใช้จ่ายในการออกกรมธรรม์ของผู้รับประกันภัย ซึ่งแตกต่างกับค่าเบี้ยประกันภัยในการประกันชีวิตผู้รับประกันชีวิตบางรายจะกำหนดอัตราเบี้ยประกันภัยเป็น 2 ส่วน คือ อัตราทั่วไปและค่าออกกรมธรรม์ ค่าออกกรมธรรม์นี้จะเพิ่มจากอัตราเบี้ยประกันภัยทั่วไป เช่น จำนวนเงินเอาประกันภัยตั้งแต่ 20,000 บาท ถึง 60,000 บาท จะคิดค่าออกกรมธรรม์ 25 บาทต่อปี ต่อจำนวนเงินเอาประกันภัย 10,000 บาท สำหรับรายที่เกิน 60,000 บาทขึ้นไป จะคิด 150 บาทต่อกรมธรรม์ ส่วนอัตราทั่วไปนั้นจะนำไปคูณด้วยจำนวนเงินเอาประกันภัยไม่ว่าจะมีจำนวนมากน้อยเท่าใด

ค่าประกันภัย(COST OF INSURANCE)

(1) ค่าเบี้ยประกันภัยที่ผู้เอาประกันภัยจ่ายให้แก่ผู้รับประกันภัยหักด้วยจำนวนเงินที่ได้รับคืน

(2) จำนวนเงินที่ผู้รับประกันภัยเสี่ยงที่จะจ่ายให้แก่ผู้เอาประกันภัย

เงินได้ทุพพลภาพ (DISABILITY INCOME)

เงินผลประโยชน์ตามกรมธรรม์ประกันทุพพลภาพหรือสุขภาพ ที่ผู้รับประกันภัยจะจ่ายให้ในกรณีที่เกิดทุพพลภาพอันเนื่องจากความเจ็บไข้หรือประสบอุบัติเหตุ สำหรับผู้เอาประกันชีวิตสามารถซื้อความคุ้มครองดังกล่าวเพิ่มเติมได้

เงินได้เมื่อเกษียณอายุ (RETIREMENT INCOME)

เงินได้ตลอดชีพที่เริ่มจ่ายตั้งแต่ปีที่เกษียณการงาน โดยปรกติในกรมธรรม์ประกันชีวิตจะมีข้อเลือกสำหรับผู้ถือกรมธรรม์ว่า จะรับเงินรายปีเป็นเงินได้ประจำก็ได้ และผู้รับเงินได้ประจำจะเป็นคนเดียว หรือร่วมกันหลายคนก็ได้

เงินปันผลครบกำหนด (MATURITY BONUS)

เงินปันผลที่จะต้องจ่ายเมื่อกรมธรรม์ประกันชีวิตครบกำหนดตามสัญญา

เงินรายปี(ANNUITY)

จำนวนเงินที่บริษัทประกันชีวิตจ่ายให้แก่ผู้รับเงินรายปีตามเงื่อนไขกรมธรรม์ประกันชีวิตแบบเงินรายปี ซึ่งผู้รับประกันภัยสัญญาว่า ตราบใดที่ผู้เอาประกันชีวิตยังทรงชีพอยู่ บริษัทจะจ่ายเงินให้ตลอดไปจนกว่าจะเสียชีวิต หรือจะจ่ายให้ชั่วระยะเวลาหนึ่งตามที่ตกลงไว้ เงินรายปีนี้อาจจะจ่ายเป็นงวดรายปี รายครึ่งปี หรือรายเดือนก็ได้ และจำนวนเงินที่จ่ายอาจจะคงที่ เพิ่มขึ้น หรือเปลี่ยนแปลงก็ได้

เงินรายปีจ่ายทันที (IMMEDIATE ANNUITY)

การประกันเงินรายปี ซึ่งบริษัทจะจ่ายเงินได้ประจำให้ผู้รับเงินรายปีทันทีหลังจากที่ตกลงทำประกันภัยระยะหนึ่ง อาจเป็น 1 , 3 , 6 เดือน หรือ 1 ปี

เงินรายปีรับรอง (GUARANTEED ANNUITY)

การประกันชีวิตแบบเงินรายปีที่มีเงื่อนไขว่า จะจ่ายเงินได้ประจำให้แก่ผู้รับเงินรายปีเป็นเวลาไม่ต่ำกว่าระยะเวลาที่กำหนดไว้ โดยไม่คำนึงถึงว่า ผู้รับเงินรายปีผู้นั้นจะมีชีวิตอยู่หรือไม่

เงินเอาประกันภัย(SUM INSURED)

จำนวนเงินที่ระบุไว้ในกรมธรรม์แบบกำหนดผลประโยชน์ ซึ่งเป็นจำนวนเงินที่จะต้องจ่ายเมื่อมีเหตุการณ์ที่เอาประกันภัยไว้เกิดขึ้น หรือถ้าเป็นการประกันภัยแบบชดใช้ค่าสินไหมทดแทน ก็คือจำนวนเงินสูงสุดที่ผู้รับประกันภัยจะต้องรับผิด

เงื่อนไขคืนเบี้ยประกันภัย (PREMIUM REFUND PROVISION)

เงื่อนไขพิเศษในกรมธรรม์ประกันชีวิตซึ่งระบุว่า หากผู้เอาประกันชีวิตถึงแก่กรรมหลังจากระยะเวลาที่กำหนดไว้ บริษัทจะคืนเบี้ยประกันภัยที่ได้ชำระแล้วตั้งแต่ระยะเวลาที่กำหนดนั้นจนถึงวันที่ถึงแก่กรรมพร้อมกับเงินเอาประกันภัย แต่ถ้าผู้เอาประกันชีวิตถึงแก่กรรมก่อนระยะเวลาที่กำหนด บริษัทจะจ่ายให้เฉพาะเงินเอาประกันภัย

เงื่อนไขอัตวินิบาตกรรม (SUICIDE PROVISION)

เงื่อนไขเกี่ยวกับการฆ่าตัวตายซึ่งระบุไว้ในกรมธรรม์ว่า หากผู้เอาประกันภัยได้ฆ่าตัวตายด้วยใจสมัครภายใน 1 ปีนับแต่วันทำสัญญา ผู้รับประกันภัยจะไม่ต้องใช้จำนวนเงินในเหตุมรณะของบุคคลนั้นในบางประเทศถ้าผู้เอาประกันภัยฆ่าตัวตายภายใน 2 ปีนับจากวันที่ออกกรมธรรม์ ผู้รับประกันภัยจะรับผิดเพียงคืนเบี้ยประกันภัยที่ชำระแล้วให้

จำนวนมรณะที่คาดหมาย (EXPECTED MORTALITY)

จำนวนผู้เสียชีวิตที่คาดหมายตามตารางมรณะในระยะเวลาหนึ่ง ซึ่งโดยปรกติอัตรามรณะจริงจะต่ำกว่าที่คาดไว้ล่วงหน้า

ตัวแทน(AGENT)

(1) บุคคลที่ทำการแทนอีกบุคคลหนึ่ง

(2) ผู้ที่ผู้รับประกันภัยมอบหมายให้ชักชวนบุคคลให้ทำสัญญาประกันภัยกับตน

ตัวแทนประกันภัย

(INSURANCE AGENT) ผู้ซึ่งรับประกันภัยมอบหมายให้ทำการชักชวนบุคคลให้ทำสัญญาประกันภัยกับตน ตัวแทนประกันภัยอาจเป็นลูกจ้างของผู้รับประกันภัยหรือบุคคลภายนอกก็ได้

ตารางมรณวิสัย(MORTALITY TABLE)

ตารางที่ทำขึ้นโดยการรวบรวมข้อมูลสถิติการมรณะของผู้เอาประกันชีวิต ตามช่วงอายุตั้งแต่แรกเกิดจนถึง 100 ปี จัดทำเป็นอัตรามรณะของบุคคลในช่วงอายุต่าง ๆ ว่า อัตรามรณะในแต่ละช่วงอายุเป็นเท่าไร เพื่อใช้ในการคำนวณอัตราเบี้ยประกันชีวิต

ทุพพลภาพชั่วคราว (TEMPORARY DISABLEMENT)

การสูญเสียสมรรถภาพในการทำงาน ไม่ว่าจะเป็นส่วนใดส่วนหนึ่งหรือทั้งหมด ชั่วระยะเวลาหนึ่ง ซึ่งจะได้รับการชดเชยจากการประกันภัยอุบัติเหตุส่วนบุคคล

ทุพพลภาพถาวร (PERMANENT DISABLEMENT)

การสูญเสียสมรรถภาพในการทำงานโดยถาวร ไม่ว่าจะเป็นร่างกายส่วนใดส่วนหนึ่ง หรือทั้งหมด

ทุพพลภาพบางส่วน (PARTIAL DISABLEMENT)

สภาพร่างกายที่ทำให้ความสามารถในการทำงานลดน้อยลงกว่าปรกติ แม้ว่าจะยังคงสามารถปฏิบัติงานได้บ้าง

ทุพพลภาพสิ้นเชิง(TOTAL DISABLEMENT

ความทุพพลภาพที่ทำให้บุคคลไม่สามารถประกอบอาชีพตามปรกติได้โดยสิ้นเชิง

นายหน้าประกันภัย (INSURANCE BROKER)

ผู้ซึ่งชี้ช่องหรือจัดการให้บุคคลทำสัญญาประกันภัยกับผู้รับประกันภัย โดยได้รับบำเหน็จเนื่องจากการนั้น

เบี้ยประกันภัย(PREMIUM)

จำนวนเงินที่ผู้เอาประกันภัยจะต้องชำระให้แก่ผู้รับประกันภัยตามสัญญา เพื่อที่จะได้รับเงินผลประโยชน์หรือค่าสินไหมทดแทน เมื่อตนเสียชีวิตหรือได้รับความเสียหายตามชนิดของภัยที่ได้เอาประกันภัยไว้

เบี้ยประกันภัยชำระครั้งเดียว(SINGLE PREMIUM)

เบี้ยประกันภัยที่ชำระทั้งหมดในคราวเดียวเมื่อเริ่มทำสัญญาประกันชีวิตและมีผลให้ความคุ้มครองจนตลอดอายุสัญญา

เบี้ยประกันภัยผ่อนชำระ (INSTALMENT PREMIUM)

ในการประกันชีวิตจะกำหนดการชำระเบี้ยประกันเป็นรายปี แต่ผู้เอาประกันชีวิตสามารถผ่อนชำระเป็นงวด ๆ เช่น งวดละ 3 เดือน ได้ ดังนั้น ถ้าหากผู้เอาประกันชีวิตถึงแก่กรรมระหว่างปี ผู้รับประกันจะเรียกเก็บเบี้ยประกันภัยให้ครบปี โดยหักจากเงินเอาประกันชีวิตที่จ่ายให้แก่ผู้รับประโยชน์

แบบสะสมทรัพย์(ENDOWMENT)

การประกันชีวิตแบบหนึ่งซึ่งผู้รับประกันภัยจะจ่ายจำนวนเงินเอาประกันชีวิตให้แก่ผู้เอาประกันชีวิตหากยังมีชีวิตอยู่จนกรมธรรม์ครบกำหนด หรือจ่ายจำนวนเงินเอาประกันชีวิตให้แก่ผู้รับประโยชน์ถ้าผู้เอาประกันชีวิตถึงแก่กรรมขณะที่กรมธรรม์ยังมีผลบังคับตามระยะเวลาที่กำหนด

ผลประโยชน์ทุพพลภาพ (DISABILITY BENEFIT)

ผลประโยชน์ของผู้เอาประกันชีวิต ในกรณีที่ตกเป็นบุคคลทุพพลภาพ ที่กำหนดไว้ในกรมธรรม์ ได้แก่ การได้รับการยกเว้นไม่ต้องชำระเบี้ยประกันภัยและได้รับเงินได้ประจำเป็นรายสัปดาห์หรือรายเดือนตามที่กำหนดไว้

ผลประโยชน์เมื่อถึงแก่กรรม (DEATH BENEFIT)

จำนวนเงินที่กำหนดไว้ในกรมธรรม์ซึ่งจะจ่ายให้แก่ผู้รับประโยชน์ เมื่อผู้เอาประกันภัยถึงแก่กรรม

ผู้รับเงินรายปี(ANNUITANT)

ผู้รับเงินได้ประจำแบบเงินรายปีตามที่ระบุไว้ในกรมธรรม์ประกันชีวิต

ผู้เอาประกันภัย(INSURED, ASSURED)

บุคคลที่ได้รับการคุ้มครองจากกรมธรรม์ประกันภัย ในการประกันชีวิต

พยากรณ์ชีพ(LIFE EXPECTANCY)

การคาดหมายอายุเฉลี่ยของคน ว่าจะทรงชีพอยู่ต่อไปอีกกี่ปีตามตารางมรณวิสัย

มูลค่ากำหนด(MATURITY VALUE)

จำนวนเงินที่ผู้เอาประกันชีวิตจะได้รับเมื่อกรมธรรม์ประกันชีวิตแบบสะสมทรัพย์ครบกำหนด หรือเมื่อผู้เอาประกันชีวิตมีอายุสูงสุดตามที่กำหนดไว้

มูลค่าเวนคืนกรมธรรม์ประกันชีวิต (CASH SURRENDER VALUE,SURRENDER VALUE) / มูลค่าเงินสด(CASH VALUE)

เมื่อผู้เอาประกันภัยได้ส่งเบี้ยประกันภัยเป็นระยะเวลาหนึ่ง โดยทั่วไปตั้งแต่ 2 หรือ 3 ปี ขึ้นไป กรมธรรม์ประกันชีวิตฉบับนั้นจะเกิดมูลค่าขึ้นมูลค่าที่เรียกว่า มูลค่าเงินสด ซึ่งถ้าผู้เอาประกันภัยบอกเลิกสัญญาก่อนสัญญาถึงกำหนด ผู้รับประกันภัยจะจ่ายมูลค่าเงินสดคืนให้แก่ ผู้เอาประกันภัย เงินที่จ่ายคืนนี้เรียกว่า มูลค่าเวนคืนกรมธรรม์ประกันชีวิต

มูลค่าใช้เงินสำเร็จ(PAID-UP VALUE)

จำนวนเงินที่ระบุไว้ในกรมธรรม์ประกันชีวิตซึ่งมีเงื่อนไขให้สิทธิเลือกอันไม่อาจริบได้ (non-forfeiture option) เมื่อไม่ประสงค์จะชำระเบี้ยประกันภัยต่อไป ผู้ถือกรมธรรม์จะได้รับจำนวนเงินดังกล่าวเมื่อผู้เอาประกันภัยถึงแก่กรรม หรือเมื่อสัญญาครบกำหนด

ระยะปลอดพันธะ(COOLING-OFF PERIOD)

ระยะเวลาที่ให้โอกาสแก่ผู้เอาประกันชีวิต เช่น 1-2 เดือนนับแต่วันที่ออกกรมธรรม์ ทั้งนี้ เพื่อให้ผู้เอาประกันชีวิตไปพิจารณาทบทวนอีกครั้งหนึ่งว่า จะเอาประกันชีวิตต่อไปหรือไม่ ถ้าไม่ประสงค์จะเอาประกันชีวิตก็มีสิทธิ์บอกเลิกสัญญาได้ภายในกำหนด โดยได้รับคืนเบี้ยประกันภัยที่ชำระไปแล้ว

วันเริ่มผลบังคับ(EFFECTIVE DATE)

วันซึ่งกำหนดให้สัญญาประกันภัยเริ่มมีผลบังคับ

สิทธิเลือกอันไม่อาจริบได้ (NON-FORFEITURE OPTIONS)

สิทธิของผู้เอาประกันภัยที่กำหนดไว้ในกรมธรรม์ประกันชีวิตว่า เมื่อกรมธรรม์ได้เกิดมูลค่าเงินสดขึ้นแล้วผู้เอาประกันภัยไม่ประสงค์จะชำระเบี้ยประกันภัยต่อไป ผู้เอาประกันภัยมีสิทธิที่จะเลือกเงื่อนไขต่าง ๆ ดังนี้

(1) ขอรับมูลค่าเวนคืนกรมธรรม์ประกันชีวิตเป็นเงินสด

(2) แปลงเป็นกรมธรรม์ใช้เงินสำเร็จ

(3) แปลงเป็นกรมธรรม์แบบขยายเวลา

อายุ(AGE)

ในการประกันชีวิตโดยทั่วไป การคำนวณเบี้ยประกันภัยจะใช้อายุที่จะถึงในวันครบรอบวันเกิดปีต่อไป แต่ในการประกันชีวิตแบบเงินรายปีจะใช้อายุที่เป็นอยู่ในปัจจุบัน

อายุสิ้นเกณฑ์(CEASING AGE)

อายุที่กำหนดไว้ในสัญญาประกันสุขภาพหรือสัญญาประกันอุบัติเหตุ ซึ่งแนบท้ายกรมธรรม์ประกันชีวิตว่า เมื่อถึงอายุนั้นความคุ้มครองจะสิ้นสุดลง

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- บริษัทประกันไม่รับสุขภาพและเพิ่มเบี้ยประกันชีวิต เพราะ มีค่าความดันโลหิตสูง

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ทำประกันให้ลูก vs กองทุนการศึกษา

- ทำไมต้องทำประกันชีวิต?

- ยกเลิกกรมธรรม์ประกันชีวิต ต้องทำอย่างไร

- ภาพรวมธุรกิจประกันชีวิต 2560(2017)

- ศัพท์ทางประกันชีวิต

- ผู้จัดการมรดก

- ใบลดหย่อนภาษี ประกันชีวิต

- ประกันชีวิตเท่าไร จึงจะเพียงพอ

- ข้อควรรู้ของการซื้อประกันชีวิต

- ผู้รับผลประโยชน์จากการทำประกันชีวิต เป็นใคร?

- อนุมัติการสมัครประกันชีวิต ใช้เวลาเท่าไร?

- ผู้รับผลประโยชน์

- ใครสามารถเป็นผู้รับประโยชน์ได้บ้าง

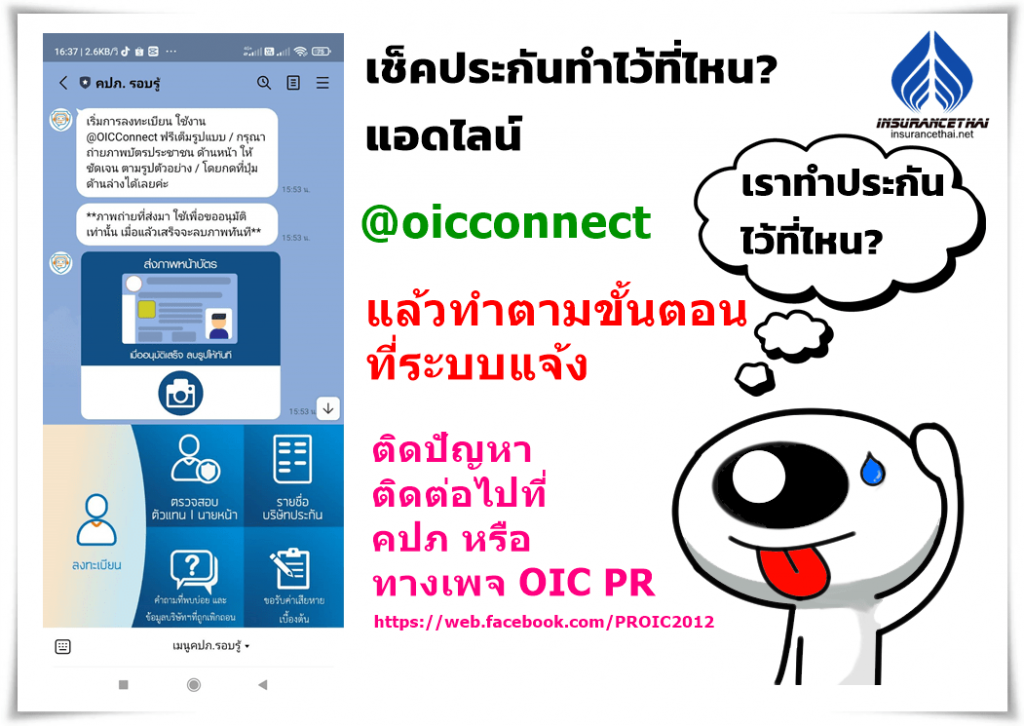

- ตรวจสอบว่าทำประกันไว้ที่ไหน

- ทำประกันชีวิต ต้องตรวจสุขภาพไหม?

- ประกันสุขภาพ บิดามารดา ลดหย่อนภาษี