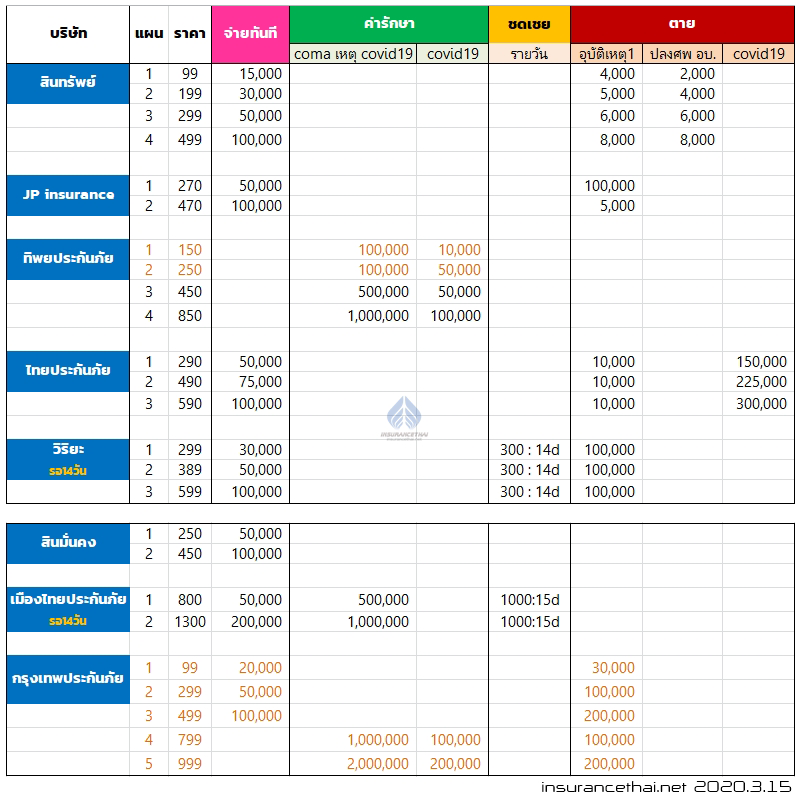

ประกันชีวิตแบบไหน จ่ายน้อย คุ้มครองสูง

ประกันชีวิตมีหลายประเภท และ หลายแบบ หรือ ที่เรียกว่า แบบประกัน

แบบประกันชีวิต ที่เน้นคุ้มครอง จะจ่ายเบี้ยน้อยกว่าแบบ สะสมทรัพย์

แบบประกันประเภทคุ้มครองสูงแต่จ่ายน้อย

แบบประกันตลอดชีพ (Whole Life)

แบบประกันตลอดชีพ มักคุ้มครองถึงอายุ 90 หรือ 99 จะเรียกกรมธรรม์ร้อยปีก็ได้ เพราะคุ้มครองเกือบร้อยปี เกือบตลอดชีพ จึงเรียกว่า แบบตลอดชีพ นั่นเอง

แบบประกันตลอดชีพ อาจจะมีหลายชื่อแล้วแต่ แต่ละบริษัทประกันตั้งขึ้นมา และ มีช่วงการชำระเบี้ยที่แตกต่างกัน เช่น ชำระเบี้ย 10 ปี 15 ปี 18 ปี 20 ปี เป็นต้น

แบบประกันตลอดชีพ ชื่อ ห่วงรัก พรีเมียร์

อายุ 30 หญิง อาชีพ ชั้น1

—

ห่วงรัก พรีเมียร์ = คุ้มครอง 1,000,000

ทุพพลภาพสิ้นเชิงถาวร = คุ้มครอง 1,000,000

เบี้ยประกันรวม = 16,060 (แบบ 20 ปี)

คุ้มครองถึงอายุ 90

หากมีชีวิตอยู่ถึง 90 รับเงินคืน 1,000,000

สามารถซื้อ สัญญาเพิ่มเติม ที่คุ้มครองชีวิตทุกกรณีได้ (คุ้มครองเหมือนทุนประกันชีวิต)

เฉพาะกาล 2018 (15/15) อายุ 15 – 60 ซื้อได้ 100,000 – 10 เท่าของทุนประกันชีวิต

โดย เบี้ยอยู่ที่ 2,107/ 1,000,000 / ปี

กรณีนี้ถ้าซื้อเต็ม MAX จะได้ คุ้มครองรวม 10 ล้าน เบี้ย 21,070

เบี้ยรวม ทุนประกัน 1 ล้าน + ฉก 10 ล้าน = 11 ล้าน = 37,130

แบบประกันเทอม (Term)

โครงการ บีแอลเอ คุ้มครอง 2 พลัส (ชำระเบี้ย 10 ปี)

ผลประโยชน์ความคุ้มครองกรณีเสียชีวิต เนื่องจาก (ข้อใดข้อหนึ่ง)

อายุ 30 หญิง อาชีพ ชั้น1

—

โครงการ บีแอลเอ คุ้มครอง 2 พลัส (ชำระเบี้ย 10 ปี) = คุ้มครอง 1,000,000

บีแอลเอ คุ้มครองทุพพลภาพ 2 = คุ้มครอง 3,000,000

ทุพพลภาพสิ้นเชิงถาวร = คุ้มครอง 1,000,000

เบี้ยประกันรวม = 3,704 (แบบ 10 ปี)

เบี้ยประกันรวม = 3,895 (แบบ 15 ปี)

เบี้ยประกันรวม = 4,196 (แบบ 20 ปี)

ครบสัญญา 10,15,20 ทุกอย่างจบ ไม่คุ้มครองต่อ ไม่ได้รับเงินคืนใดๆ

1,000,000 = 1. เสียชีวิตจากโรคภัยไข้เจ็บ (สัญญาหลัก)

1,000,000 = 2. เสียชีวิตโดยอุบัติเหตุ (สัญญาหลัก)

1,000,000 = 3. เสียชีวิตโดยอุบัติเหตุทวีผล * (สัญญาหลัก)

1,000,000 = 4. เสียชีวิตโดยถูกฆาตกรรม จลาจล ฯลฯ (สัญญาหลัก)

*กรณีอุบัติเหตุทวีผล ได้แก่ อุบัติเหตุที่เกิดขึ้นแก่ยานพาหนะ หรือลิฟท์ (ยกเว้นลิฟท์ที่ใช้ในเหมืองแร่หรือสถานที่ก่อสร้าง) หรือไฟไหม้โรงมหรสพ โรงแรม หรืออาคารสาธารณะอื่นใด

ผลประโยชน์ความคุ้มครองกรณีทุพพลภาพถาวรสิ้นเชิง (ทพ.) (1)

หากบริษัทพิจารณาท่านเข้าร่วมโครงการด้วยการชําระเบี้ยประกันในอัตราเบี้ยประกันภัยปกติ

บริษัทแถมฟรีความคุ้มครองยกเว้นเบี้ยประกันภัยของสัญญาประกันชีวิต บีแอลเอ คุ้มครองสูง 2 ที่จํานวนเงินเอาประกันภัย 1,000,000 บาท แต่เมื่อรวมจํานวนเงินเอาประกันภัยของกรมธรรม์ทุกฉบับแล้วต้องไม่เกิน 5 ล้านบาท กรณีที่ท่านทุพพลภาพถาวรสิ้นเชิง

ผลประโยชน์ความคุ้มครองกรณีทุพพลภาพถาวรสิ้นเชิง แบบบีแอลเอ คุ้มครองทุพพลภาพ2

3,000,000 = คุ้มครองกรณีตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง

—

ตัวอย่างข้อยกเว้นความไม่คุ้มครอง

1.กลุ่มทุพพลภาพ: สัญญาเพิ่มเติมทุพพลภาพสิ้นเชิงถาวร / บีแอลเอ คุ้มครองทุพพลภาพ 2

• สัญญาเพิ่มเติมนี้ไม่คุ้มครองการทุพพลภาพอันเกิดขึ้นโดยตรงหรือโดยอ้อม จากสาเหตุดังต่อไปนี้

– การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทําร้ายร่างกายตนเอง

– การบาดเจ็บที่เกิดขึ้นจากการกระทําของผู้ได้รับความคุ้มครองขณะอยู่ภายใต้ฤทธิ์สุรา สารเสพติด หรือยาเสพติดให้โทษ จนไม่สามารถครองสติได้ คําว่า “ขณะอยู่ภายใต้ฤทธิ์สุรา” นั้น ใน มีระดับแอลกอฮอล์ในเลือดตั้งแต่ 150 มิลลิกรัมเปอร์เซ็นต์ขึ้นไป

– ความบกพร่องของร่างกาย การเจ็บป่วย หรือบาดเจ็บที่ผู้เอาประกันภัยทราบอยู่แล้วในขณะที่สัญญาประกันภัยเริ่มมีผลบังคับ แต่มิได้แจ้งให้บริษัททราบ เว้นแต่ผู้เอาประกันภัยนั้นไม่น้อยกว่า 12 เดือน

– การบาดเจ็บขณะที่ผู้เอาประกันภัยกําลังขึ้น หรือกําลังลง หรือขณะโดยสารอยู่ในอากาศยานที่มิได้จดทะเบียนเพื่อบรรทุกผู้โดยสาร และมิได้ประกอบการโดยสายการบินพาณิชย์

– การบาดเจ็บขณะที่ผู้เอาประกันภัยขับขี่หรือปฏิบัติหน้าที่เป็นพนักงานประจําอากาศยานใดๆ

– การบาดเจ็บขณะที่ผู้เอาประกันภัยปฏิบัติหน้าที่เป็นทหาร ตํารวจ หรืออาสาสมัคร และเข้าปฏิบัติการในสงคราม หรือปราบปราม

– การบาดเจ็บขณะที่ผู้เอาประกันภัยก่ออาชญากรรมที่มีความผิดสถานหนัก หรือขณะถูกจับกุม หรือหลบหนีการจับกุม

หมายเหตุ :

– โปรดทําความเข้าใจในรายละเอียดเงื่อนไข ความคุ้มครอง และข้อยกเว้น ก่อนการตัดสินใจทําประกันภัย ทั้งนี้ เงื่อนไข ความคุ้มครอง และข้อยกเว้นอย่างสมบูรณ์จะระบุในกรมธรรม์

– การเสนอขายครั้งนี้เป็นแบบไม่ตรวจสุขภาพ แต่จะมีการขอให้แถลงเกี่ยวกับสุขภาพในใบคําขอเอาประกันภัย เนื่องจากการแถลงสุขภาพเป็นปัจจัยหนึ่งในการพิจารณารับประกันภัยหรือพิจารณาจ่ายเงินตามสัญญาประกันภัย อย่างไรก็ตามเมื่อรวมจํานวนเงินเอาประกันภัยของกรมธรรม์ทุกฉบับที่ผู้เอาประกันภัยถือไว้อยู่แล้ว อยู่ในเกณฑ์ที่ต้องตรวจสุขภาพ หรือผู้ขอเอาประกันภัยมีประวัติสุขภาพ บริษัทอาจขอให้ตรวจสุขภาพตามระเบียบบริษัท

– เมื่อผู้ขอเอาประกันภัยกรอกใบคําขอเอาประกันภัยเรียบร้อยแล้วและชําระเบี้ยประกันภัยแล้ว ต้องเรียกใบรับเงินชั่วคราวจากตัวแทน / นายหน้าประกันชีวิตเพื่อเก็บไว้เป็นหลักฐานด้วย

– การนําส่งเบี้ยประกันภัยเป็นหน้าที่ของผู้เอาประกันภัย การที่ตัวแทน/นายหน้าประกันชีวิตมาเก็บเบี้ยประกันภัยเป็นการให้บริการเท่านั้น โดยผู้เอาประกันภัย สามารถตรวจสอบวิธีการ/ช่องทางการชําระเบี้ยประกันภัยปีต่อไป ได้จากใบแจ้งกําหนดชําระเบี้ยประกันภัย

– ในกรณีที่ผู้เอาประกันภัยไม่ชําระเบี้ยประกันภัยตามระยะเวลาที่กําหนด จะถือว่ากรมธรรม์ขาดอายุนับแต่วันถึงกําหนดชําระเบี้ย เว้นแต่มีการใช้สิทธิเกี่ยวกับมูลค่ากรมธรรม์

– การทําประกันภัยไม่ใช่การฝากเงิน กรณีเวนคืน/ไถ่ถอนก่อนครบกําหนดอาจจะได้รับเงินคืนเป็นจํานวนน้อยกว่าเบี้ยประกันภัยที่จ่ายไปแล้ว ทั้งนี้ ขึ้นอยู่กับระยะเวลาที่เวนคืน/ไถ่ถอน

– ใบเสนอขายนี้แสดงจํานวนเบี้ยประกันภัยเบื้องต้นเท่านั้น ซึ่งอาจมีการเปลี่ยนแปลงได้ ขึ้นอยู่กับข้อมูลของผู้ขอเอาประกันภัยและการพิจารณารับประกันของบริษัท

– เบี้ยประกันชีวิต และเบี้ยประกันสุขภาพ(ถ้ามี) สามารถนําไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามหลักเกณฑ์ที่กรมสรรพกรกําหนด

เงื่อนไขที่สําคัญ :

– หากผู้เอาประกันภัยประสงค์จะยกเลิกกรมธรรม์นี้ด้วยเหตุผลใดก็ตาม ผู้เอาประกันภัยสามารถส่งคืนกรมธรรม์มายังบริษัทภายในระยะเวลา 15 วันนับแต่วันได้รับกรมธรรม์จากบริษัท (free look period) และบริษัทจะคืนเบี้ยประกันภัยที่เหลือจากการหักค่าใช้จ่ายของบริษัทฉบับละ 500 บาท และค่าตรวจสุขภาพตามที่จ่ายจริง (ถ้ามี) ในกรณีที่ผู้เอาประกันภัยได้ใช้สิทธิเรียกร้องค่าสินไหมทดแทนแล้ว ผู้เอาประกันภัยไม่มีสิทธิยกเลิกกรมธรรม์ฉบับนี้ ทั้งนี้ หากผู้เอาประกันภัยยกเลิกกรมธรรม์หลังจากระยะเวลาดังกล่าว สามารถใช้สิทธิเวนคืนกรมธรรม์และได้รับมูลค่าเวนคืน (ถ้ามี) ตามที่กําหนดไว้ในกรมธรรม์

– ผู้เอาประกันภัยสามารถกู้ยืมเงินจากกรมธรรม์ได้ไม่เกิน 90% ของมูลค่าเวนคืนกรมธรรม์

– กรณีที่บริษัทรับประกันภัยในอัตราเบี้ยประกันภัยปกติ เมื่อผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิงก่อนครบอายุ 60 ปี จะได้รับยกเว้นการชําระเบี้ยประกันภัยตามจํานวนที่คํานวณได้จากจํานวนเงินเอาประกันภัยที่ระบุไว้หน้าตารางกรมธรรม์ ทั้งนี้ จํานวนเงินเอาประกันภัยที่นํามาใช้คํานวณสําหรับยกเว้นการชําระเบี้ยประกันภัยรวมกรมธรรม์ทุกฉบับที่ผู้เอาประกันภัยถืออยู่แล้ว สูงสุดไม่เกิน 5 ล้านบาท

บริษัทจะไม่คุ้มครอง ในกรณีดังต่อไปนี้ :

– กรณีผู้เอาประกันภัยฆ่าตัวตายโดยเจตนาภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิม หรือวันที่บริษัทอนุมัติเพิ่มจํานวนเงินเอาประกันภัยในเฉพาะส่วนที่เพิ่ม บริษัทจะไม่จ่ายจํานวนเงินเอาประกันภัยให้ผู้รับประโยชน์ แต่จะคืนเบี้ยประกันภัยที่ได้ชําระมาแล้วทั้งหมดเท่านั้น

– กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ตรงตามความจริง และบริษัทพิสูจน์ได้ว่าในขณะทําสัญญาประกันภัย อายุที่ถูกต้องแท้จริงอยู่นอกเหนืออัตราตามทางค้าปกติของบริษัท บริษัทมีสิทธิปฏิเสธการจ่ายจํานวนเงินเอาประกันภัยโดยการบอกล้างสัญญาได้ เนื่องจากสัญญาประกันภัยตกเป็นโมฆียะ

– บริษัทสามารถบอกล้างสัญญาได้ภายใน 2 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิม หรือวันที่บริษัทอนุมัติเพิ่มจํานวนเงินเอาประกันภัยในเฉพาะส่วนที่เพิ่ม ทั้งนี้ บริษัท มีสิทธิที่จะบอกล้างสัญญาภายใน 1 เดือน นับแต่วันที่บริษัททราบข้อมูลอันจะบอกล้างได้

– การที่ผู้เอาประกันภัยปกปิดข้อความจริง ตลอดจนการแถลงข้อความที่เป็นเท็จในใบคําขอเอาประกันภัย บริษัทมีสิทธิโต้แย้ง หรือปฏิเสธการจ่ายจํานวนเงินเอาประกันภัยหรือบอกล้างสัญญาได้ เนื่องจากสัญญาประกันภัยตกเป็นโมฆียะ

นําใบแจ้งการชําระเบี้ยประกันภัยมาชําระเงินได้ที่ช่องทางการชําระเบี้ยประกันภัยดังต่อไปนี้

– ชําระผ่านเคาน์เตอร์หรือผ่านเครื่อง ATM ของธนาคารที่ให้บริการ

– ชําระผ่านจุดบริการชําระเงิน เคาน์เตอร์เซอร์วิส หรือที่ทําการไปรษณีย์

– ชําระผ่านช่องทางอิเล็กทรอนิกส์ เช่น Internet banking/Mobile application

– ชําระบัตรเครดิตผ่านเครื่อง mPOS / Recurring

– ชําระเป็นเงินสด เช็ค แคชเชียร์เช็ค ดราฟต์ ผ่านทางตัวแทนประกันชีวิต

– ชําระโดยตรงที่ บริษัท กรุงเทพประกันชีวิต จํากัด (มหาชน) สํานักงานใหญ่ หรือสํานักงานสาขาบริษัทฯ

ทั้งนี้ ตามจํานวนเงินสูงสุดของแต่ละช่องทางที่ระบุไว้ในใบแจ้งการชําระเบี้ยประกันภัย

ในขณะที่ ถ้าคุณจะซื้อแบบประกันสะสมทรัพย์ ที่ทุนประกันชีวิต 1ล้าน จะต้องจ่ายเบี้ย มากกว่าหลายเท่า นั้นเอง เพราะแบบประกันสะสมทรัพย์ เน้นเก็บเงิน อาจะมีเงินระหว่างปี และมักจะมีเงินคืนเมื่อครบกำหนด 15 ปี 20 ปี เมื่อสัญญาจบ

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- Copayment (ค่าใช้จ่ายร่วม) สำหรับประกันสุขภาพ

- วางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

- อัตราค่าห้องโรงพยาบาลเอกชนปี 2567 | 2024 (ถึงประมาณ 10,000)

- สินมั่นคงฯ ทรัพย์สินเหลือ 5,000 ล้าน กปว.เร่งขาย “ตึก-รถยนต์” จ่ายหนี้

- คปภ.ยกระดับมาตรฐานการประกันสุขภาพ

- กองทุนประกันวินาศภัยมีหนี้เฉียด 100,000 ล้านบาท ลูกหนี้กว่า 1,300,000 ล้านราย

- สถานะของ คปภ. หน่วยงานที่ดูแลประกันภัย (ประกันชีวิต+วินาศภัย) เป็นหน่วยงานรัฐหรือ รัฐวิสาหกิจ?

- กองทุนประกันวินาศภัยแทบหมดเกลี้ยง🤔

- สะพานถล่มในบัลติมอร์: ประกันภัย

- ใช้น้ำแข็งแห้งแช่ขา หวังเคลมประกัน

- สำนักงาน คปภ.

- คปภ. เร่งถกสมาคม รพ.เอกชน ทำคู่มือมาตรฐานเบิกค่ารักษา ป้องฉ้อฉล

- คปภ. ฝาก “หลักทรัพย์-เงินสำรอง” ธุรกิจประกัน 8 แสนล้าน ไว้กับแบงก์กรุงเทพ

- ไม่ต้องใช้บัตรประกันก็เคลมได้

- เมื่อทำพรบ. รถยนต์แล้วสามารถต่อภาษีออนไลน์ได้เลยหรือไม่

- ประกันอุบัติเหตุ กับโรคเบาหวาน เกี่ยวพันกันยังไง

- โรคเบาหวาน และความดันโลหิตสูง กับการทำประกันอุบัติเหตุ

- เมืองไทยประกันภัย (อัพเดทแผนประกัน)

- ซื้อประกันอย่างไรไม่ให้โดนหลอก โดนโกง

- เบี้ยประกันภัยรับสะสม ปี 2565