ประกันภัยเบ็ดเตล็ด – อินทรประกันภัย

ประกันภัยเบ็ดเตล็ด – อินทรประกันภัย

แผนกประกันอุบัติเหตุเบ็ดเตล็ด (Miscellaneous Accidents) มีประเภทกรมธรรม์หลากหลายมาก เฉพาะที่มีการรับประกันภัยอย่างเป็นล่ำเป็นสัน สามารถจำแนกเป็นประเภทหลัก ๆ ได้ดังนี้

– การประกันความเสียหายเกี่ยวกับชีวิต ร่างกาย การเจ็บป่วยและสุขภาพ (กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล, การประกันเดินทาง, ประกันสุขภาพ เป็นต้น)

– การประกันด้านวิศวกรรม (Engineerinag Insurance) เช่น กรมธรรม์ประกันการก่อสร้าง (Contractors’ All Risks) ทรัพย์สิน เครื่องจักร และอุปกรณ์ในระหว่างการติดตั้ง (Erection All Risks) การประกันภัยเครื่องจักร (Machinery Breakdown)

– การประกันความสูญเสียต่อทรัพย์สินจากเหตุที่เข้าข่ายอาชญากรรม (Crime Insurance) เช่น การประกันภัยโจรกรรม การประกันเงินในระหว่างขนส่ง ในสถานประกอบการทั้งนอกและในเวลางาน การประกันความซื่อสัตย์ของลูกจ้าง เป็นต้น

– การประกันความรับผิดชอบตามกฎหมายต่อบุคคลที่สามซึ่งเกิดจากการประกอบธุกิจของผู้เอาประกันภัย หรือของผู้ประกอบอาชีพอิสระ

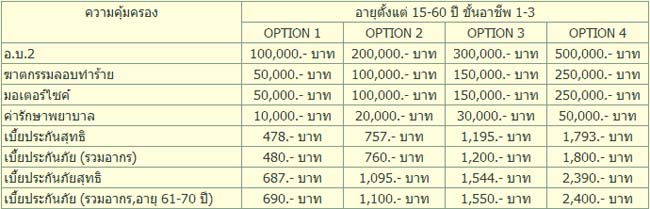

กรมธรรม์ประกันอุบัติเหตุส่วนบุคคล เป็นกรมธรรม์มาตรฐานที่ทุกบริษัทใช้เหมือนกันหมด กรมธรรม์ซึ่งเกี่ยวกับชีวิตและร่างกายของบุคคล เป็นกรมธรรม์ชนิดเรียกกว่า กรมธรรม์ให้ผลประโยชน์ (Benefit Policy) ซึ่งแตกต่างจากกรมธรรม์ประกันภัยความเสียหายต่อทรัพย์สินหรือความสูญเสียทางการเงินแบบอื่น ๆ ทั่วไป โดยกรมธรรม์ประกันภัยทรัพย์สินเป็นกรมธรรม์เพื่อชดใช้ค่าสินไหมทดแทนตามความสูญเสียที่เป็นจริง (Indemnity) ในขณะที่การประกันอุบัติเหตุส่วนบุคคล มีชีวิตและร่างกายของมนุษย์เป็นเป้าหมาย หรือทางกฎหมายเรียกว่าวัตถุแห่งการประกันภัย ซึ่งยากที่จะประเมินความสูญเสียเป็นตัวเงินได้

กรมธรรม์คุ้มครองความเสียหายอันเกิดจากความบาดเจ็บจากปัจจัยภายนอกร่างกายของผู้เอาประกันภัยโดยอุบัติเหตุ ทำให้เสียชีวิต เสียอวัยวะหรือสายตา ทุพพลภาพ หรือต้องรักษาพยาบาล

ตามถ้อยคำการให้ความคุ้มครองข้างต้น จะต้องมีความบาดเจ็บต่อ “ร่างกาย” เท่ากับว่าไม่รวมกรณีการเจ็บป่วยหรือการติดโรคลักษณะตามธรรมชาติแต่กรณีการเจ็บป่วยที่มีสาเหตุใกล้ชิดจากอุบัติเหตุ จึงจะถือเป็นการบาดเจ็บต่อร่างกายที่ได้รับความคุ้มครอง สาเหตุจะต้องเป็นจาก “ปัจจัยภายนอกร่างกาย” ซึ่งต้องไม่ใช่ความบกพร่องหรือผิดปกติของร่างกายที่เป็นอยู่แล้ว เช่นการสำแดงอาการของโรคหัวใจทำให้ทรุดล้มจนขาหัก เป็นต้น และที่สำคัญคือ ต้องเกิด “โดยอุบัติเหตุ” ซึ่งต้องเป็นเหตุการณ์ที่เกิดขึ้นอย่างฉับพลัน และทำให้เกิดผลที่ผู้เอาประกันภัยมิได้เจตนาหรือมุ่งหวัง ดังนั้นจึงไม่รวมถึงผลที่เกิดจากเหตุการณ์หลายต่อหลายครั้งสั่งสมเข้า อาทิเช่น คนที่แบกหามของหนักอยู่เสมอ ๆ นาน ๆ เข้าทำให้หลังคุ่ม หลังงอและทุพพลภาพในที่สุด เช่นนี้ไม่นับเป็นอุบัติเหตุ

ข้อยกเว้นความคุ้มครองมาตรฐาน (ซึ่งบางภัยสามารถซื้อกลับมาคุ้มครองได้) ที่สำคัญคือ กิจกรรมที่มีความเสี่ยงสูงต่าง ๆ เช่นการล่าสัตว์ในป่า การเข้าแข่งรถ แข่งม้า โดร่ม การขับขี่หรือโดยสารรถจักรยานยนต์ โดยสารเครื่องบินที่ไม่ใช่สายการบินพาณิชย์ การกระทำขณะอยู่ภายใต้ฤทธิ์สุราและยาเสพติดให้โทษ การทำร้ายร่างกายตนเอง เป็นต้น

กรมธรรม์ประกันภัยงานก่อสร้าง (Contractors All Risks) คุ้มครองงานก่อสร้างทุกชนิด นับตั้งแต่ บ้านอยู่อาศัย อาคารพาณิชย์ อาคารห้องชุด โรงงานอุตสาหกรรม ขุดคลอง ตัดถนน วางท่อ ทางรถไฟ สะพาน อุโมงค์ เขื่อน ท่าจอดเรือ อ่างเก็บน้ำ สนามบิน เป็นต้น ทรัพย์สินที่เอาประกันภัยประกอบด้วยโครงการงานที่นับเหมาทำการก่อสร้าง อุปกรณ์ที่ใช้ในการก่อสร้าง เช่น แบบนั่งร้าน เครื่องจักรก่อสร้างต่าง ๆ โดยความคุ้มครองเริ่มตั้งแต่วัสดุและอุปกรณ์ต่าง ๆ เกี่ยวกับงานก่อสร้างที่เอาประกันภัย ได้ส่งมาถึงสถานที่ทำการก่อสร้างหรืออาจจะรวมถึงที่เก็บไว้ในสถานที่เก็บวัสดุสิ่งขิงนอกสถานที่ก่อสร้างด้วยก็ได้ นอกจากนี้ทรัพย์สินต่าง ๆ ที่ใช้และเกี่ยวข้องกับงานที่ทำการก่อสร้างแล้ว กรมธรรม์ยังคุ้มครองถึงความรับผิดต่อบุคคลภายนอกในความเสียหายต่อทรัพย์สินหรือการบาดเจ็บ หรือเสียชีวิตซึ่งเกิดขึ้นเกี่ยวเนื่องกับการก่อสร้างโครงการงานที่เอาประกันภัย

กรมธรรม์คุ้มครองความเสียหายหรือสูญเสียจากอุบัติภัยต่าง ๆ นอกจากที่ระบุยกเว้นในกรมธรรม์ภัยหลัก ๆ ที่อาจนำมาซึ่งความเสียหาย ได้แก่ความประมาทเลินเล่อของคนงาน การกลั่นแกล้ง ไฟ ฟ้าผ่า น้ำท่วม ลมพายุ การชน โดยยวดยานต่าง ๆ พังทลายของสิ่งก่อสร้าง โจรกรรม ระเบิด เสียหายอันเป็นผลจากความบกพร่องในวัสดุ ในการทำสิ่งของ ในการออกแบบ การจลาจล นัดหยุดงาน แผ่นดินไหว เป็นต้น

กรมธรรม์ประกันความรับผิดตามกฎหมายต่อบุคคลภายนอก (Public Liability Insurance) เจตนาของกรมธรรม์นี้ เพื่อคุ้มครองผู้เอาประกันภัยในความรับผิดตามกฎหมายที่ต้องชดใช้ค่าสินไหมทดแทน กรณีเกิดความเสียหายต่อทรัพย์สินของบุคคลภายนอก ซึ่งเกิดจากอุบัติเหตุอันเกี่ยวเนื่องกับการประกอบธุรกิจหรือกิจการของผู้เอาประกันภัยและเกิดขึ้นในอาณาเขตที่ระบุให้ความคุ้มครองในกรมธรรม์ (เช่น จำกัดเฉพาะในสถานที่ประกอบธุรกิจหรือครอบคลุมไปถึงทั่วทั้งประเทศ หรือทั่วโลกแล้วแต่จะตกลงกัน) นอกจากนี้ยังคุ้มตรองการชดใช้ค่าใช้จ่ายในการต่อสู้คดี หรือต่อสู้การเรียกร้องของบุคคลภายนอก

โดยที่ความรับผิดชดใช้ภายใต้กรมธรรม์จะต้องเกิดขึ้นเกี่ยวเนื่องจากการประกอบกิจการของผู้เอาประกันภัย ดังนั้นจึงเป็นความสำคัญยิ่งที่กรมธรรม์จะต้องบรรยายลักษณะของธุรกิจหรือกิจการอย่างถูกต้องครบถ้วน

ความรับผิดชอบตามกฎหมายที่แม้เกี่ยวกับกิจการของผู้เอาประกันภัย แต่โดยประเพณีถือปฏิบัติ จะคุ้มครองภายใต้กรมธรรม์หลักประเภทอื่น ๆ ก็จะระบุยกเว้นความคุ้มครอง เช่น ความรับผิดชอบชดใช้ตามกฎหมายจากการใช้รถยนต์ การคุ้มครองความรับผิดตามกฎหมายชดเชยแรงงานเป็นต้น

นอกจากนี้ ปกติกรมธรรม์จะยกเว้นความรับผิดที่เกิดจากการทำสัญญาตกลงกันไว้ระหว่างผู้เอาประกันและบุคคลอื่น

การกำหนดจำนวนเงินประกันภัย จะกำหนดเป็นวงเงินความรับผิดชดใช้ค่าสินไหมทดแทนสูงสุดต่อการเกิดเหตุวินาศภัยหนึ่งครั้ง เช่น ครั้งละไม่เกิน 5 ล้านบาท ซึ่งอาจรวมการบาดเจ็บเสียชีวิต และความเสียหายต่อทรัพย์สิน รวมกันเป็นวงเงินคุ้มครองเดียวกัน และกำหนดวงเงินสูงสุดเมื่อรวมการชดใช้ค่าสินไหมทดแทนที่อาจเกิดขึ้นหลายครั้ง ตลอดอายุกรมธรรม์ว่ารวมกันแล้วทั้งหมดจะไม่เกินเท่าใด เช่น วงเงินรวมกันแล้วทั้งหมดจะไม่เกินเท่าใด เช่น วงเงินรวมกันทุกครั้งไม่เกิน 20 ล้านบาท เป็นต้น

บริษัท อินทรประกันภัย จำกัด (มหาชน) ให้บริการรับประกันวินาศภัยทุกประเภท ซึ่งที่กล่าวมาแล้วข้างต้น เป็นเพียงตัวอย่างกรมธรรม์ประกันภัยหลักที่ค่อนข้างแพร่หลาย และเป็นการแนะนำกรมธรรม์และความคุ้มครองโดยสังเขป หากท่านสนใจใคร่ทราบรายละเอียดเพิ่มเติม กรุณาสอบถามจากเจ้าหน้าที่ในแผนกรับประกันภัยแต่ละแผนก หรือติดต่อขอรับบริการจากฝ่ายพัฒนาธุรกิจ ซึ่งพร้อมจะให้คำแนะนำและรับใช้ท่านด้วยความเต็มใจยิ่ง

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันภัยข้าวนาปี (Crop Insurance)

- การประกันภัยเบ็ดเตล็ด

- การประกันภัยเบ็ดเตล็ด

- ประกันภัย ธรณีพิบัติ

- การประกันเบ็ดเตล็ด (MISCELLANEOUS INSURANCE)

- ประกันภัยผู้ค้ำประกัน คือ อะไร

- ประกันภัยสำหรับผู้โดยสารเรือโดยสารรับจ้าง

- ประกันภัยความรับผิดตามกฏหมาย,ประกันภัยอิสรภาพ (bail bond) – เจ้าพระยาประกันภัย

- การประกันภัยธุรกิจหยุดชะงัก – เจ้าพระยาประกันภัย

- การประกันภัยเบ็ดเตล็ดอื่นๆ – ไทยพาณิชย์สามัคคีประกันภัย

- ประกันภัยเบ็ดเตล็ด – โอสถสภาประกันภัย

- ประกันภัยเบ็ดเตล็ด – สินทรัพย์ประกันภัย

- ประกันภัยเบ็ดเสร็จผู้ค้าอัญมณี – สินทรัพย์ประกันภัย

- เมืองไทย SME ยิ้มได้ – เมืองไทยประกันภัย

- ประกันภัยผู้เล่นกอล์ฟ – เมืองไทยประกันภัย

- ประกันภัยเบ็ดเตล็ด – สมโพธิ์เจแปนประกันภัย(ประเทศไทย)

- ประกันภัยเบ็ดเตล็ด – อินทรประกันภัย

- ประกันภัยรถยนต์ – อินทรประกันภัย

- ประกันภัยทางทะเลและขนส่ง – indara

- ประกันอัคคีภัย – อินทรประกันภัย