หลุมพรางเบี้ยประกันภัย กับ ส่วนลดประวัติดีประกันรถยนต์

ส่วนลดประวัติดี [NCB] สำหรับประกันรถยนต์คืออะไร?

ส่วนลดประวัติดี [NCB] สำหรับประกันรถยนต์คือ ส่วนลดเบี้ยประกันภัย ที่บริษัทประกันภัยมอบให้กับผู้ซื้อประกันภัยรถยนต์คันที่มีประวัติดี ไม่มีการเคลม ในปีก่อน ซึ่งจะส่วนลดประวัติดีนั้น คิดลดให้จากเบี้ยพื้นฐาน(ในปีปัจจุบัน) ไม่ใช่เบี้ยประกันภัยปีที่แล้ว และแต่ละบริษัทประกันภัย จะมีเบี้ยพื้นฐานที่ต่างกัน

ส่วนลดประวัติดีของประกันชั้น 1 มีที่มาอย่างไร

ส่วนลดประวัติดี คิดจากเบี้ยประกันภัยพื้นฐานของเบี้ยประกันในปีปัจจุบัน หรือ อาจกล่าวได้ว่า คิดจากยอดที่ต้องจ่ายในปีปัจจุบันก็ได้

เบี้ยประกันภัยพื้นฐานของเบี้ยประกันในปีปัจจุบัน มาจากการคำนวณอัตราความเสี่ยงภัย และ ต้นทุนการดำเนินธุรกิจของแต่ละบริษัทประกันภัยเอง (นั่นแสดงว่า ถ้าบริษัทประกันภัยนั้นๆ มีต้นทุนสูงเบี้ยประกันจะแพงขึ้น) เมื่อคุณพบว่า ค่าเบี้ยประกันภัยไม่มีส่วนลดทุกปี แสดงให้เห็นว่า ค่าเบี้ยนั้นขึ้นทุกปี ทำไม? เพราะขึ้นอยู่กับ ต้นทุนการดำเนินงานและความความเสี่ยงภัย โดยอัตราค่าเบี้ยขึ้นจะมากกว่าอัตราเบี้ยที่ลดลง เนื่องจากการลดลงของทุนประกัน จึงพบว่าค่าเบี้ยที่ต้องจ่ายหลังจากได้ส่วนลดแล้ว บางทีแทบไม่ลดจากปีก่อนเท่าไร หรือ อาจสูงกว่าด้วยซ้ำ

อัตราความเสี่ยงภัย เป็นตัวเลขกลาง ที่ได้รับการอนุมัติจากกรมการประกันภัย ซึ่งคำนวณจากอัตราการเคลมสินไหม ซึ่งมันบอกถึง อัตราความเสี่ยงภัย จึงส่งผลถึงเบี้ยประกันภัยที่ลูกค้าได้รับ

หลุมพรางเบี้ยประกันภัยราคาถูก?

หนึ่งในเทคนิคการดึงดูดลูกค้า ของบริษัทประกันภัย คือ การให้เบี้ยที่ถูกว่าบริษัทคู่แข่ง แต่ในระยะยาว เบี้ยประกันภัยกลับแพงกว่า!?

ซื้อครั้งแรกเบี้ยประกันภัยถูก แต่ระยะยาวแพง

บริษัทประกันภัยบางแห่งจูงใจให้ลูกค้าเลือกซื้อประกันภัยบริษัทของตัวเอง ด้วยเทคนิคด้านการตลาดด้านราคา หรือ กลยุทธด้านราคา (Pricing Strategy) แต่แฝงซ่อนความโหดเหี้ยมไว้เบื้องหลัง โดยที่คุณไม่รู้ตัว กว่าจะรู้อีกทีก็สายไปเสียแล้ว

ยิ้มซ่อนคมมีด กรีดซ่อนรอยแผล

บริษัทประกันภัยเหล่านี้อาจจะเสนอเบี้ยที่ถูกกว่าคู่แข่งในท้องตลาด 1,000-1,500 บาท แน่นอนว่าถ้าชื่อชั้นใกล้กันหรือพอใช้ได้ คุ้มครองวงเงินเหมือนกันใกล้กัน ลูกค้าส่วนมากก็จะต้องเลือกเบี้ยที่ถูกไว้ก่อน แต่ ในระบบของการประกันภัยรถยนต์นั้น จะมีเรื่องของส่วนลดประวัติดี หากลูกค้าประกันภัยรถยนต์ ไม่มีการเคลม ปีต่อไปเบี้ยประกันภัยจะถูกลงปีละ 10% (โดยคิดจากเบี้ยพื้นฐานของบริษัทนั้นๆ คิดจาก เบี้ยพื้นฐานของปีปัจจุบัน ) ซึ่งสูงสุดอยู่ที่ 50% และจะไม่ลดให้คุณอีก , แล้วปัญหามันอยู่ที่ไหน? ปัญหาก็คือ เบี้ยพื้นฐานที่เขาใช้ในการคิดส่วนลดประวัติดีให้คุณนั้น มันเเพงกว่า บรฺษัทอื่นนะสิ แปลว่า ปีหลังๆ ต่อให้คุณได้ส่วนลดประวัติดี 50% MAX เบี้ยคุณก็แพงกว่า บางบริษัทที่ หากคุณซื้อครั้งแรกกับเขาแต่เบี้ยแพงกว่า! และ ข้อมูลเบี้ยประกันภัยเหล่านี้ส่วนมากก็ไม่ได้มีระบุเอาไว้ในใบเสนอราคา อาจจะมีระบุไว้ในกรมธรรม์ ภายหลังจากที่คุณซื้อประกันภัยรถยนต์แล้ว และตัวเลขที่แสดงอยู่ ก็ค่อนข้างจะเข้าใจยาก จนคุณไม่สนใจจะดูมัน

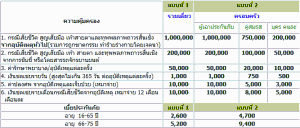

จากรูปคุณจะเห็นได้ว่า แม้ทุนประกันจะต่างกันอยู่ 100,000 แต่ เบี้ยสำหรับทุนประกันภัย นั้นถูกมาก เช่น ทุนประกันภัยเพิ่ม 100,000 เบี้ยจะอยู่แค่หลักไม่กี่ร้อยบาท เช่น 200 บาท เป็นต้น ความแตกต่างของเบี้ยประกันในระยะยาว ต้องใช้เวลาในการเก็บข้อมูลเปรียบเทียบจึงจะเห็นความแตกต่าง

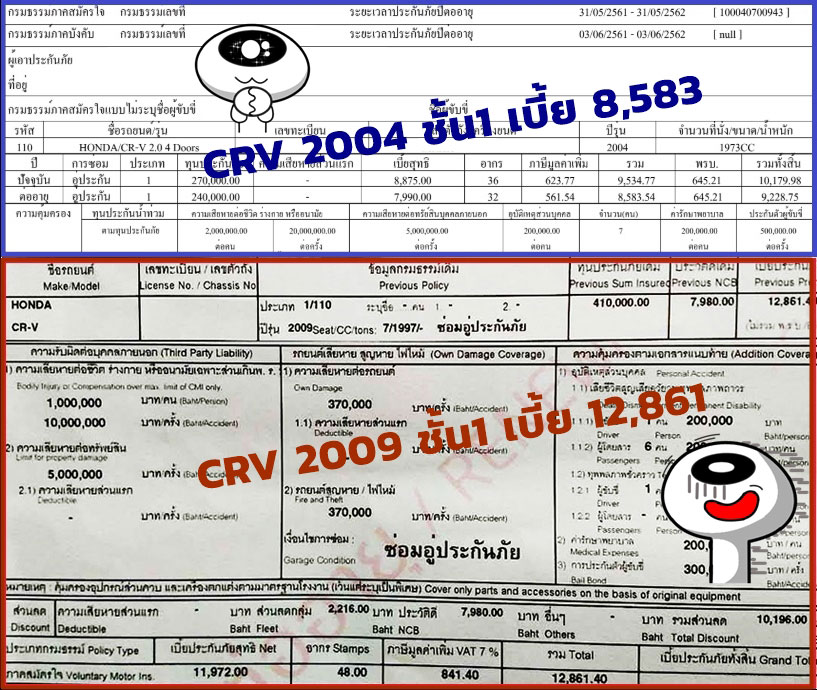

เบี้ยทั้งสองกรมธรรม์นี้ ได้ส่วนลด 50% เต็ม ซึ่งตามหลักแล้ว จะไม่ลดลงไปต่ำกว่านี้ แต่บางบริษัทประกันภัย แม้จะให้ส่วนลดกับลูกค้าเต็ม 50% แล้ว บริษัทก็ยังคงมีส่วนลดให้อีก แม้จะมากมาย แต่ก็ลดให้อีก แปลกไหม? นั่นเพราะนโยบายของแต่ละบริษัทประกันภัย

ในบางบริษัทประกันภัย ตัวแทนนายหน้า ยังสามารถขอเบี้ยประกันภัยในปีต่อ (ที่เดิม) หากเห็นว่า เบี้ยประกันภัยนั้นส่วนลดไม่มากพอได้อีกด้วย ซึ่งบริษัทเหล่านี้ ถือว่าดีมากที่ยอมรับฟัง และยินยอมทำให้ แต่กับบางบริษัท อย่าว่าแต่ลูกค้าเลยแม้แต่ตัวแทน นายหน้าเอง เขาก็ไม่คุยด้วย ก็มีเหมือนกัน

ครั้งต่อไปเมื่อซื้อประกันภัยรถยนต์ ให้คุณดูเรื่องของนโยบายของบริษัทประกันต่อเบี้ยประกันส่วนลดในปีถัดๆไป นอกจากนี้สิ่งสำคัญอีกอย่างก็คือ เมื่อรถยนต์ของคุณอายุปีมากขึ้น บริษัทประกันภัยจะไม่รับประกันชั้น1 อีกต่อไป จะปรับเป็นชั้นอื่นๆ เช่น ชั้น3 ,ชั้น3+ ,ชั้น2+ ซึ่งช่วงอายุรถในการรับประกันภัยของแต่ละบริษัทก็แตกต่างกันไปอีกด้วย เช่น 10 ปี 12 ปี

การวิเคราะห์นโยบายของบริษัทประกันภัย ปัจจัยสำคัญหนึ่งที่ใช้ คือ สัญชาติของบริษัทประกันภัยนั้น เช่น ไทย ญี่ปุ่น ฝรั่ง

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม

- รายการลดหย่อนภาษี 2562