ตัวแทนประกันชีวิตสายพันธุ์ใหม่ ภายใต้สถานการณ์ New Normal

เลขาธิการ คปภ. ส่งสัญญาณทิศทางตามกรอบแผนพัฒนาการประกันภัยฉบับที่ 4

ให้ตัวแทนประกันชีวิตปรับตัวแบบก้าวกระโดดเป็นตัวแทนสายพันธุ์ใหม่ภายใต้สถานการณ์ “New Normal”

ไม่ใช่เพียงภายใต้สถานการณ์ New normal เท่านั้น แต่ จะต้องปรับตัวและเปลี่ยนแปลงไปเพื่อสิ่งที่ดีกว่า นับตั้งแต่นี้ไป

ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (เลขาธิการ คปภ.) เป็นประธานในพิธีมอบรางวัลตัวแทนคุณภาพดีเด่นแห่งชาติ ครั้งที่ 37 เมื่อวันที่ 23 กรกฎาคม 2563 ณ ห้อง World Ballroom ชั้น 23 โรงแรม Centara Grand & Bangkok Convention Centre at CentralWorld เพื่อสร้างขวัญและกำลังใจให้กับตัวแทนประกันชีวิตที่มีผลงานยอดเยี่ยมและเป็นแบบอย่างที่ดีต่อวงการประกันภัยไทย

โดยเลขาธิการ คปภ. กล่าวในตอนหนึ่งว่า ..

การเสนอขายผลิตภัณฑ์ประกันชีวิตในปัจจุบัน นอกจากปฏิบัติตามมาตรฐานการปฏิบัติงานและจรรยาบรรณแห่งวิชาชีพแล้ว ตัวแทนประกันชีวิตจะต้องปรับตัวให้เข้ากับสภาพแวดล้อม New normal ที่มีการนำเทคโนโลยีมาใช้ในกระบวนการเสนอขายผลิตภัณฑ์ประกันชีวิตเพื่อให้ง่ายและรวดเร็วต่อการเข้าถึงระบบประกันภัยของประชาชน ดังนั้นการเป็นตัวแทนประกันชีวิตที่มีคุณภาพนั้นจึงมิได้วัดจากยอดขายหรือเบี้ยประกันชีวิตเพียงอย่างเดียว แต่จำเป็นต้องพิจารณาจากศักยภาพและคุณภาพที่ดีของการทำหน้าที่เป็นตัวแทนประกันชีวิตด้วย

การเสนอขายผลิตภัณฑ์ประกันภัยผ่านออนไลน์ เทคโนโลยีในมิติต่างๆ จึงเปรียบเสมือนสารตั้งต้นที่เร่งให้ตัวแทนประกันชีวิต จำเป็นต้องปรับตัวและไม่ใช่ปรับตัวแบบค่อยเป็นค่อยไป แต่จะต้องปรับตัวแบบก้าวกระโดด กล่าวคือ ต้องมีความสามารถในการใช้เทคโนโลยี เพื่อเพิ่มช่องทางการขายกรมธรรม์ประกันภัย โดยสำนักงาน คปภ. ได้ออกมาตรการอำนวยความสะดวกในการเสนอขายกรมธรรม์ประกันภัยโดยอนุญาตให้ใช้เทคโนโลยีที่นิยมกันอย่างแพร่หลายในปัจจุบันมาปรับใช้ในกระบวนการเสนอขาย หรือที่เรียกว่า Digital Face to Face ซึ่งสามารถตอบโจทย์ความต้องการของลูกค้าได้อย่างตรงจุด

ตัวแทนประกันชีวิตยุค New Normal ต้องเป็นผู้ที่มีความสามารถในการดึงข้อมูลมาวิเคราะห์ให้เกิดประโยชน์ต่ออาชีพตัวแทนประกันชีวิตอยู่ตลอดเวลา และที่สำคัญตัวแทนประกันชีวิต ต้องรอบรู้กฎกติกาใหม่ๆ เช่น พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ว่า มีขอบเขตมากน้อยแค่ไหนที่จะไม่ก้าวล่วงข้อมูลที่เป็นส่วนบุคคล รวมทั้งตัวแทนประกันชีวิตต้องเข้าใจความต้องการของลูกค้า มีความเป็นมืออาชีพ มีความสามารถในการให้คำปรึกษา แนะนำแนวทางการแก้ไขปัญหา มีการวางแผนการบริหารจัดการอย่างเป็นระบบให้กับลูกค้าแบบครบวงจร และต้องมีการบริหารจัดการความรู้ที่มีอยู่เพื่อนำไปประยุกต์ให้เข้ากับสถานการณ์ต่าง ๆ ได้อย่างเหมาะสม บนพื้นฐานของจรรยาบรรณวิชาชีพมีความรับผิดชอบต่อลูกค้าและบริษัทด้วยความซื่อสัตย์ สุจริต

ดังนั้น ในกรอบแผนพัฒนาการประกันภัย ฉบับที่ 4 ของสำนักงาน คปภ. ได้กำหนดเป้าหมายที่สำคัญ ไว้ 3 ส่วน

1. ตั้งเป้าหมายให้ประชาชนมีความเชื่อมั่นต่อธุรกิจประกันภัยมีการวางแผนชีวิตที่ดี ได้รับความคุ้มครองด้วยผลิตภัณฑ์ประกันภัยที่สอดคล้องกับความต้องการในอัตราเบี้ยประกันภัยที่เหมาะสม โดยสามารถเข้าถึงการประกันภัยผ่านช่องทางที่หลากหลาย และได้รับการบริการที่สะดวก

ส่วนที่ 2 ตั้งเป้าหมายให้ธุรกิจประกันภัยเติบโตอย่างยั่งยืนและมีธรรมาภิบาลที่ดี มีการบริหารจัดการต้นทุนที่มีประสิทธิภาพโดยประยุกต์ใช้เทคโนโลยี ตัวแทนประกันชีวิต หรือ คนกลางประกันภัย มีคุณภาพและมีบทบาทสำคัญในการให้ความรู้ วิเคราะห์ความเสี่ยง และให้คำแนะนำการวางแผนทางการเงินแก่ประชาชน

ส่วนที่ 3 ตั้งเป้าหมายให้ ระบบประกันภัยมีบทบาทสำคัญในการเสริมสร้างให้เศรษฐกิจและสังคม มีความมั่นคง ทนทาน พร้อมรับมือกับความเสี่ยงและการเปลี่ยนแปลง มีผลิตภัณฑ์ประกันภัยที่สนับสนุนและให้ความคุ้มครองแก่ภาครัฐ ภาคเอกชน รวมถึงประชาชน

“ผมจึงอยากส่งสัญญาณผ่านเวทีนี้ไปถึงตัวแทนประกันชีวิต หรือคนกลางประกันภัยทั่วประเทศ ว่า ทิศทางของแผนพัฒนาการประกันภัยฉบับที่ 4 และภายใต้สถานการณ์ของ “New Normal” นั้น มีความจำเป็นต้องใช้เทคโนโลยีเป็นเครื่องมือในการนำระบบประกันภัยสู่ประชาชน ในขณะเดียวกันตัวแทนประกันชีวิต หรือคนกลางประกันภัย ก็จะมีบทบาทสำคัญมาก โดยเฉพาะอย่างยิ่งในเรื่องการให้ความรู้ด้านการประกันภัยแก่ประชาชน การวิเคราะห์ความเสี่ยงและช่วยให้คำปรึกษาในเรื่องการวางแผนทางการเงินในอนาคตคาดหวังให้ผลิตภัณฑ์ประกันภัยจะเข้าไปเป็นส่วนหนึ่งในชีวิตประจำวันของประชาชนในทุกช่วงวัย รวมทั้งต้องการให้ตัวแทนประกันชีวิต หรือคนกลางประกันภัย มีการใช้เทคโนโลยีและเครื่องมือด้านไอทีจนเกิดเป็นตัวแทนสายพันธุ์ใหม่ที่เรียกว่า ตัวแทนประกันชีวิตไอทีอินชัวร์รันส์ เพื่อให้บริการและสร้างประสบการณ์ที่ดีด้านประกันชีวิตแก่ประชาชน” เลขาธิการ คปภ. กล่าวในตอนท้าย

สิ่งที่ คปภ อาจจะไม่ทราบ !!

เชื่อว่า ตัวแทน นายหน้าทุกคน มีความยินดีที่พร้อมจะร่วมกันพัฒนาวงการอุตสาหกรรมประกัน ในฐานะตัวกลาง ฟันเฟืองที่จะช่วยขับเคลื่อน แต่สิ่งที่ คปภ อาจจะไม่ทราบ เนื่องจากบางเรื่องยังไม่ได้ถูกเปิดเผย

การที่ตัวแทนนายหน้า มีความรู้ ทำให้รู้เท่าทันเล่ห์เหลี่ยมของบริษัทประกันภัย ที่คอยจะแสวงหาประโยชน์ เอาเปรียบลูกค้า ผู้เอาประกันได้

ในบางครั้งพบว่า ตัวแทนนายหน้าได้นำเอาความรู้ แนะนำสิ่งที่ดี ให้ความเป็นธรรมกับลูกค้าผู้เอาประกันภัย แต่กลับถูกบริษัทประกันที่ไร้ธรรมภิบาลเหล่านั้น กลั่นแกล้งถูกมองว่าเป็นศรัตรูฝ่ายตรงข้าม เช่นนี้จะ คปภ เห็นเป็นอย่างไร?

หาก คปภ ไม่สามารถดำเนินการ ให้ความเป็นธรรมกับพวกเขาเหล่านั้นได้ สิ่งนี้จะทำให้ตัวแทนนายหน้า เหล่านั้น ได้รับผลกระทบต่องานที่ทำ จนอาจนำไปสู่การเพิกเฉยต่อ ความอยุติธรรม การเอาเปรียบลูกค้าประกันภัย เหมือน กินตามน้ำไปในระบบ ซึ่งจะส่งผลต่อ วงการประกันภัยในที่สุด อันเป็นสิ่งที่ตรงข้ามกับ สิ่งที่ คปภ ต้องการ

แนวทางหนึ่งที่จะช่วยให้การควบคุมบริษัทประกันภัยเป็นไปตามเจตนารมณ์ ของ คปภ อันเป็นหน่วยงานกำกับ ประกันภัยของไทยได้ ก็คือ การให้ ตัวกลาง หรือ ก็คือ นายหน้า/ตัวแทน ได้มีส่วนร่วม ได้รายงานพฤติกรรม ที่ไม่เหมาะสมของบริษัทประกันภัยนั่นเอง เพราะ พวกเขารู้ดีว่า บริษัทประกันที่เขาขายงานดีลงานด้วยเป็นอย่างไร?

ถ้าใครหลายคนจะมองว่า พวกตัวแทนนายหน้า ก็เห็นแก่เงินและผลประโยชน์ คอยจะตักตวงจากลูกค้า ไม่ต่างกับบริษัทประกันภัยที่เอาเปรียบลูกค้าผู้เอาประกัน จะยอมทุบหม้อข้าวตัวเอง มาทำเรื่องแบบนี้เหรอ?

แต่ก็ไม่ใช่ทุกคนจะเห็นแก่เงิน เห็นแก่ได้ ตัวแทน / นายหน้า ที่ดีก็มีเยอะ เราอาจจะไม่เคยเจอ และไม่แน่ใจว่า คปภ เองให้ความสำคัญกับเรื่องดังกล่าวเพียงใด

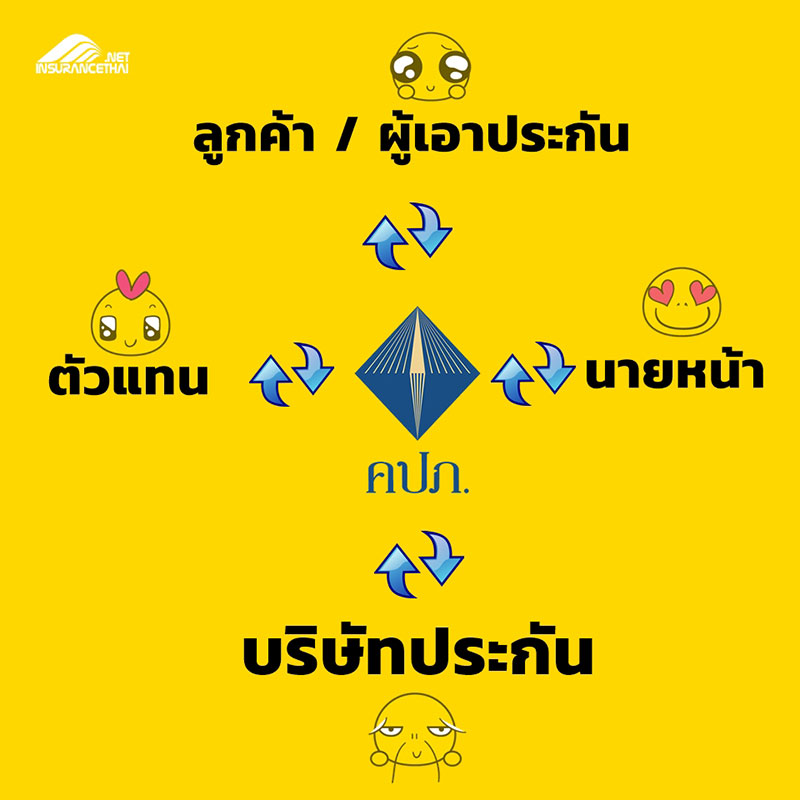

การตรวจสอบโดยรับฟังใช้ข้อมูลจากผู้เกี่ยวข้องโดยตรง

1.บริษัทประกันภัย เอาเปรียบลูกค้า

คปภ ตรวจสอบ โดยรับข้อมูลจาก ตัวแทนนายหน้า,ลูกค้า

2.ลูกค้าเอาเปรียบบริษัทประกัน

คปภ ตรวจสอบ โดยรับข้อมูลจาก บริษัทประกัน ,ตัวแทน/นายหน้า

3.ตัวแทน / นายหน้า เอาเปรียบลูกค้า

คปภ ตรวจสอบ โดยรับข้อมูลจาก บริษัทประกันภัย / ลูกค้า

คำถามสำคัญ …

บริษัทประกันเอาเปรียบ ตัวแทน/นายหน้า คปภ. ทำอย่างไร?

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ผลตอบรับงาน TIF 2022 เกินคาด tech startup ต่างประเทศเข้าร่วมงานมาก ยอดซื้อประกันภัยในงานทะลุเป้า

- ประกาศผลสุดยอดนวัตกรรมเทคโนโลยีด้านการประกันภัย OIC InsurTech Award 2022 ในงาน Thailand InsurTech Fair ครั้งที่ 2

- งาน Thailand InsurTech Fair 2022

- เลขาธิการ คปภ. ปลุกพลังพนักงาน คปภ. ทั่วประเทศ เร่งยกเครื่อง ปรับกระบวนทัศน์องค์กรใหม่พร้อมขับเคลื่อนอุตสาหกรรมประกันภัยไทยปี 2566

- คปภ. เร่งเสริมเขี้ยวเล็บให้ระบบประกันภัยสุขภาพเอกชนพร้อมเร่งแก้ pain points เพื่อประโยชน์คนไทย

- เบี้ยประกันภัยรถยนต์ไฟฟ้า EV แพง

- ที่ประชุมคณะกรรมการคุ้มครองผู้บริโภคและการมีส่วนร่วมด้านการประกันภัย

- คปภ. ปลดชนวนปัญหากรณี อู่ซ่อมรถยนต์ “เทลูกค้า” อาคเนย์ประกันภัย

- ตัวแทนประกันชีวิตสายพันธุ์ใหม่ ภายใต้สถานการณ์ New Normal

- คปภ. ร่างปรับปรุงโครงสร้างกำกับดูแล ควบคุม ตรวจสอบ ของบริษัทประกันภัย

- ควบคุมฉบับใหม่ บริษัทและคนกลางประกันภัย เปิดช่อง นำ Digital Face to Face มาใช้ถาวร

- 272 ร้องเรียนประกันภัยโควิด-19 ยุติเรื่องได้กว่า 90%

- คปภ. คลอดประกันภัยรถยนต์แบบใหม่ จ่ายเบี้ยประกันรายวัน/รายเดือน/รายไตรมาส และ มาตรการประกันภัยภาคธุรกิจท่องเที่ยวและมัคคุเทศก์

- เบี้ยประกันสุขภาพ หักค่าลดหย่อนภาษีเพิ่มเป็น 25,000 บาท

- คปภ จับมือ สคบ เพิ่มประสิทธิภาพคุ้มครองผู้บริโภคด้านประกันภัย

- ปรับปรุงประกันภัยรถยนต์และคู่มือตีความ มีผล 1 เมษายน 2020

- คปภ ร่วมกับ 20 บริษัทประกันภัย มอบ 70,000 กรมธรรม์ เบี้ย 7 ล้าน วงเงิน 3,500 ล้าน

- คปภ. เสนอแผนงานแผนพัฒนา ตลาดทุนไทย

- อนุญาโตตุลาการ ไกล่เกลี่ย ผู้เอาประกัน กับ บริษัทประกันภัย

- ประกันใดบ้างคุ้มครอง โควิด