การประกันอุบัติเหตุส่วนบุคคล

ประกันภัยอุบัติเหตุคืออะไร

การประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัยต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหากผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต

กรมธรรม์มีกี่แบบ แต่ละแบบแตกต่างกันอย่างไร

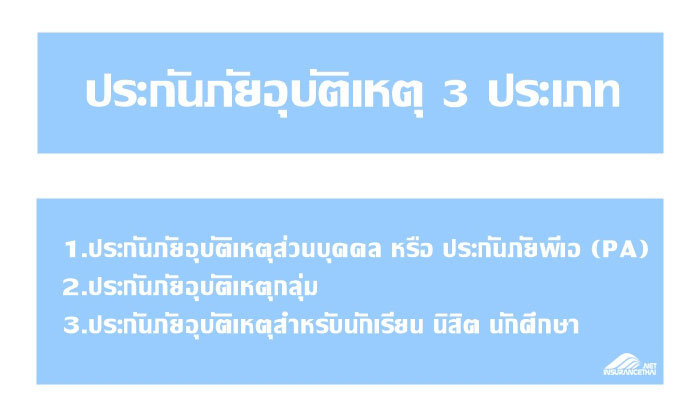

การประกันภัยอุบัติเหตุแบ่งออกเป็น 3 กรมธรรม์ ได้แก่ กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล กรมธรรม์ประกันภัยอุบัติเหตุกลุ่ม และกรมธรรม์ประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต และนักศึกษา

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลนั้นใช้สำหรับการประกันภัยเฉพาะบุคคลคนเดียวเท่านั้น ส่วนกรมธรรม์ประกันภัยอุบัติเหตุกลุ่มใช้สำหรับกลุ่มบุคคล ที่มีการรวมตัวกันไว้ก่อนแล้ว เช่น กลุ่มพนักงานของบริษัท DOI จำกัด กลุ่มข้าราชการของกรมการประกันภัย เป็นต้น มิใช่กลุ่มที่รวมตัวกันขึ้นเพื่อทำการประกันภัยเท่านั้น และกรมธรรม์ประกันภัยแบบนักเรียน นิสิต นักศึกษานั้นจะเป็นการทำประกันภัยกลุ่มโดยที่สถาบันการศึกษาเป็นผู้จัดทำให้แก่นักเรียน นักศึกษาในสังกัด

การประกันอุบัติเหตุมีแบบความคุ้มครองให้เลือกอย่างไร

ในกรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล และอุบัติเหตุกลุ่มนั้น จะมีแบบให้เลือก 2 แบบ คือ แบบ อบ. 1 และ แบบ อบ. 2 ซึ่งแบบ อบ. 1 จะให้ความคุ้มครองน้อยกว่าแบบ อบ. 2 กล่าวคือ

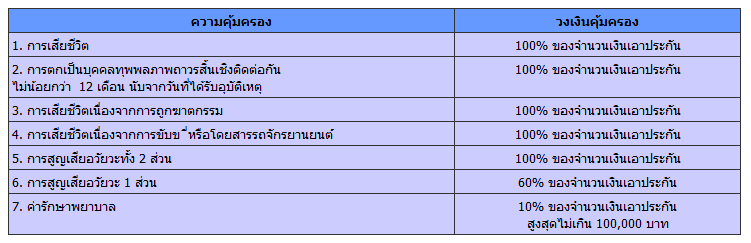

แบบ อบ. 1 มีความคุ้มครองให้เลือกซื้อ 4 ความคุ้มครอง ได้แก่

การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง

การทุพพลภาพชั่วคราวสิ้นเชิง

การทุพพลภาพชั่วคราวบางส่วน และ

การรักษาพยาบาล

แบบ อบ. 2 ให้ความคุ้มครองเพิ่มจาก อบ. 1 คือ การสูญเสียนิ้ว การสูญเสียการรับฟังเสียง/การพูดออกเสียง และการทุพพลภาพถาวรบางส่วน

สำหรับในกรมธรรม์ประกันภัยสำหรับนักเรียน นิสิต และนักศึกษานั้น จะมีเฉพาะแบบ อบ. 1 เท่านั้น

การประกันอุบัติเหตุ โดยปกติแล้วจะให้ความคุ้มครองรวมถึงการถูกฆ่า หรือ ถูกทำร้ายร่างกายด้วย ไม่ว่าการถูกฆ่าหรือถูกทำร้ายร่างกายจะเป็นโดยเจตนา หรือไม่ก็ตาม อย่างไรก็ตามหากผู้เอาประกันภัยเห็นว่า ตนไม่มีความเสี่ยงภัยในการถูกฆ่า หรือถูกทำร้ายร่างกาย ก็สามารถที่จะไม่เอาประกันภัยในส่วนนี้ได้ โดยผู้เอา

ประกันภัยก็จะได้รับส่วนลดเบี้ยประกันภัยไป

ข้อยกเว้นการจ่ายผลประโยชน์

การประกันภัยอุบัติเหตุ จะมุ่งให้ความคุ้มครองที่เป็นความเสี่ยงภัยพื้นฐานของคนโดยทั่วไปเท่านั้น

ดังนั้นจึงมีการกำหนดข้อยกเว้นในกรมธรรม์ที่จะไม่คุ้มครองในเหตุการณ์บางอย่าง อาทิเช่น

การกระทำของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์สุราหรือยาเสพติด

การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง

การแท้งลูก

สงคราม การปฏิบัติ การกบฎ

การจลาจล การนัดหยุดงาน การที่ประชาชนก่อความวุ่นวายลุกฮือต่อต้านรัฐบาล

การแผ่รังสีหรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ อาวุธนิวเคลียร์

การเล่นหรือแข่งกีฬาอันตราย เช่น การดำน้ำ การเล่นบันจี้จั๊มพ์ เล่นสกี การแข่งรถ แข่งเรือ แข่งสเก็ต เป็นต้น

ขณะขับขี่หรือโดยสารรถจักรยานยนต์

ขณะที่โดยสารอยู่ในเครื่องบินที่มิใช่สายการบินพาณิชย์ เช่น เฮลิคอปเตอร์

ขณะที่เข้าร่วมการทะเลาะวิวาท ก่ออาชญากรรม หรือหลบหนีการจับกุม

ขณะที่เข้าปราบปรามหรือปฏิบัติการทางสงครามหากผู้เอาประกันภัยเป็นทหาร ตำรวจ หรืออาสาสมัคร

ข้อยกเว้นการจ่ายผลประโยชน์เปลี่ยนแปลงได้หรือไม่

หากผู้เอาประกันภัยต้องการให้ได้รับความคุ้มครองในเหตุการณ์ที่ระบุไว้ในข้อยกเว้นก็สามารถที่จะจ่ายเบี้ยประกันภัย เพิ่มเติมเพื่อขอขยายความคุ้มครองได้ แต่ทั้งนี้การขอขยายความคุ้มครองนั้นสามารถทำได้เพียง 5 กรณีเท่านั้น ได้แก่

การขับขี่หรือโดยสารรถจักรยานยนต์

การจลาจล การนัดหยุดงาน

การสงคราม

การโดยสารอากาศยานที่มิได้ประกอบการโดยสายการบินพาณิชย์

การเล่นหรือแข่งกีฬาอันตราย

ค่าเบี้ยประกันภัยอุบัติเหตุขึ้นอยู่กับปัจจัยอะไรบ้าง

เบี้ยประกันภัยอุบัติเหตุจะขึ้นอยู่กับปัจจัยดังนี้

กลุ่มคน

การทำประกันภัยแบบกลุ่มจะถูกกว่าการทำประกันภัยรายบุคคลโดยเฉพาะอย่างยิ่ง หากกลุ่มคนมีจำนวนมากเบี้ยประกันภัยก็จะยิ่งต่ำลง เช่น จำนวนคน 20 – 49 คน จะได้ลดเบี้ยประกันภัย 10 % จำนวนคน

200 – 999 คน ได้ลดเบี้ยประกันภัย 25 % เป็นต้น

สำหรับการประกันภัยกลุ่มนักเรียน นิสิต นักศึกษานั้นเบี้ยประกันภัยจะต่ำกว่ากลุ่มบุคคลทั่วไปแต่ทั้งนี้เบี้ยประกันภัย จะแตกต่างกันตามระดับการศึกษาด้วย โดยการศึกษาระดับอนุบาลและประถม เบี้ยประกันภัยจะต่ำสุด สูงขึ้นมาคือระดับมัธยม ต่อมาคือระดับอุดมศึกษา และสายอาชีพจะมีเบี้ยประกันภัยสูงสุดสำหรับในการประกันภัยกลุ่มนักเรียน

อาชีพ

การแบ่งชั้นอาชีพในการรับประกันภัยจะแบ่งเป็น 4 ชั้น ได้แก่

อาชีพชั้น 1 ส่วนใหญ่ทำงานประจำในสำนักงาน

อาชีพชั้น 2 ปฏิบัติงานที่ใช้วิชาชีพที่ต้องทำงานกลางแจ้งตลอดเวลา

อาชีพชั้น 3 ปฏิบัติงานด้านช่าง กระบวนการผลิต ที่มีการใช้เครื่องจักรกลหนัก ผู้ใช้แรงงาน การเดินทาง หรือทำงานนอกสำนักงานเป็นประจำ

อาชีพชั้น 4 อาชีพพิเศษที่มีความเสี่ยงสูงมากกว่าชั้นอื่น ๆ เป็นพิเศษ เช่น นักแสดงผาดโผน

ในการแบ่งชั้นอาชีพดังที่กล่าวมาแล้ว อาชีพชั้น 1 จะเป็นชั้นอาชีพที่มีความเสี่ยงภัยต่ำที่สุด เบี้ยประกันภัยก็จะต่ำกว่าอาชีพชั้นอื่น ๆ ในขณะที่อาชีพชั้น 4 เป็นอาชีพที่มีความเสี่ยงภัยสูงที่สุด เบี้ยประกันภัยก็จะสูงกว่าอาชีพอื่น ๆ ดังนั้น อาชีพที่มีความเสี่ยงภัยต่ำ เช่น คนทำงานในสำนักงาน เบี้ยประกันภัยก็จะต่ำกว่าอาชีพที่มีความเสี่ยงภัยสูง เช่น วิศวกร คนขับรถ คนส่งเอกสาร

อายุ

คนที่อายุเกินกว่า 60 ปี เบี้ยประกันภัยจะสูงกว่าคนที่อายุต่ำกว่า 60 ปี

ความคุ้มครองที่เลือกซื้อ

ผู้เอาประกันภัยสามารถเลือกซื้อความคุ้มครองเฉพาะบางอย่างก็ได้ เช่น ต้องการเพียงการเสียชีวิตสูญเสียอวัยวะ และทุพพลภาพ โดยไม่เอาความคุ้มครองค่ารักษาพยาบาลก็ได้ ซึ่งแน่นอนว่าเบี้ยประกันภัยก็จะแปรตามความคุ้มครองที่ต้องการ

ความคุ้มครองเพิ่มเติม

หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัยได้แก่ การขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การโดยสารเฮลิคอปเตอร์ การจลาจล/นัดหยุดงาน สงคราม ด้วยแล้วเบี้ยประกันภัยก็จะเพิ่มสูงขึ้น

จำนวนเงินเอาประกันภัยที่กำหนด

เบี้ยประกันภัยจะผันแปรตามจำนวนเงินเอาประกันภัยด้วย ดังนั้น ในกรณีการซื้อผลประโยชน์ค่ารักษาพยาบาล ต้องกำหนดจำนวนเงินเอาประกันภัย ให้เหมาะสม หากซื้อไว้มากเกินความจำเป็นก็จะเป็นการจ่ายเบี้ยประกันภัยโดยไม่จำเป็น

การกำหนดจำนวนความรับผิดส่วนแรก

หากผู้เอาประกันภัยยินยอมรับความเสียหายส่วนแรกเองบางส่วนในกรณีของค่ารักษาพยาบาลเบี้ย ประกันภัยก็จะต่ำลง หากผู้เอาประกันภัยยินยอมให้บริษัทงดจ่ายผลประโยชน์ กรณีการทุพพลภาพชั่วคราวในช่วงสัปดาห์แรก ๆ เบี้ยประกันภัยก็จะต่ำลง

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลของแต่ละบริษัทเป็นมาตรฐานเดียวกัน หรือไม่มีหลักการในการพิจารณาเลือกซื้ออย่างไร

กรมธรรม์ประกันภัยอุบัติเหตุเป็นมาตรฐานเหมือนกันทุกบริษัท แต่ทั้งนี้ อัตราเบี้ยประกันภัยที่บริษัทใช้มีความแตกต่างกัน ดังนั้นผู้ที่ต้องการซื้อประกันภัย ต้องพิจารณาในด้านต่าง ๆ ดังนี้

พิจารณาแบบความคุ้มครองระหว่าง แบบ อบ. 1 และ อบ. 2 โดย แบบ อบ. 2 จะมีความคุ้มครองที่กว้างกว่า และน่าจะมีความเหมาะสมกับผู้ทำงานด้านช่าง หรืองานฝีมือที่เกี่ยวข้องกับการใช้นิ้ว

พิจารณาความต้องการของตน โดยเฉพาะอย่างยิ่งจำนวนเงินที่จะเอาประกันภัย ต้องเหมาะสมกับรายได้ (ประมาณ 10 เท่าของรายได้ต่อปี)

พิจารณาเบี้ยประกันภัยระหว่างบริษัทประกันภัยต่าง ๆ และเปรียบเทียบกันหลาย ๆ บริษัท

พิจารณาฐานะของบริษัทประกันภัย / และวิธีการดำเนินงานของบริษัท

หากเกิดภัยขึ้นตามเงื่อนไขในกรมธรรม์ผู้เอาประกันภัยควรปฏิบัติเช่นไร จึงจะมีสิทธิ์ในการเรียกร้องค่าสินไหมทดแทน

เมื่อผู้เอาประกันภัยประสบอุบัติเหตุต้องแจ้งให้บริษัทประกันภัยทราบโดยทันที และนำหลักฐานอาทิเช่น ใบเสร็จแสดงรายการค่ารักษาพยาบาล รายงานของแพทย์ ใบแจ้งความ ใบมรณะบัตร เป็นต้น ส่งมอบให้บริษัทประกันภัย

ข้อยกเว้น การประกันภัยอุบัติเหตุส่วนบุคคลไม่คุ้มครอง

1. ความสูญเสีย หรือความเสียหายใดอันเกิดจากหรือสืบเนื่องจากสาเหตุดังต่อไปนี้

1) การกระทำของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์สุรา สารเสพติด หรือยาเสพติดให้ โทษจนไม่สามารถครองสติได้ คำว่า “ขณะอยู่ภายใต้ฤทธิ์สุรา” นั้น ในกรณีที่มีการตรวจเลือดให้ถือเกณฑ์มีระดับแอลกอฮอล์ในเลือด ตั้งแต่ 150 มิลลิกรัม เปอร์เซ็นต์ขึ้นไป

2) การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง

3) การได้รับเชื้อโรค เว้นแต่การติดเชื้อโรค หรือบาดทะยัก หรือโรคกลัวน้ำ (พิษสุนัขบ้า) ซึ่งเกิดจากบาดแผลที่ได้รับมาจากอุบัติเหตุ

4) การรักษาทางเวชกรรมหรือศัลยกรรม เว้นแต่ที่จำเป็นจะต้องกระทำ เนื่องจากได้รับบาดเจ็บ ซึ่งได้รับความคุ้มครองภายใต้กรมธรรม์ประกันภัยนี้ และได้กระทำภายในระยะเวลาที่กำหนดไว้ในกรมธรรม์ประกันภัย

5) การแท้งลูก

6) การรักษาฟัน การรักษารากฟัน การเปลี่ยนหรือใส่ฟันปลอม เว้นแต่การรักษาพยาบาลเบื้องต้น อันเป็นผลสืบเนื่องมาจากอุบัติเหตุ

7) การปวดหลัง อันมีสาเหตุมาจาก หมอนรองกระดูกทับเส้นประสาท กระดูกสันหลังเลื่อน (Spondyloisthesis) กระดูกสันหลังเสื่อม (Degeneration) หรือ (Spondylosis)กระดูกสันหลังอักเสบ (Spondylitis)และภาวะ Spondylolysis เว้นแต่ มีการแตกหัก (Fracture)หรือเคลื่อน (Dislocation) ของกระดูกสันหลังอันเนื่องมาจากอุบัติเหตุ

8) สงคราม (ไม่ว่าจะประกาศหรือไม่ก็ตาม) การรุกราน หรือการกระทำของศัตรูต่างชาติ สงครามกลางเมือง การปฏิวัติ การกบฏ การที่ประชาชนก่อความวุ่นวายถึงขนาดลุกฮือ ขึ้นต่อต้านรัฐบาล การจลาจล การนัดหยุดงาน

9) อาวุธนิวเคลียร์ การแผ่รังสี หรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ หรือจากกากนิวเคลียร์ใด ๆ อันเนื่องมาจากการเผาไหม้ของเชื้อเพลิงนิวเคลียร์และกรรมวิธีใด ๆ แห่งการแตกแยกตัวทางนิวเคลียร์ ซึ่งดำเนินการติดต่อกันไปโดยตัวของมันเอง

2.ความสูญเสีย หรือความเสียหายใด ที่เกิดขึ้นในเวลาต่อไปนี้

1) ขณะที่ผู้เอาประกันภัยล่าสัตว์ในป่า แข่งรถหรือแข่งเรือทุกชนิด แข่งม้า เล่นหรือแข่งสกีทุกชนิด แข่งสเก็ต ชกมวย โดดร่ม (เว้นแต่การโดดร่มเพื่อรักษาชีวิต) ขณะกำลังขึ้น หรือกำลังลง หรือโดยสารอยู่ในบอลลูน หรือเครื่องร่อน เล่นบันจี้จั๊มพ์ ปีนหรือไต่เขาที่ต้องใช้เครื่องมือช่วย ดำน้ำที่ต้องใช้ถังอากาศและเครื่องช่วยหายใจใต้น้ำ

2) ขณะที่ผู้เอาประกันภัยขับขี่ หรือโดยสารรถจักรยานยนต์

3) ขณะที่ผู้เอาประกันภัยกำลังขึ้นหรือกำลังลง หรือขณะโดยสารอยู่ในอากาศยานที่มิได้จดทะเบียนเพื่อบรรทุกผู้โดยสารและมิได้ประกอบการโดยสารการบินพาณิชย์

4) ขณะที่ผู้เอาประกันภัยขับขี่หรือปฏิบัติหน้าที่เป็นพนักงานประจำอากาศยานใด ๆ

5) ขณะที่ผู้เอาประกันภัยเข้าร่วมทะเลาะวิวาทหรือมีส่วนยั่วยุให้เกิดการทะเลาะวิวาท

6) ขณะที่ผู้เอาประกันภัยก่ออาชญากรรม หรือขณะที่ถูกจับกุม หรือหลบหนีการจับกุม

7) ขณะที่ผู้เอาประกันภัยปฏิบัติหน้าที่เป็นทหาร ตำรวจ หรืออาสาสมัครในสงคราม หรือ ปราบปรามแต่หากการเข้าปฏิบัติการนั้นเกิน 30 วัน บริษัทจะคืนเบี้ยประกันภัย ตั้งแต่ระยะเวลาที่เข้าปฏิบัติการสงคราม หรือปราบปรามนั้น จนถึงวันสิ้นสุดการปฏิบัติการนั้น ส่วนหลังจากนั้นให้กรมธรรม์มีผลบังคับต่อไปจนสิ้นสุดระยะเวลาประกันภัยที่กำหนดไว้ในตาราง

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อบ1 อบ2 ต่างกันอย่างไร?

- การประกันอุบัติเหตุส่วนบุคคล ( Personal Accident Insurance )

- ประกันอุบัติเหตุส่วนบุคคล

- ประกันอุบัติเหตุการเดินทาง

- มีโรคประจำตัว ทำ ประกันอุบัติเหตุ ได้ไหม?

- ประกันภัยอุบัติเหตุ คืออะไร

- ข้อยกเว้นการจ่ายผลประโยชน์ประกันอุบัติเหตุ

- ประกันภัยอุบัติเหตุส่วนบุคคลของแต่ละบริษัทเป็นมาตรฐานเดียวกันหรือไม่

- ซื้อประกันอุบัติเหตุ (PA) มากกว่า 1 กรมธรรม์ ,เคลมได้ทุกกรมธรรม์หรือไม่?

- ประกันภัยอุบัติเหตุ ประเภทต่างๆ

- การประกันอุบัติเหตุ มีแบบความคุ้มครองให้เลือกอย่างไร?

- ผู้เอาประกันภัยควรปฏิบัติอย่างไร จึงจะมีสิทธิ์ในการเรียกร้องค่าสินไหมทดแทน

- ค่าเบี้ยประกันภัยอุบัติเหตุ ขึ้นอยู่กับปัจจัยอะไร

- การประกันอุบัติเหตุส่วนบุคคล

- การประกันอุบัติเหตุส่วนบุคคล (Personal Accident Insurance)

- ประกันอุบัติเหตุ(Personal accident)