การประกันอุบัติเหตุส่วนบุคคล (Personal Accident Insurance)

อุบัติเหตุ ( Accident ) หมายถึง เหตุการณ์ที่เกิดขึ้นอย่างฉับพลัน และทำให้เกิดผลที่ผู้เอาประกันภัยมิได้เจตนามุ่งหวัง

ส่วนบุคคล ( Personal ) หมายถึง การกำหนดให้เอาชีวิต หรือร่างกายของผู้เอาประกันภัย เป็นวัตถุที่เอาประกันภัย

การประกันภัยอุบัติเหตุส่วนบุคคล ( Personal Accident Insurance – P.A. )

คือ การประกันภัยประเภทหนึ่ง ที่ผู้รับประกันภัย สัญญาว่าจะชดใช้ค่าสินไหมทดแทนให้เมื่อผู้เอาประกันภัยได้รับอุบัติเหตุ อันมีผลจากปัจจัยภายนอกมากระทบร่างกายโดยฉับพลัน และทำให้เกิดการสูญเสียชีวิต อวัยวะ สายตา ทุพพลภาพ หรือค่ารักษาพยาบาล ตามความคุ้มครองที่ได้ตกลงกันไว้ระหว่างผู้รับประกันภัย และผู้เอาประกันภัย

ปกติ การประกันภัยอุบัติเหตุส่วนบุคคล ให้ความคุ้มครองตลอด 24 ชั่วโมง ทุกแห่งทั่วโลก ไม่ว่าระหว่างปฏิบัติภารกิจ หน้าที่การงาน เดินทางท่องเที่ยว ออกกำลังกาย เล่นกีฬา ตลอดจนพักผ่อนในที่พักประกันอุบัติเหตุส่วนบุคคล ( Personal Accident Insurance )

ข้อตกลงความคุ้มครอง อบ.1

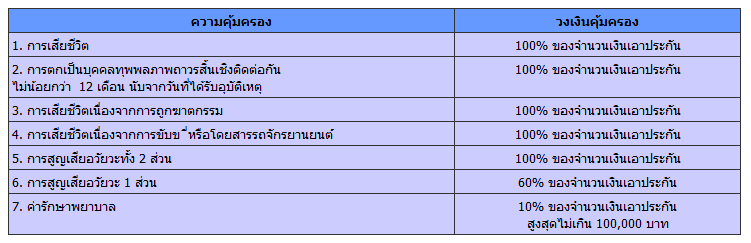

ข้อ 1 : การเสียชีวิต การสูญเสียอวัยวะ สายตา หรือทุพพลภาพถาวรโดยสิ้นเชิง

ถ้าความบาดเจ็บทีได้รับทำให้ผู้เอาประกันภัย เสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพสิ้นเชิงภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ หรือความบาดเจ็บที่ได้รับทำให้ผู้เอาประกันภัยต้องรักษาตัวติดต่อกันในฐานะ คนไข้ในของโรงพยาบาลและเสียชีวิตเพราะความบาดเจ็บเมื่อใดนั้นก็ดี บริษัทจะจ่ายค่าทดแทนให้ดังนี้

- 100 % ของจำนวนเงินประกันภัย สำหรับการเสียชีวิต

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง และการทุพพลภาพถาวรสิ้นเชิงนั้นได้ เป็นไปติดต่อกันไม่น้อยกว่า 12 เดือน นับแต่วันที่เกิดอุบัติเหตุ หรือมีข้อบ่งชี้ทางการแพทย์ชัดเจนว่า ผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพอย่างแท้จริง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือสองข้างตั้งแต่ข้อมือ หรือเท้าสองข้าง ตั้งแต่ข้อเท้า หรือ สายตาสองข้าง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือข้างหนึ่งตั้งแต่ข้อมือ และเท้าข้างหนึ่ง ตั้งแต่ข้อเท้า

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับเท้าหนึ่งข้างตั้งแต่ข้อเท้า และสายตาหนึ่งข้าง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือหนึ่งข้างตั้งแต่ข้อมือและสายตาหนึ่งข้าง

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับมือหนึ่งข้างตั้งแต่ข้อมือ

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับเท้าหนึ่งข้างตั้งแต่ข้อเท้า

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับสายตาหนึ่งข้าง

การสูญเสียอวัยวะโดยถาวรสิ้นเชิง

หมายถึง การถูกตัดออกจากร่างกายตั้งแต่ข้อมือ หรือข้อเท้า และให้หมายถึงการสุญเสียสมรรถภาพในการใช้งานของอวัยวะดังกล่าวข้างต้น โดยมีข้อบ่งชี้ทางการแพทย์ชัดเจนว่า ไม่สามารถกลับมาใช้งานได้อีกต่อไป

การสูญเสียสายตา หมายถึง ตาบอดสนิทไม่มีทางรักษาได้อีกต่อไป

บริษัทจะจ่ายค่าทดแทน ตามข้อนี้เพียงรายการที่สูงที่สุด รายการเดียวเท่านั้น

ข้อ 2 : ทุพพลภาพชั่วคราวสิ้นเชิง

ถ้าความบาดเจ็บที่ได้รับทำให้ผู้เอา ประกันภัยตกเป็นบุคคลทุพพลภาพชั่วคราวสิ้นเชิงภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ บริษัทจะจ่ายค่าทดแทนรายสัปดาห์ ให้ในจำนวนเงินต่อสัปดาห์ ตามที่ระบุไว้ในตาราง ตลอดระยะเวลาที่ยังทุพพลภาพอยู่ ( สูงสุดไม่เกิน 52 สัปดาห์ ) หักด้วยจำนวนเงินส่วนแรก ที่ผู้เอาประกันภัย จะต้องรับผิดชอบเองที่ระบุไว้ในตาราง ( ถ้ามี ) บริษัทจะเลิกเหมาจ่ายค่าทดแทนข้อนี้ทันที หลังจากมีกรณีที่ต้องจ่ายทดแทนที่เกิดขึ้นตามข้อตกลงความคุ้มครอง ข้อที่ 1

ข้อ 3 : ทุพพลภาพชั่วคราวบางส่วน

ถ้าความบาดเจ็บที่ได้รับทำให้ผู้เอา ประกันภัยตกเป็นผู้ทุพพลภาพชั่วคราวบางส่วนภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ บริษัทจะจ่ายค่าทดแทนรายสัปดาห์ให้ในจำนวนเงินต่อสัปดาห์ ตามที่ระบุไว้ในตารางตลอดระยะเวลาที่ยังทุพพลภาพอยู่ ( สูงสุดไม่เกิน 52 สัปดาห์ ) ด้วยจำนวนเงินส่วนแรกที่ผู้เอาประกันภัยจะต้องรับผิดชอบเองตามที่ระบุไว้ใน ตาราง ( ถ้ามี ) บริษัทจะเลิกจ่ายค่าทดแทนข้อนี้ทันทีหลังจากมีกรณีต้องจ่ายค่าทดแทนที่เกิด ขึ้นตามข้อตกลงความคุ้มครอง ข้อ1 หรือ ข้อ2

ข้อ 4 : การรักษาพยาบาล

ถ้าความบาดเจ็บที่ได้รับทำให้ผู้เอาประกันภัยต้องรับการรักษาที่โรงพยาบาล โดยแพทย์ ที่มีใบอนุญาตประกอบโรคศิลป์ตามกฎหมาย หรือต้องได้รับการพยาบาลจากแพทย์ที่มีใบอนุญาต บริษัทจะชดเชยค่าใช้จ่ายที่ผู้เอาประกันภัยได้จ่ายไปจริง ซึ่งเกิดขึ้นภายใน 52 สัปดาห์ นับแต่วันที่เกิดเหตุ สำหรับค่ารักษาพยาบาล ค่าการพยาบาล แต่ไม่รวมถึงการจ้างพยาบาลพิเศษ ทั้งนี้ ไม่เกินจำนวนเงินที่บริษัทรับผิดชอบที่ระบุไว้ในตาราง หักด้วยจำนวนเงินส่วนแรกที่ผู้เอาประกันภัยต้องรับผิดชอบเองตามที่ระบุไว้ใน ตาราง ( ถ้ามี ) แต่หากผู้เอาประกันภัยได้รับการชดเชยจากสวัสดิการของรัฐ หรือสวัสดิการอื่นใด หรือจากการประกันภัยอื่นมาแล้ว บริษัทจะรับผิดเพียงจำนวนเงินค่ารักษาพยาบาลและค่าการพยาบาลส่วนที่ขาดเท่า นั้น

ความคุ้มครอง อบ.2

ข้อที่ 1 : การเสียชีวิต การสุญเสียอวัยวะ สายตา การรับฟังเสียง การพูดออกเสียง หรือทุพพลภาพถาวร

ถ้าความบาดเจ็บที่ได้รับทำให้ผู้เอาประกันภัยเสียชีวิต สูญเสียอวัยวะดวงตา สายตา การรับฟังเสียง หรือทุพพลภาพถาวรสิ้นเชิง ภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ หรือความบาดเจ็บที่ได้รับทำให้ผู้เอาประกันภัยต้องรักษาตัวติดต่อกันในฐานะ คนไข้ในโรงพยาบาลและเสียชีวิตเพราะความบาดเจ็บเมื่อใดก็ดี บริษัทจะจ่ายค่าทดแทนให้ดังนี้

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับการเสียชีวิต

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับการตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง และการทุพพลภาพถาวรสิ้นเชิงนั้นได้เป็นไปติดต่อกันไม่น้อยกว่า 12 เดือน นับแต่วันที่เกิดอุบัติเหตุหรือข้อบ่งชี้ทางการแพทย์ชัดเจนว่าผู้เอาประกัน ภัยตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือสองข้าง ตั้งแต่ข้อมือ หรือเท้าทั้งสองข้าง หรือสายตาสองข้าง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือหนึ่งข้างตั้งแต่ข้อมือ และ เท้าหนึ่งข้างตั้งแต่ข้อเท้า

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับมือหนึ่งข้างตั้งแต่ข้อมือ และสายตาหนึ่งข้าง

- 100 % ของจำนวนเงินเอาประกันภัย สำหรับเท้าหนึ่งข้างตั้งแต่ข้อเท้าละสายตาหนึ่งข้าง

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับมือหนึ่งข้างตั้งแต่ข้อมือ

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับเท้าหนึ่งข้างตั้งแต่ข้อเท้า

- 60 % ของจำนวนเงินเอาประกันภัย สำหรับสายตาหนึ่งข้าง

- 50 % ของจำนวนเงินเอาประกันภัย สำหรับหูหนวกสองข้างหรือเป็นใบ้

- 15 % ของจำนวนเงินเอาประกันภัย สำหรับหูหนวกหนึ่งข้าง

- 25 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วหัวแม่มือ ( ทั้งสองข้าง )

- 10 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วหัวแม่มือ ( หนึ่งข้อ )

- 10 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วชี้ ( ทั้งสามข้อ )

- 8 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วชี้ ( ทั้งสองข้อ )

- 4 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วชี้ ( หนึ่งข้อ )

- 5 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วอื่นๆ แต่ละนิ้ว ( ไม่น้อยกว่าสองข้อ ) นอกจากนิ้ว หัวแม่เท้า แม่มือ และ นิ้วชี้

- 5 % ของนิ้วหัวแม่เท้า

- 1 % ของจำนวนเงินเอาประกันภัย สำหรับนิ้วเท้าอื่นๆ แต่ละนิ้ว ( ไม่น้อยกว่าหนึ่งข้อ ) นอกจากนิ้ว หัวแม่เท้า

การสูญเสียอวัยวะโดยถาวรสิ้นเชิง

หมายถึง การถูกตัดออกจากร่างกาย และให้หมายถึง การสูญเสียสมรรถภาพในการใช้งานของอวัยวะดังกล่าวข้างต้น โดยมีข้อบ่งชี้ทางการแพทย์ชัดเจนว่า ไม่สามารถกลับมาใช้งานได้อีกต่อไป

การสูญเสียสายตา

หมายถึง ตาบอดสนิทและไม่มีทางรักษาให้หายได้ตลอดไป บริษัทจะจ่ายค่าทดแทนตามข้อนี้เพียงรายการเดียวเท่านั้น เว้นแต่กรณีที่มีการสูญเสียนิ้วมือหรือนิ้วเท้าโดยถาวรสิ้นเชิง ตามรายการที่ 1.12 ถึง 1.19 และไม่อาจเรียกร้องค่าทดแทนตามรายการใดรายการหนึ่งในรายการที่ 1.11 ถึง 1.19 ได้ บริษัทจะจ่ายค่าทดแทนให้ตามความสูญเสียที่แท้จริงในแต่ละรายการร่วมกัน แต่ไม่เกินจำนวนเงินทีเอาประกันภัยที่ระบุไว้ในตาราง

ข้อ 2 : ทุพพลภาพชั่วคราวสิ้นเชิง

ถ้ามีความบาดเจ็บที่ได้รับทำให้ผู้เอา ประกันภัยตกเป็นบุคคลทุพพลภาพชั่วคราวโดยสิ้นเชิงภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ บริษัทจะจ่ายค่าทดแทนรายสัปดาห์ให้ในจำนวนเงินต่อสัปดาห์ตามที่ระบุไว้ใน ตาราง ตลอดระยะเวลาที่ยังทุพพลภาพอยู่ ( สูงสุดไม่เกิน 52 สัปดาห์ ) หักด้วยจำนวนเงินส่วนแรกที่ผู้เอาประกันภัยจะต้องรับผิดชอบเองตามที่ระบุไว้ ในตาราง ( ถ้ามี ) บริษัทจะเลิกจ่ายค่าทดแทนข้อนี้ทันที หลังจากที่มีกรณีต้องจ่ายค่าทดแทนที่เกิดขึ้นตามข้อตกลงคุ้มครองที่ 1

ข้อ 3 : ทุพพลภาพชั่วคราวบางส่วน

ถ้าความบาดเจ็บที่ได้รับ ทำให้ผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพชั่วคราวแบบบางส่วนภายใน 180 วัน นับแต่วันทีเกิดอุบัติเหตุ บริษัทจะจ่ายค่าทดแทนรายสัปดาห์ให้ในจำนวนเงินที่ระบุไว้ในตาราง ตลอดระยะเวลาที่ยังทุพพลภาพอยู่ ( สูงสุดไม่เกิน 52 สัปดาห์ ) หักด้วยจำนวนเงินส่วนแรกที่ผู้เอาประกันภัยจะต้องรับผิดชอบเองที่ระบุไว้ใน ตาราง ( ถ้ามี ) บริษัทจะเลิกจ่ายค่าทดแทนข้อนี้ทันที หลังจากมีกรณีต้องจ่ายค่าทดแทนที่เกิดขึ้น ตามข้อตกลง คุ้มครอง ข้อ 1 หรือ ข้อ 2

ข้อ 4 : การรักษาพยาบาล

ถ้าความบาดเจ็บที่ได้รับทำให้ผู้เอา ประกันภัยต้องรีบการรักษาพยาบาลโดยแพทย์ที่มีใบอนุญาตประกอบโรคศิลป์ตาม กฎหมายหรือต้องได้รับการพยาบาลจากพยาบาลที่มีใบอนุญาต บริษัทจะชดเชยค่าใช้จ่ายที่ผู้เอาประกันภัยได้จ่ายไปจริง ซึ่งเกิดขึ้นภายใน 52 สัปดาห์ นับแต่วันที่เกิดอุบัติเหตุ สำหรับค่ารักษาพยาบาล ค่าการพยาบาล แต่ไม่รวมถึงการจ้างพยาบาลพิเศษ ทั้งนี้ไม่เกินจำนวนเงินที่บริษัทต้องรับผิดชอบไว้ในตาราง หักด้วยจำนวนเงินส่วนแรกที่ผู้เอาประกันภัยจะต้องรับผิดชอบด้วยตัวเองที่ ระบุไว้ในตาราง ( ถ้ามี )

แต่หากผู้เอาประกันภัยได้รับการชดเชยจากสวัสดิการของรัฐ หรือสวัสดิการอื่นใด หรือจากประกันภัยอื่นมาแล้ว บริษัทจะรับผิดชอบเพียงจำนวนเงินค่ารักษาพยาบาลและค่าการพยาบาลส่วนที่ขาด เท่านั้น

ข้อยกเว้น

- เหตุแห่งการสูญเสียหรือเสียหายที่ไม่คุ้มครอง

- การกระทำของผู้เอาประกันภัยที่อยู่ภายใต้ของฤทธิ์สุรา หรือยาเสพติดให้โทษร้ายแรงจนไม่สามารถครองสติได้

- การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือทำร้ายร่างกายตัวเอง

- การได้รับเชื้อโรค เว้นแต่ติดเชื้อหรือมีหนอง หรือบาดทะยัก หรือโรคกลัวน้ำซึ่งเกิดจากบาดแผลที่ได้รับจากอุบัติเหตุ

- การได้รับรักษาทางเวชกรรม หรือศัลยกรรม เว้นแต่ ที่จำเป็นต้องกระทำเนื่องมาจากได้รับบาดเจ็บซึ่งได้รับคุ้มครองตามกรมธรรม์ ประกันภัยฉบับนี้ และได้กระทำภายในระยะเวลาที่กำหนดไว้ในกรมธรรม์ประกันภัย

- การแท้งลูก

- การรักษาฟัน การรักษารากฟัน การเปลี่ยน หรือใส่ฟันปลอม เว้นแต่การรักษาพยาบาลเบื้องต้น อันเป็นผลสืบเนื่องมาจากอุบัติเหตุ

- การปวดหลัง อันมีสาเหตุมาจาก หมอนรองกระดูกทับเส้นประสาท กระดูกสันหลังเคลื่อน กระดูกสันหลังเสื่อม กระดูกสันหลังอักเสบ และภาวะเว้นแต่มีการแตกหัก หรือเคลื่อนของกระดูกสันหลัง อันเนื่องมาจากอุบัติเหตุ

- สงคราม ( ไม่ว่าจะมีการประกาศหรือไม่ก็ตาม ) การรุกราน หรือการกรทำของศัตรูต่างชาติ สงครามกลางเมือง การปฏิวัติ การกบฏ การที่ประชาชนก่อความวุ่นวายถึงขนาดลุกฮือต่อต้านรัฐบาล การจลาจล การนัดหยุดงาน

- อาวุธนิวเคลียร์ การแผ่รังสี หรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ หรือจากกากนิวเคลียร์ใดๆ อันเนื่องมาจากการเผาของเชื้อเพลิง และกรรมวิธีใดๆแห่งการแตกแยกตัวทางนิวเคลียร์ซึ่งดำเนินการติดต่อกันไปโดย ตัวชองมันเอง

- เวลาแห่งความสูญเสียหรือเสียหายที่ไม่คุ้มครอง

- ขณะที่ผู้เอาประกันภัยล่าสัตว์ในป่า แข่งรถ หรือแข่งเรือทุกชนิด แข่งม้า เล่นหรือแข่งสกี ทุกชนิด แข่งเสก็ต ชกมวยอาชีพ โดดร่ม ( เว้นแต่การโดร่มเพื่อรักษาชีวิต ) ขณะขึ้น หรือ ลง หรือโดยสารอยู่ในบอลลูน หรือเครื่องร่อน เล่นบันจี้จั๊มพ์ ปีนหรือไต่เขาที่ต้องใช้เครื่องมือช่วย ดำ น้ำที่ต้องใช้ถังอากาศและเครื่องช่วยหายใจใต้น้ำ

- ขณะที่ผู้เอาประกันภัยขับขี่ หรือโดยสารรถจักรยานยนต์

- ขณะที่ผู้เอาประกันภัยกำลังขึ้น หรือลง หรือขณะโดนสารอยู่ในอากาศยานที่ยังไมได้จดทะเบียนเพื่อบรรทุกผู้โดยสาร และ มิได้ประกอบการโดยสารการบินพาณิชย์

- ขณะที่ผู้เอาประกันภัยขับขี่หรือปฏิบัติหน้าที่เป็นพนักงานประจำอากาศยานใดๆ

- ขณะที่ผู้เอาประกันภัยเข้าร่วมทะเลาะวิวาทหรือมีส่วนยั่วยุให้เกิดการทะเลาะวิวาท

- ขณะที่ผู้เอาประกันภัยก่ออาชญากรรม หรือ ขณะที่ถูกจับกุม หรือ หลบหนีการจับกุม

- ขณะที่ผู้เอาประกันภัยปฏิบัติหน้าที่เป็นทหาร ตำรวจ หรืออาสาสมัคร หรือการปราบปรามนั้น เกิน 30 วัน บริษัทจะคืนเบี้ยประกัน ตั้งแต่ระยะเวลาที่เข้าปฏิบัติการสงคราม หรือปราบปรามนั้น จนถึงวันสิ้นสุดการปฏิบัติการนั้น ส่วนหลังจากนั้น ให้กรมธรรม์มีผลบังคับต่อไปจนสิ้นสุดระยะเวลาปรันภัยที่กำหนดไว้ในตาราง

การจำแนกอาชีพ

ปัจจัยที่สำคัญที่สุดในการ กำหนดอัตราเบี้ยประกันภัย คือ ความเสี่ยงของอาชีพ อาชีพที่มีความเสี่ยงสูง ย่อมจะเสียเบี้ยประกันภัยในอัตราสูงกว่าอาชีพที่มีความเสียงภัยน้อยกว่า แบ่งออกเป็น 4 ประเภท ใหญ่ ๆ คือ

ประเภทอาชีพชั้น 1 หมายถึง เจ้าของ ผู้ปฏิบัติงานด้านบริหาร หรืองานจัดการงานเสมียนหรืองานขาย ในธุรกิจหรือการค้า ซึ่งส่วนใหญ่ทำงานประจำในสำนักงาน และรวมถึงการทำงานฝีมือที่ไม่ใช้เครื่องจักร ลักษณะ งาน : เสี่ยงต่อการเกิดอุบัติเหตุระดับต่ำ

ประเภทอาชีพชั้น 2 หมายถึง เจ้าของผู้ปฏิบัติงานด้านการจัดการ หรือพนักงานในธุรกิจการค้าซึ่งทำงานนอกสำนักงานเป็นครั้งคราว หรือเป็นผู้ปฏิบัติงานทางด้านอุตสาหกรรม ซึ่งส่วนใหญ่เป็นอาชีพเฉพาะหรือกึ่งอาชีพเฉพาะ และบางครั้งอาจมีการใช้เครื่องจักรหรือเป็นผู้ปฏิบัติลักษณะงานที่ใช้ วิชาชีพที่ต้องทำงานกลางแจ้งเกือบตลอดเวลา ลักษณะงาน : เสี่ยงต่อการเกิดอุบัติเหตุระดับปานกลาง

ประเภทอาชีพชั้น 3 หมายถึง ผู้ปฏิบัติงานในด้านช่าง หรือกระบวนการผลิต หรือการบริการ ซึ่งส่วนใหญ่มีการใช้เครื่องจักรกลหนักหรือเป็นผู้ใช้แรงงาน ตลอดจนผู้ปฏิบัติงานเกี่ยวกับการขนส่งที่มีการเดินทางหรือทำงานนอกสำนักงาน เป็นประจำ ลักษณะงาน : เสี่ยงต่อการเกิดอุบัติเหตุในระดับสูง

ประเภทอาชีพชั้น 4 หมายถึง ผู้ปฏิบัติงานที่มีอาชีพพิเศษ ซึ่งไม่สามารถจัดเข้าประเภทอาชีพชั้น 1 2 หรือชั้น 3 ลักษณะงาน : เสี่ยงต่อการเกิดอุบัติเหตุมากเป็นพิเศษ

ผู้รับผลประโยชน์

ควรระบุชื่อผู้รับผลประโยชน์ โดยพิจารณาจากบุคคลที่มีส่วนได้ส่วนเสียหากเกิดเหตุกับผู้ที่เอาประกันภัย อันได้แก่ บุคคล 5 บุคคล คือ

1. สามี 2. ภรรยา 3. บิดา 4. มารดา 5. บุตร

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อบ1 อบ2 ต่างกันอย่างไร?

- การประกันอุบัติเหตุส่วนบุคคล ( Personal Accident Insurance )

- ประกันอุบัติเหตุส่วนบุคคล

- ประกันอุบัติเหตุการเดินทาง

- มีโรคประจำตัว ทำ ประกันอุบัติเหตุ ได้ไหม?

- ประกันภัยอุบัติเหตุ คืออะไร

- ข้อยกเว้นการจ่ายผลประโยชน์ประกันอุบัติเหตุ

- ประกันภัยอุบัติเหตุส่วนบุคคลของแต่ละบริษัทเป็นมาตรฐานเดียวกันหรือไม่

- ซื้อประกันอุบัติเหตุ (PA) มากกว่า 1 กรมธรรม์ ,เคลมได้ทุกกรมธรรม์หรือไม่?

- ประกันภัยอุบัติเหตุ ประเภทต่างๆ

- การประกันอุบัติเหตุ มีแบบความคุ้มครองให้เลือกอย่างไร?

- ผู้เอาประกันภัยควรปฏิบัติอย่างไร จึงจะมีสิทธิ์ในการเรียกร้องค่าสินไหมทดแทน

- ค่าเบี้ยประกันภัยอุบัติเหตุ ขึ้นอยู่กับปัจจัยอะไร

- การประกันอุบัติเหตุส่วนบุคคล

- การประกันอุบัติเหตุส่วนบุคคล (Personal Accident Insurance)

- ประกันอุบัติเหตุ(Personal accident)