การประกันภัยกระจก (Plate Glass Insurance)

กระจกถือได้ว่าเป็นทรัพย์สินประเภทหนึ่งและมีความเสี่ยงต่อความเสียหายจากสาเหตุหลายประการ แม้ว่าความเสียหายที่มีต่อกระจกจะเป็นจำนวนไม่สูงมากนัก เมื่อเทียบกับมูลค่าของทรัพย์สินอื่น แต่บางอาคารที่ประกอบด้วยผนังกระจกเป็นส่วนใหญ่ จะได้รับความเสียหายเป็นจำนวนเงินที่สูงหากได้รับจากอุบัติเหตุแต่ละครั้ง เนื่องจากกระจกมีหลายประเภท ขึ้นอยู่กับการใช้งานและวัตถุประสงค์ที่แตกต่างกันไปของการใช้ผลประโยชน์ บางประเภทจะผลิตเป็นพิเศษ ซึ่งสามารถดูดซับความร้อนและทนทานต่อการแตกหัก กระจกบางอย่างมีสีสันภายใจตัวและถูกหลอมออกมาในรูปที่แตกต่างกันออกไป กระจกที่ใช้สำหรับกั้นห้องแสดงสินค้า หรือตามห้างสรรพสินค้า ศูนย์การค้า จะมีการตกแต่งหรือเขียนอักษรบนกระจก ดังนั้นความเสียหายหรือไปไปของกระจก ย่อมทำให้สิ่งที่ตกแต่งนั้นถูกทำลายลงไปด้วย บางค่าใช้จ่ายในการตกแต่งกระจกอาจมีมูลค่าสูงกว่ามูลค่าของกระจก กรมธรรม์นี้จึงเป็นการประกนภัยที่เหมาะสมกับความเสี่ยงภัยของกระจกที่อาจแตกจากสาเหตุใด ๆ

ความคุ้มครองการประกันภัยกระจก

ความเสียหายจากสาเหตุต่างๆพอที่จะจำแนกออกได้เป็น 3 ลักษณะคือ

แตก

รอยสึก รอยถลอก

ความเสียหายทางเคมี

สาเหตุความเสียหายของกระจกโดยทั่วไป พอสรุปได้ดังต่อไปนี้

การหดตัวหรือขยายตัวของกระจก

การเปิด-ปิดประตูอย่างรุนแรง

ถูกโจรกรรม

ลม

ถูกชนโดยคน วัตถุสิ่งของ ยานพาหนะ หรือสัตว์

การปรับตัวของอาคาร

แรงสั่นสะเทือนของระเบิดหรือคลื่นเสียง

ความร้อนจากไฟไหม้ หรือแหล่งกำเนิดความร้อนที่ตั้งอยู่ใกล้ชิดกับกระจก

การบิดโค้งตัวของกรอบหรือที่ติดตั้งกระจก

ก้อนหินกระเด็นถูก

เสียหายระหว่างจลาจล

เสียหายจากผู้ที่มีเจตนาร้ายกลั่นแกล้ง

กรมธรรม์ประกันภัยกระจกจะให้ความคุ้มครองกระจกที่ได้รับระบุไว้ในตารางกรมธรรม์ ซึ่งแตกด้วยสาเหตุใด ๆ ที่มิได้ระบุไว้ในเงื่อนไขกรมธรรม์ในระหว่างระยะเวลาการประกันภัย

ข้อยกเว้นของกรมธรรม์ประกันภัยกระจก

1. การเสียรูปหรือเสียหาย นอกจากการร้าวที่ร้าวตลอดความหนาของกระจก

กระจกที่เอาประกันภัยอาจจะได้รัยความเสียหาย เช่น มีรอยขีดข่วน หรือเกิดพายุพัดเอาทรายหรือฝุ่นมากระทบและทำให้เกิดความเสียหายแกแผ่นกระจก อันมีผลทำให้ไม่เหมาะสมกับวัตถุประสงค์การใช้งาน หรือทำให้สภาพความโปร่งใส่ลดลง หรือมีรอยร้าวต่อผิวหน้าของกระจก ความเสียหายดังกล่าวนี้จะไม่ได้รับความคุ้มครองจากสัญญากรมธรรม์ เว้นแต่การร้าวตลอดความหนาของกระจก คือ รอยร้าวดังกล่าวจะเริ่มจากผิวด้านหนึ่งของกระจกตลอดไปจรดผิวอีกด้านหนึ่งของกระจกโดยถือว่าการร้าวลักษณะนี้เป็นการแตกของกระจกที่ย่อมได้รับความคุ้มครอง

2. การแตกหักซึ่งเกิดขึ้นในระหว่างการขนส่ง หรือในระหว่างที่ติดตั้งหรือถอดถอนออก หรือในระหว่างที่ดัดแปลงสถานที่ดังระบุไว้ในตารางกรมธรรม์ประกันภัย

วัตถุประสงค์ของกรมธรรม์จะให้ความคุ้มครองกระจกที่ติดตั้งเสร็จเรียบร้อย ภายในตำแหน่งและสถานที่ที่ระบุไว้ในตารามกรมธรรม์ประกันภัยเท่านั้น ความเสี่ยงภัยที่ระบุในข้อยกเว้น เป็นความเสี่ยงภัยที่สามารถเอาประกันภัยกับกรมธรรม์อื่นที่เหมาะสมมากกว่า อีกทั้งไม่เป็นการซ้ำซ้อน

3. การแตกหักที่เป็นผลโดยตรงหรือโดยอ้อม หรือเกี่ยวเนื่องมาจาก

สงคราม ( ไม่ว่าจะมีการประกาศหรือไม่ก็ตาม ) การรุกราย การกระทำของศัตรูต่างชาติ สงครามกลางเมือง ปฏิวัติ กบฏ การใช้กำลังทางทหาร

การนัดหยุดงาน การจลาจล การที่ประชาชนก่อความวุ่นวาย ถึงขนาดลุกฮือต่อต้านรัฐบาล ( ข้อยกเว้นตามข้อ 3.1 และ 3.2 เป็นการยกเว้นจากมหันตาภัย )

การกักกัน การยึด การถูกริบ การกระทำเช่นนี้

อัคคีภัย ระเบิด ฟ้าผ่า อุทกภัย พายุใต้ฝุ่น ลมพายุ แรงระเบิดจากภูเขาไป แผ่นดินไหว หรือความผันแปรอย่างอื่นของธรรมชาติ ( ความเสียหายจากภัยที่ยกเว้นในข้อ 3.4 ส่วนใหญ่จะเป็นภัยที่สามารถซื้อความคุ้มครองได้จากกรมธรรม์ประกันอัคคีภัย )

4. กัมมันตภาพรังสีของไอออน หรือการแพร่กัมมันตรังสีจากเชื้อเพลิงนิวเคลียร์ หรือจากกากนิวเคลียร์อันเนื่องมาจากการเผาเชื้อเพลิงนิวเคลียร์ ( ข้อยกเว้นข้อ 4 เป็นการยกเว้นความเสียหายที่เกิดจากมหันตาภัย )

การประเมินสภาพของความเสี่ยงภัย ผู้รับประกันภัยควรพิจารณาถึงภาวะภัย และความเสียหายที่เกิดแก่กระจกที่เอาประกันภัย มีหลายปัจจัยเกี่ยวข้องคือ

ขนาดของกระจก หมายถึงความกว้าง ยาว และความหนาของกระจก โดยทั่วไปแล้ว บานกระจกขนาดใหญ่มักจะได้รับความเสียหายง่ายกว่าบานกระจกขนาดเล็ก อีกทั้งความรุนแรงของความเสียหายย่อมมากกว่า

ประเภทของกระจก ความแตกต่างกันในแต่ละประเภทของกระจก ย่อมทำให้ความเสี่ยงภัยต่อการแตกของกระจกต่างกันออกไป กระจกที่เคลือบด้วยพลาสติกจะช่วยให้มีความต้านต่อการแตกได้ดีกว่า

บริเวณที่ติดตั้งกระจกภายในอาคารและรวมไปถึงสถานที่ตั้งของอาคารนั้น ระจกที่ติดตั้งอยู่ภายในอาคารหรืออยู่ในระดับสูงขึ้นไปจากระดับเดียวกับถนน ย่อมมีโอกาสได้รับความเสียหายน้อยกว่า

ลักษณะการใช้ของอาคารที่ติดตั้งกระจก ถ้าเป็นอาคารที่มีผู้คนแวะเวียนเข้าออกเป็นจำนวนมาก เช่นห้างสรรพสินค้า โรงแรม โรงมหรสพย่อมจะมีความเสี่ยงสูกว่า

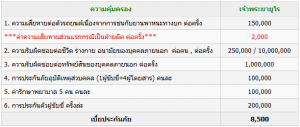

ทรัพย์สินที่เอาประกันภัยและจำนวนเบี้ยประกันภัยและจำนวนเงินเอาประกันภัย กระจกที่เอาประกันภัยจะมีรูปแบบที่แตกต่างกัน เช่น บานกระจกใสสำหรับห้องโชว์ กระจกเงา อิฐแก้ว ทั้งนี้จะต้องมีการระบุไว้โดยเฉพาะในตารางกรมธรรม์ มิฉะนั้นให้สันนิษฐานว่าบรรดากระจกนั้นเป็นกระจกเรียบคุณภาพขัดมันปกติ

ลักษณะพิเศษอย่างหนึ่งของกรมธรรม์ประกันภัยกระจก คือจะไม่มีการกำหนดจำนวนเงินเอาประกันภัย แต่ผู้รับประกันภัยตกลงที่จะซ่อมแซมหรือหากระจกอื่นมาทดแทนกระจกที่แตกไป อย่างไรก็ตาม การตกแต่งหรืออักษรที่เขียนบนกระจกจะต้องมีการกำหนดวงเงินเอาไว้ การคิดเบี้ยประกันภัยในลักษณะพิเศษนี้จะคำนวณจากพื้นฐานของความเสี่ยงภัยของกระจก

สำหรับประเทศไทยส่วยใหญ่จะมีการกำหนดจำนวนเงินเอาประกันภัยที่แน่นอน ทั้งตัวกระจก และการตกแต่ง หรืออักษรที่เขียนบนกระจก ในการคิดเบี้ยประกันภัย จะนำเอาจำนวนเงินที่เอาประกันภัยมาร่วมในการคำนวณ

3. ความเสียหายส่วนแรกที่ผู้เอาประกันภัยต้องรับผิดชอบเอง ผู้รับประกันภัยอาจจะกำหนดให้ผู้เอาประกันภัยต้องรับผิดชอบในความเสียหายส่วนแรกด้วยตัวเอง หากกระจกที่เอาประกันภัยแตกไป แม้ว่าข้อกำหนดนี้อาจจะไม่มีประโยชน์สำหรับคำจำกัดความเสียหายเล็ก ๆ น้อย ๆ เนื่องจากลักษณะความเสียหายของกระจกจะเป็นแบบเสียหายโดยสิ้นเชิง แต่ข้อไหนจะทำให้เกิดการระมัดระวังป้องกันให้เกิดความปลอดภัยยิ่งขึ้น

การขยายความคุ้มครอง

กรมธรรม์ประกันภัยกระจก สามารถขยายความคุ้มครองเพิ่มเติมให้แก่ผู้เอาประกันภัยได้ดังต่อไปนี้

ค่าใช้จ่ายในการขนย้ายซากทรัพย์ ในกรณีกระจกแตก เศษของกระจกอาจจะกระจัดกระจายออกไป เช่น ตกลงบนพื้น แทรกอยู่ในพรมปูพื้น การเก็บเศษกระจกเหล่านี้อาจจะต้องกระทำโดยช่างผู้ชำนาญการเฉพาะ ซึ่งจะเสียค่าใช้จ่ายเพิ่มเติม และบางครั้งอาจจะมากกว่ามูลค่าของกระจกที่แตก

ความเสียหายของโครงหรือกรอบที่ติดตั้งกระจก กระจกแตกอาจทำให้โครงหรือกรอบเสียหาย และโดยการขยายความคุ้มครองเพิ่มเติมนี้ ผู้รับประกันภัยจะชดใช้ค่าใช้จ่ายที่จำเป็นในการซ่อมแซมให้กลับสู่สภาพเดิม หรือการทดแทนโครงหรือกรอบที่ติดตั้งกระจกที่ได้รับความเสียหายดังกล่าว

ค่าใช้จ่ายในการเคลื่อนย้ายเครื่องกีดขวาง ในกรณีกระจกบานใหญ่แตก การติดตั้งใหม่กระจกใหม่อาจจำเป็นต้องมีการเคลื่อนย้ายสิ่งกีดขวาง เช่น วัสดุกั้นก้อง อุปกรณ์ ดังนั้นผู้รับประกันภัยจะชดใช้ค่าใช้จ่ายในการเคลื่อนย้ายสิ่งกีดขวางเหล่านี้ เพื่อที่จะสามารถติดตั้งกระจกใหม่ให้

การชดใช้ค่าสินไหมทดแทน

การชดใช้ค่าสินไหมทดแทนสามารถสรุปได้ ดังต่อไปนี้

ชดใช้สินไหมเป็นตัวเงินกับผู้เอาประกันภัย เท่ากับมูลค่าของกระจกที่แตกไปพร้อมทั้งจ่ายค่าใช้จ่ายที่จำเป็นและสมควรเพื่อนำสิ่งอื่นมาปิดไว้ในระหว่างที่ยังไมได้นำกระจกมาใส่แทน

หากระจกอื่นทดแทน หรือซ่อมแซมกระจกที่แตกไปโดยผู้รับประกันภัยจะดำเนินการจัดกาผู้ที่จะติดตั้งหรือซ่อมแซมกระจกใหม่ หากจำเป็นต้องดัดแปลง หรือถอดถอนก่อนที่จะเอากระจกใหม่มาใส่ได้ ค่าใช้จ่ายเหล่านี้ผู้เอาประกันภัยจะต้องรับผิดชอบเอง

ในระหว่างที่ยังไม่ได้นำกระจกมาใส่ใหม่หลังจากที่กระจกแตกไป อาจจำเป็นที่ต้องนำสิ่งอื่นมาปิดแทนเพื่อวัตถุประสงค์ในการป้องกันความเสียหายที่เกิดต่อทรัพย์สินที่อยู่ภายในอาคาร หรือเพื่อความปลอดภัยในชีวิตและทรัพย์สินจากบุคคลภายนอก ผู้รับประกันภัยจะชดใช้ค่าใช้จ่ายที่จำเป็นในการนำสิ่งอื่นมาปิดแทนเหล่านี้ด้วย

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- การประกันภัยกระจก (Plate Glass Insurance)

- ประกันภัยกระจก – มิตแท้ประกันภัย

- การประกันภัยกระจก – ไอโออิ กรุงเทพ ประกันภัย

- ประกันภัยสำหรับกระจก – สมโพธิ์เจแปนประกันภัย(ประเทศไทย)

- ประกันภัยกระจก กรุงเทพประกันภัย