การซื้อประกันสุขภาพ การเลือกซื้อประกันสุขภาพ

การซื้อประกันสุขภาพ หรือ การเลือกซื้อประกันสุขภาพ

ประกันสุขภาพ มีขายในหลายบริษัทประกันภัย และ แต่ละแผนประกันก็มีความคุ้มครองที่แตกต่างกัน นอกจากนี้ บริษัทเดียวกันก็มีหลายแผนประกัน แตกต่างกันด้วย

หากเราต้องการจะซื้อประกันสุขภาพ ให้ตัวเอง ให้กับเด็ก(บุตร) เราจะทำอย่างไร? ซื้อเลยทันทีได้ไหม? โดยไม่ต้องดูอะไรเลย

คำตอบคือ ซื้อได้

แต่ ประเด็นคือ จะเป็นแผนประกันที่คุ้มค่าแค่เพียงใด ราคา และ ความคุ้มครอง ตอบโจทย์ของผู้ซื้อได้แค่ไหนต่างหาก

สิ่งที่ต้องคำนึงถึง และ เป็นเรื่องสำคัญ ที่ควรต้องดูมีดังต่อไปนี้

1. ความมั่นคงบริษัท

2. ส่วนแบ่งการตลาด

3. ความคุ้มครองที่ได้รับ

4. ความคุ้มครองที่ต้องการ

5. ราคา

6. นโยบายการเคลม วิธีการเคลม

7. เงื่อนไขการต่ออายุ

8. ความยากง่าย ในการอนุมัติสินไหม

9. การดูแลของพนักงานบริษัท

10. การดูแลของ นายหน้า/ตัวแทน

11. งบประมาณ

12. นโยบายต่อผลิตภัณฑ์

อธิบายความ

1. ความมั่นคงบริษัท

เพราะถ้าบริษัทประกันแห่งนั้นมีความมั่นคง มีฐานะการเงินที่ดี มีกำไร ฯลฯ ย่อมไม่มีปัญหา ไม่อิดออดเวลาจะต้องจ่ายไหม ไม่หาทางเอาเปรียบผู้เอาประกันนั่นเอง ซึ่งอาจรวมไปถึงความมีธรรมภิบาลในธุรกิจ ด้วย

สามารถดูได้จาก รายรับ รายจ่าย กำไร ซึ่งก็สามารถหาดูได้จากงบการเงิน หรือ ผลประกอบการของบริษัทนั้นๆ

2. ส่วนแบ่งการตลาด

บริษัทที่มีส่วนแบ่งการตลาดมาก ย่อมหมายถึงการได้รับความนิยม แต่ก็ต้องดูด้วยว่า ได้รับความนิยมมาเพราะอะไร เช่น ถ้าได้รับความนิยมมาเพราะขายถูกกว่า เจ้าอื่นๆ 50% อย่างนี้ระยะยาวอาจมีปัญหาได้ เหมือนบางบริษัทประกันภัยที่ล้ม เจ๊งไปแล้วก่อนหน้านี้

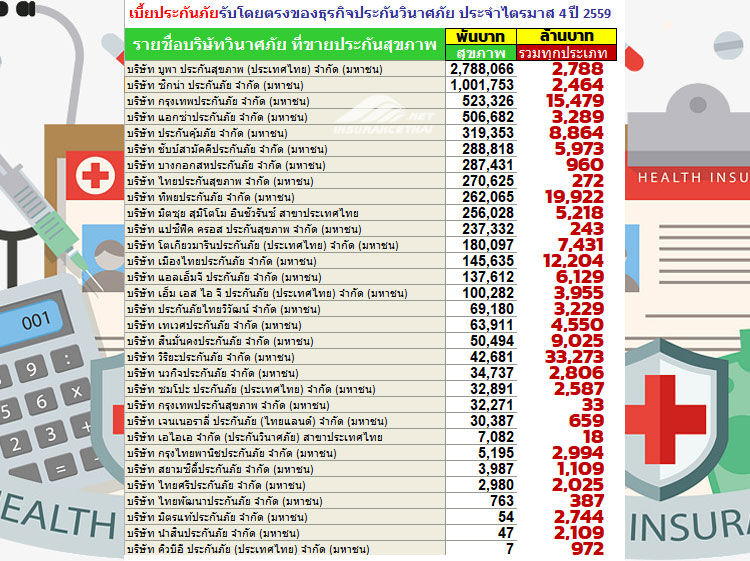

สามรารถดูได้จาก สถิติ ที่คปภ. รวบรวมไว้ จะมีบอกว่า ประกันแต่ละประเภท แต่ละบริษัท ขายได้มากน้อยเท่าไร ผลประกอบการแต่ละบริษัทเป็นอย่างไร

3. ความคุ้มครองที่ได้รับ

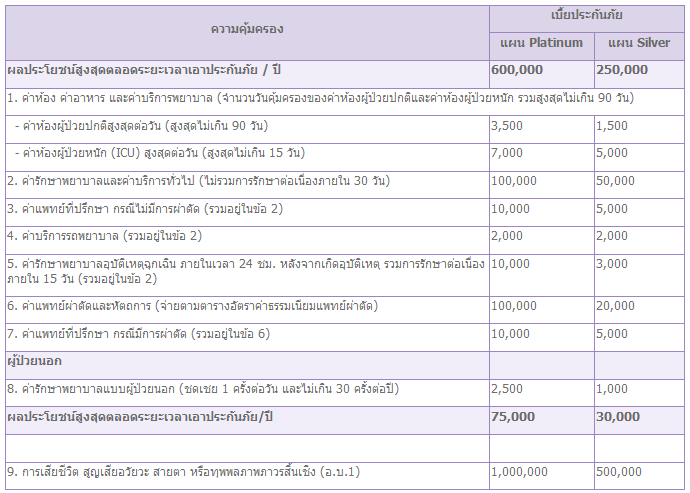

ประกันสุขภาพมีแผนความคุ้มครองที่หลากหลาย ทั้งหัวข้อที่คุ้มครอง และวงเงินคามคุ้มครองที่แตกต่างกัน ยังรวมถึงเงื่อนไขที่ซ้อนเงื่อนไข ในการจ่ายสินไหมอีกด้วย พูดได้ว่า ถ้าลองเปรียบเทียบดู จากบริษัทประกันวินาศภัยจำนวนทั้งหมดกว่า 50-60แห่ง ก็อาจมึนได้ แต่… ไม่ใช้ทุกบริษัทประกันวินาศภัยจะขายประกันสุขภาพ ฉะนั้นเอาเข้าจริง ก็อาจจะเหลือบริษัทประกันวินาศภัย ที่ขายประกันสุขภาพ แค่ประมาณ 30 บริษัท และ บางบริษัทมีแผนประกันสุขภาพมากกว่า 1 แผน อาจมีถึง 5-6 แผน และ บางแผนก็อยาก section ย่อยไปอีก เช่น คุ้มครองเฉพาะโซน เป็นต้น

สมมติมี 2 แผน ก็อาจจะต้องมาพิจารณาแผนประกันทั้งหมด ประมาณ 50 แผน ก็เป็นได้

4. ความคุ้มครองที่ต้องการ

การเลือกซื้อประกันภัยสุภาพ ในเรื่อของความคุ้มครองจึงต้อง scope ลงมาให้เหลือเฉพาะความต้องการ หรอจุดประสงค์หลักของเราเท่านั้น เช่น คุ้มครองเฉพาะ IPD (คนไข้ใน = นอนโรงพยาบาล) หรือ คุ้มครองทั้ง IPD , OPD (คนไข้นอก=ไม่ได้นอนโรงพยาบาล)

หรือเลือกคามคุ้มครองหัวข้อหลักๆ เช่น ค่าห้อง ค่ารักษาพยาบาล ค่าใช้จ่ายทั่วไป ฯลฯ

5. ราคา

ราคาเป็นปัจจัยหนึ่งสำหรับการตัดสินใจ แต่หลายคนก็พลาดมาแล้ว เพราะ เลือกราคาเป็นหลัก เพราะของที่ถูกแล้วมีปัญหาใช้ไม่ได้ ไม่ต่างอะไรกับของไร้ค่า ซึ่งให้ฟรีๆก็ยังไม่มีประโยชน์เลย ดังนั้นจึงต้องเลือกที่มัน “ใช้การได้” แล้วค่อยดูราคา

6. นโยบายการเคลม วิธีการเคลม

บางบริษัทมีขั้นตอนการเคลมที่ยุ่งยาก มีข้อกำหนดมากมาย กว่าจะเคลมได้ ก็เล่นเอาเหนื่อยและท้อไปเลย จะว่าไปก็เหมือนเป็นนโยบายที่เป็นปฏิปักษ์ ต่อผู้เอาประกัน หรือ ลูกค้านั่นเอง คือทำให้มันยากเข้าไว้ ผู้ใช้จะได้เคลมลำบาก การทำเรื่องบางอย่างก็ต้องใช้เอกสารจริง เป็นต้น เหล่านี้ถือว่าเป็นอุปสรรคต่อการๅทำเคลม

การต้องสำรองเงินจ่ายไปก่อน

ยกเว้นเรื่องการขอเอกสารจริง ที่เป็น “ใบเสร็จ” อันนี้เข้าใจได้เพราะ บางคนอาจจะเอาไปเคลมซ้อนหลายบริษัท จึงต้องขอเอกสารตัวจริง แต่เมื่อใดที่ระบบออนไลน์ทั้งหมด วันนั้นการเคลมออนไลน์ จะเกิดขึ้น ซึ่งอาจต้องใช้เวลาเป็นศตวรรตก็เป็นได้ ซึ่งระบบดังกล่าวนั้น หน่วยงานที่ควรทำ คือ คปภ เพราะเป็นหน่วยงานที่ดูและธุรกิจประกันภัย อาจจะตั้งหน่วยงานขึ้นมาอีกก็ย่อมทำได้ และ มันจะมีประโยชน์อย่างมาก ในเรื่องอื่นๆด้วย เช่น เมื่อมีการร้องเรียนบริษัทประกัน ข้อมูลเหล่านั้นเจ้าหน้าที่ก็สามารถดึงจากระบบได้เลย

7. เงื่อนไขการต่ออายุ

บางบริษัท ต่ออายุประกันสุขภาพ โดยไม่เพิ่มเบี้ย สินค้าประกันภัยบางอย่าง เบี้ยประกันต่ออายุคงที่ไม่มีการเปลี่ยน เช่น ประกันชีวิต ประกันมะเร็งของบางบริษัทประกันภัย เป็นต้น สำหรับประกันสุขภาพ ทุกบริษัทมีการปรับตามช่วงอายุ และ หลายๆบริษัทก็มีการปรับเบี้ยครั้งใหม่อีกด้วย สำหรับประกันสุขภาพที่อยู่ในกรมธรรม์ประกันชีวิต เช่น ของกรุงเทพประกันชีวิต จะมีการปรับตามช่วงอายุเท่านั้้น

8. ความยากง่าย ในการอนุมัติสินไหม

ขึ้นอยู่กับบริษัทประกันภัยนั้น อาจะดูได้จาก การค้นชื่อบริษัทประกันภัยนั้นบนอินเตอร์เน็ต ว่ามีการถูกร้องเรียนโดยผู้ใช้บริการมากน้อยแค่ไหน และ เหตุผลเป็นอย่างไร เบี้ยประกันถูกแต่เคลมยาก อย่างนี้ก็ไม่ไหว เพราะจะเคลมทั้งทีก็ต้องทะเลาะให้เสียอารมณ์

9. การดูแลของพนักงานบริษัท

บางบริษัทประกันภัย มีเจ้าหน้าที่ดูแล ผู้เอาประกันภัยได้ดี แต่ก็มีขอบเขตแค่หน้าที่เท่านั้น แถมอาจจะต้องขอถูกร้องขอโดยตัวแทน/นายหน้า

10. การดูแลของ นายหน้า/ตัวแทน

ข้อนี้สำคัญจริงๆ แต่หากคุณสามารถดูแลตัวเองได้ก็อาจจะไม่ต้องดูข้อนี้ คำถามคือ คุณซื้อตรงกับบริษัทประกันภัย ถูกกว่า ซื้อผ่านนายหน้า/ตัวแทนไหม? หรือ ถูกกันกว่ากี่%

– แนะนำแผนประกันให้คุณ

– เป็นที่ปรึกษาให้คุณ ด้านประกันภัย

– คอยเตือนคุณเมื่อกรมธรรม์จะหมดความคุ้มครอง ทำให้คุณไม่พลาดการต่ออายุประกันภัยสุขภาพ

– นายหน้า/ตัวแทนนั้น จะคอยพิทักษ์รักษาผลประโยชน์ให้คุณ

– นายหน้า/ตัวแทน จะไฟท์กับบริษัทแทนคุณ (คุณไม่ต้องชนเอง) คุ้มค่าตัวไหมก็ดูตอนนั้นเเหละ แต่ทั้งนี้ ก็ต้องให้ความเป็นธรรมกับบริษัทประกันภัยด้วยเช่นกัน เพราะนั่นเป็นคุณลักษณะของตัวแทน/นายหน้าที่ดี ซึ่งทำงานนเคารพในกติกา คุยกันด้วยเหตุผล ว่ากันด้วยข้อมูล และถ้าคุณได้ตัวแทน/นายหน้าดีๆ คุณอาจจะได้รับการแนะนำที่เป็นประโยชน์อย่างมากับคุณได้ด้วย ซึ่งอาจเป็นข้อมูลในเชิงลึก จากความรู้และประสบการณ์ของเขา

11. งบประมาณ

ต้องดูงบประมาณที่จะจ่ายได้ด้วย หรือ งบประมาณที่เหมาะสมที่คุณจ่ายได้และตอบโจทย์ในความคุ้มครองที่ต้องการได้มากที่สุดเท่าที่จะทำได้

12. นโยบายต่อผลิตภัณฑ์

แผนประกันสุขภาพของบางบริษัท มีความเสถียรต่ำ มีการปรับเปลี่ยนเงื่อนไข บ่อย ทั้งเงื่อนไขความคุ้มครอง เงื่อนไขการรับประกันภัย และ เบี้ยประกัน เช่น บางบริษัทมีการปรับเบี้ยขึ้นทุกปี หรือ ที่แย่กว่านั้นคือ ยกเลิกการต่ออายุกรมธรรม์ในปีถัดไปสาเหตุจาก การขาดทุน หรือ เปลียนนโยบายใหม่ ดังนั้นหากต้องการวางแผนการทำประกันในระยาวๆ ย่อมมีผลกระทบ เพราะ เวลาผ่านไปอายุมากขึ้นสุขภาพคุณจะแย่ลง การเริ่มทำประกันสุขภาพใหม่ ย่อมเสี่ยงต่อ การรับประกันของบริษัทประกันภัย รวมถึง เสียเปรียบในแง่ของสุขภาพสำหรับ คนที่มีโรค มีประวัติมาก่อนแล้ว ซึ่งยังคงได้รับความคุ้มครองหากมีการซื้อประกันภัยสุขภต่อเนื่องจากเดิมนั่นเอง

หาแผนประกันที่ตอบโจทย์ตัวเอง หรือ ความเสี่ยงต่อโรคของตัวเอง

ดูความคุ้มครองเดิมว่าเพียงพอหรือไม่

เลือกแผนที่ครอบคลุมหลายๆความเสี่ยงเท่าที่เป็นไปได้

เลือกประกันสุขภาพแบบเหมาจ่าย

สำรวจค่ารักษาของแต่ละโรงพยาบาล

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- มาตรฐานประกันภัยสุขภาพใหม่ : New health standard

- ประกันสุขภาพผู้สูงอายุ

- ประกันสุขภาพที่ดีควรเป็นอย่างไร?

- ระบบประกันสุขภาพ ประเทศไทย

- ระบบประกันสุขภาพ ประเทศญี่ปุ่น

- ประกันสุขภาพเรียนต่อต่างประเทศ

- การเลือกซื้อประกันสุขภาพ

- วิธีเลือกประกันสุขภาพ

- ระบบสุขภาพของ 5 ประเทศในโลก

- ระบบประกันสุขภาพแบบหลายมาตรฐาน

- บริษัทประกันภัยสามารถบอกยกเลิกการประกันสุขภาพได้หรือไม่ ?

- เริ่มต้นซื้อประกันสุขภาพ อย่างไร?

- อยากซื้อประกันสุขภาพ จะต้องทำอย่างไร?

- OPD , IPD คืออะไร

- 10 healthcare companies in the U.S. based on revenue

- การประกันภัยสุขภาพ

- แผนประกันสุขภาพ ที่ “ไม่มีระยะเวลารอคอย”

- ทำไมต้อง ทำประกันสุขภาพ

- การเคลมประกันสุขภาพ

- การซื้อประกันสุขภาพ การเลือกซื้อประกันสุขภาพ