ผู้พิจารณารับประกันภัย (Underwriter)

ผู้พิจารณารับประกัน

เป็นตำแหน่งงานประจำหนึ่งในบริษัทประกันภัย และ ไม่มีค่าคอมมิชชั่นจากการขาย เพราะไม่ได้ทำหน้าที่ขายประกัน และตำแหน่งนี้ ถือเป็นหน้าที่หลักๆ ในการทำรายได้และกำไรให้กับบริษัทประกันภัยด้วย บริษัทจะมียอดขายเท่าไร? กำไรขาดทุนเพียงไหน? ขึ้นอยู่กับความสามารถใน การเลือกความเสี่ยงให้อยู่ในเกณฑ์ที่บริษัทประกันภัย สามารถบริหารจัดการหรือยอมรับได้ และแน่นอนว่า เบี้ยประกันสำหรับบางกรณีนั้นมีการคำนวณขึ้นมาต่างหาก นอกเหนือจาก แผนประกันที่กำหนดมาให้ล่วงหน้า

Underwriter

จะพิจารณา ลูกค้าแต่ละราย ทั้งลูกค้าบุคคล / นิติบุคคล เช่น บริษัท ห้างร้าน ฯลฯ โดยมีอำนาจที่จะรับหรือไม่ประกันให้กับผู้ที่ขอเอาประกันรายนั้นได้ ซึ่งพิจารณาจากข้อมูลต่างๆ อันอาจได้มาจากลูกค้า ตัวแทน นายหน้า ฐานข้อมูลบริษัท

และอาจมีฐานข้อมูลร่วมกันสำหรับบริษัท รวมถึง ส่วนงานที่เกี่ยวข้องอื่นๆ เช่น ฝ่ายการตลาด ฝ่ายประเมินความเสียง ส่วนสถิติ บริษัทที่ปรึกษาการประเมินความเสี่ยง ฯลฯ ซึ่งหากพิจารณาแล้วเห็นว่าความเสี่ยงอยู่ในเกณฑ์ที่ยอมรับได้ ก็จะพิจารณาต่ประเด็น อัตราเบี้ยประกัน ความคุ้มครอง ข้อยกเว้น มูลค่าที่จะให้ความคุ้มครอง ค่าความเสียหายส่วนแรก และเงื่อนไขอื่นๆ ในการออกกรมธรรม์ภัยมาเป็นสัญญารับประกัน

บางบริษัท ตำแหน่งผู้พิจารณารับประกันภัย ยังมีหน้าที่ในการติดต่อประสานงาน ดูแลความสัมพันธ์กับลูกค้า หรือ ช่องทางการขาย เช่น ตัวแทน บริษัทนายหน้า ธนาคาร Retail Chains ต่างๆ อีกด้วยซึ่งขึ้นอยู่กับการจัดการของแต่ละบริษัทประกันภัย ซึ่งกรณีที่ ผู้พิจารณารับประกันภัย ติดต่อตัวแทน/นายหน้า หรือ ฝ่ายขายได้โดยตรง ย่อมมีประโยชน์ในแง่ความรวดเร็วของการทำงาน การสื่อสารที่ชัดเจนตรง ลดความผิดพลาด ถือเป็นนโยบายที่ดีมาก

นอกจากนี้ยังอาจจะทำหน้าที่ในการประสานงานเรื่องการรับประกันภัยต่อ (Reinsurance) เป็นการถ่ายโอนความเสี่ยง (risk transfer) ที่รับมาให้กับบริษัทอื่นๆ ที่ทำหน้าที่รับประกันภัยต่อ ซึ่งมีความชำนาญ และ ความแข็งแกร่งทางการเงินสูง หรือ ก็คือ การแชร์คามเสี่ยงภัยนั่นเอง เพราะ บางกรณีมีวงเงินทุนประกันที่สูงมากเกินกว่าที่จะเสี่ยงรับไว้เองบริษัทเดียว

ผู้พิจารณารับประกันภัย ของบริษัทประกันชีวิต

พิจารณารับประกันชีวิต ประกันอุบัติเหตุ ประกันสุขภาพ ฯลฯ ย่อมต้องมีความรู้เกี่ยวกับ ศัพท์ทางการแพทย์ ข้อมูลการวินิจฉัยจากแพทย์ ความเข้าใจในเงื่อนไขต่างๆ ที่กำหนดไว้ ในกรมธรรม์ การทำงานก็จะต้องอาศัยข้อมูล จาก ผู้เอาประกัน(ลูกค้า) ตัวแทน บริษัทนายหน้า ข้อมูลการตรวจสุขภาพ และ เงื่อนไขที่บริษัทกำหนดเอาไว้ ผู้พิจารณารับประกันภัย ของบริษัทประกันชีวิต มักจะรับผู้ที่จบการศึกษาเกี่ยวข้องกับทางสาธารณสุขและการแพทย์ เช่น พยาบาล เทคนิคการแพทย์ สาธารณสุขศาสตร์ แล้วเอามาฝึกฝน เรียนรู้เพิ่ม นอกจากนี้ยังมีการซื้อตัวจากบริษัทอื่นๆ รวมถึงการประกาศรับผู้ที่มีประสบการณ์มาแล้ว เพื่อทุนเวลา และเพิ่มขีดความสามารถของบริษัท

ผู้พิจารณารับประกันภัย ของบริษัทประกันวินาศภัย

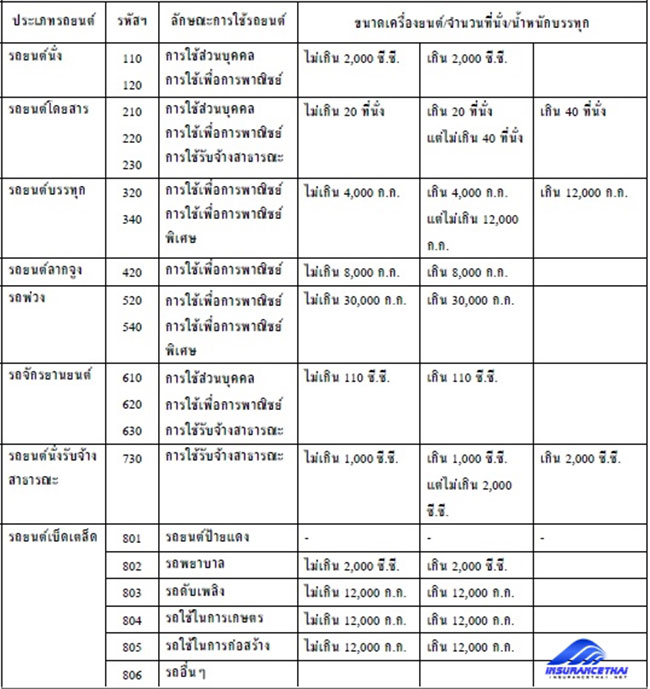

พิจารณาภัยทุกชนิด ยกเว้นประกันชีวิต เพราะบริษัทฯ ไม่ได้ขายประกันชีวิต) เช่น ประกันอัคคีภัย น้ำท่วม ประกันสุขภาพ อุบัติเหตุ ประกันการเดินทาง ฯลฯ และแยกสายกัน เนื่องจากมีประกันภัยหลายประเภท ตัวอย่าง ประกันภัยรถยนต์ (Motor Insurance / car insurance), อัคคีภัย หรือ ประกันไฟ (Fire Insurance), สรรพภัย (All Risks Insurance), งานก่อสร้าง หรือ ประกันภัยตามสัญญา(Construction All Risks Insurance), เครื่องจักรเสียหาย (Machinery Breakdown Insurance), ประกันการขนส่งสินค้า (Marine Insurance), ประกันความรับผิดทางกฎหมาย (Liability Insurance), ประกันธุรกิจหยุดชะงัก (Business Interruption Insurance)

ความคุ้มครองที่แตกต่างกันต้องใช้ความรู้ความสามารถประสบการณ์ในการพิจารณาต่างกัน นอกจากนี้แล้ว ผู้พิจารณารับประกันภัยที่เก่งยังสามารถที่จะปิดเคสงานเสนอให้กับตัวแทน/นายหน้า ได้ด้วย คือ การมีการเทียบการคู่แข่งและเสนอเบี้ย ความคุ้มครองที่เหมาะสมได้ สามารถแข่งขันกันตลาดได้ หรือ เรียกว่า ข้อเสนอที่สามารถแข่งขันได้ และ เพียงพอที่จะนำมาบริหารจัดการให้เกิดผลกำไรจากเบี้ยที่รับมา แต่ก็ยังมีบริษัทหลายแห่งที่ “ไม่สู้ราคา” คือ จะเอาราคาของตัวเองนี่เเหละ ไม่สนใจราคาตลาด รวมถึงยังมี ผู้พิจารณารับประกันภัย อย่างนี้ผลเสียจะเกิดกับ ตัวแทน/นายหน้า ที่ขายประกันบริษัทดังกล่าวนี้ โดยเฉพาะตัวแทน เพราะขายประกันวินาศภัยได้แค่เพียงที่เดียว ส่วนนายหน้านั้นสามารถขายสินค้าประกันภัยของบริษัทอื่นๆได้

ขณะนี้ถือว่า ยังขาดคนที่มีความรู้ความเชี่ยวชาญ เพราะคนไทยยังมีอคติกับการทำงานให้กับบริษัทประกัน ทำให้การหาคนมาทำงานนั้นต้องใช้วิธีซื้อตัวจากคนที่เคยทำอยู่แล้ว ซึ่งการซื้อตัวแต่ละครั้ง เงินเดือนก็ต้องเพิ่มเข้าไปเพื่อเป็นแรงจูงใจ นอกจากนี้แล้ว

ยังเป็นงานที่ต้องการความรู้ในหลายด้าน ทั้งทางด้าน กฎหมาย เกี่ยวกับถ้อยคำสัญญาในกรมธรรม์ ความรุ้ทางด้านการแพทย์ ทางด้านวิศวกรรม สำหรับการประเมินความเสี่ยง ในการพิจารณารับประกัน และต้องเจรจาต่อรองกับคนสองกลุ่มที่มีความต้องการที่ขัดแย้งกัน คือผู้เอาประกันก็ต้องการเบี้ยประกันถูกๆ ความคุ้มครองมากๆ แต่ในขณะเดียวกัน บริษัทต้องการเบี้ยประกันมาก และ ความคุ้มครองน้อย แต่จากการสังเกตพบว่าคนที่มาทำงานเป็น ผู้พิจารณารับประกันภัย โดยมากไม่ได้เรียนจบมาทางด้านประกันภัยโดยตรง มักจะมาเรียนรู้เอาจากการทำงาน การอบรม มีหลากหลายสาขาวิชา เช่น สายศิลป์ บริหาร การเงิน บัญชี นิเทศ อักษร หรือสายวิทย์ คณิตศาสตร์ สถิติ วิศวกรรม เทคนิคการแพทย์ พยาบาล ฯลฯ

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม

- รายการลดหย่อนภาษี 2562