ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

ประกันชีวิตแบบ ยูนิเวอร์แซล ไลฟ์ (Universal Life : UL) เป็น ประกันชีวิตที่ควบการลงทุน (Investment linked) รูปแบบหนึ่ง คล้าย แบบยูนิตลิงค์ (Unit link)

กรมธรรม์ประกันชีวิตแบบ Universal Life เป็น การประกันชีวิตในลักษณะควบคุมการลงทุน (Investment-linked life insurance) เป็น กรมธรรม์ประกันชีวิตที่แยกส่วนความคุ้มครองชีวิต และส่วนการลงทุนอย่างชัดเจน โดยจะมีการให้ผลตอบแทนจากการลงทุน ซึ่งขึ้นอยู่กับผลการลงทุนของบริษัท แต่ไม่ต่ำกว่าผลตอบแทนขั้นต่ำที่ได้รับรองไว้

อธิบายเรื่องของเบี้ยประกันชีวิตก่อน

แบบประกันโดยทั่วไป เบี้ยประกัน ที่เราจ่าย จะแยก 2 ส่วน (โดยไม่ได้แสดงให้เราเห็น)

1. ส่วน ค่าใช้จ่ายในการคุ้มครองชีวิต

2. ส่วน เงินออม/เงินลงทุน

เบี้ยส่วนเงินลงทุนของประกันชีวิตแบบทั่วไป เช่น ตลอดชีพ, สะสมทรัพย์, บำนาญ .. บริษัทประกันจะเป็นผู้บริหารเงินลงทุน ลงทุนในสินทรัพย์ความเสี่ยงต่ำๆ เช่น เงินฝาก พันธบัตร เป็นส่วนมาก เพราะต้องมีการการันตีผลตอบแทนเป็นเงินคืนให้ผู้ถือกรมธรรม์

ยูนิเวอร์แซล ไลฟ์

ผลประโยชน์หรือผลตอบแทนที่ได้ จะเป็นผสม ระหว่างแบบธรรมดา กับ ยูนิตลิงค์

– มีความแน่นอนของผลตอบแทนมากกว่า

– ความเสี่ยงต่ำกว่า

– การันตีผลตอบแทนขั้นต่ำ (บริษัทประกันเป็นผู้บริหารการลงทุน)

บริษัทประกันบริหารการลงทุน ในสินทรัพย์ที่หลากหลาย มีความเสี่ยงเพิ่มขึ้นเล็กน้อย เช่น ในตราสารหนี้ หรือในตราสารทุน (หุ้น) เพื่อเพิ่มโอกาสได้ผลตอบแทนที่สูงขึ้นกว่าแบบประกันทั่วไป แต่ก็ไม่ได้เสี่ยงเท่าแบบยูนิตลิงค์ และ มีการการันตีผลตอบแทนขั้นต่ำ ที่ผู้ถือกรมธรรม์จะได้ด้วย (ผู้ถือกรมธรรม์ก็จะได้รับผลตอบแทนตามจริงที่บริษัททำได้ และ รับรองได้ขั้นต่ำ 1% ต่อปี)

ยูนิตลิงค์

เบี้ยในส่วนการลงทุน บริษัทจะให้ผู้ถือกรมธรรม์เป็นคนวางแผนลงทุนและรับความเสี่ยงด้วยตัวเอง ด้วยการให้เลือกลงทุนในกองทุนรวม ที่บริษัทคัดเลือกมา ทำให้ความเสี่ยงและผลตอบแทนที่ได้จะไม่มีการการันตี ผลตอบแทนได้เท่าไหร่อยู่ที่การวางแผนของเราเอง

– มีโอกาสได้ผลตอบแทนที่สูงกว่า

– ความเสี่ยงสูงกว่า

– ต้องเป็นคนบริหารการลงทุนเอง รับผิดชอบความเสี่ยงและผลขาดทุนด้วยตัวเอง

ยูนิเวอร์แซล ไลฟ์ และ ยูนิตลิงค์ มีความคล้ายกันมาก จ่ายเป็น 2 แบบ เหมือนกัน

1. จ่ายเบี้ยรายงวด (Regular Premium) จ่ายเบี้ยมากกว่า 1 ปี

– กำหนดระยะเวลาจ่ายเบี้ย และระยะเวลาคุ้มครองได้

– คุ้มครองสูงสุดอายุ 99 ปี

– หากต้องการคุ้มครองสั้น ก็ปิดกรมธรรม์ เวนคืนมูลค่าเงินสดกรมธรรม์ เมื่อสิ้นสุดระยะเวลาคุ้มครองที่ต้องการ (แต่จะขาดทุนได้เหมือนประกันชีวิต เพราะ มูลค่าเวนคืนยังน้อย)

– ปรับเพิ่มลด ความคุ้มครองชีวิตได้ (แต่ต้องไม่ต่ำกว่าทุนประกันขั้นต่ำ)

2. จ่ายเบี้ยครั้งเดียว (Single Premium)

– จ่ายเบี้ยเพียงครั้งเดียว

– คุ้มครองตามระยะเวลาของสัญญา

– ไม่สามารถปรับเพิ่มลดทุนประกันได้

– มีความคุ้มครองต่ำ (สูงกว่าเบี้ยที่จ่ายไปไม่มาก หมาย ความว่า เบี้ยประกันที่จ่ายมีมูลค่าใกล้เคียงกับวงเงินคุ้มครอง เช่น จ่ายเบี้ย 90,000 คุ้มครอง ชีวิต 100,000)

ประกันชีวิตทั่วไป (ตลอดชีพ / สะสมทรัพย์) – ยูนิตลิงค์ – ยูนิเวอร์แซล ไลฟ์

| ตลอดชีพ (Whole life) | สะสมทรัพย์ | ยูนิตลิงค์ | ยูนิเวอร์แซล ไลฟ์ | |

| ความคุ้มครองชีวิต | ได้ทุนประกันสูงมาก เน้นครอง (แต่น้อยกว่าแบบจำกัดระยะเวลา) | ได้ทุนประกันกลางๆ | แบบจ่ายเบี้ยรายงวด เลือกทุนประกันให้สูงๆได้ แบบจ่ายเบี้ยครั้งเดียว ทุนประกันจะต่ำกว่าแบบอื่นๆ (สูงกว่าเบี้ยหน่อย) | เหมือน แบบยูนิตลิงค์ |

| ผลตอบแทน | ต่ำ | กลางๆ มีการรับประกัน โดย เท่ากับ IRR ของแต่ละแบบประกัน เช่น 1-2% / ปี | ผลตอบแทนขึ้นอยู่กับการวางแผนลงทุน ถ้าเลือกแผนการลงทุนแบบเสี่ยงสูง ขาดทุนได้ | ผลตอบแทนต่ำกว่ายูนิตลิงค์ มีโอกาสได้ผลตอบแทนสูงกว่าสะสมทรัพย์ รับประกันผลตอบแทนขั้นต่ำ |

| ความเสี่ยง | ไม่เสี่ยง บริษัทประกันบริหารการลงทุนและรับความเสี่ยงเอง | ไม่เสี่ยง บริษัทประกันบริหารการลงทุนและรับความเสี่ยงเอง | ผู้ถือกรมธรรม์บริหารการลงทุนและรับความเสี่ยงเอง โดยเลือกกองทุนรวมที่บริษัทหามา | ความเสี่ยงต่ำกว่ายูนิตลิงค์ มีโอกาสได้ผลตอบแทนสูงกว่าสะสมทรัพย์ บริษัทประกั นบริหารการลงทุนและรับความเสี่ยงเอง |

| ความยืดหยุ่น | ไม่ยืดหยุ่น บริษัทประกันกำหนดระยะเวลาจ่ายเบี้ย ระยะเวลาคุ้มครอง ผลตอบแทนและความคุ้มครองที่จะได้ทั้งหมด | ไม่ยืดหยุ่น บริษัทประกันกำหนดระยะเวลาจ่ายเบี้ย ระยะเวลาคุ้มครอง ผลตอบแทนและความคุ้มครองที่จะได้ทั้งหมด | ยืดหยุ่น ถ้าเป็นแบบจ่ายเบี้ยรายงวด กำหนดระยะเวลาจ่ายเบี้ย / ระยะเวลาคุ้มครอง / ปรับเพิ่มลดทุนประกันได้ / ถอนเงินบางส่วนจากกรมธรรม์ได้ / หยุดพักชำระเบี้ยได้ / ออกแบบพอร์ตการลงทุนเองได้ แบบจ่ายเบี้ยครั้งเดียว ไม่สามารถปรับเพิ่มลดเบี้ยประกันได้ เพราะเป็นแบบเน้นลงทุนมากกว่าคุ้มครอง มีทุนประกันสูงกว่าเบี้ยที่จ่ายเล็กน้อย | มีวิธีเลือกชำระเบี้ย และการบริหารกรมธรรม์ (เลือกความคุ้มครอง) คล้ายยูนิตลิงค์ แต่ออกแบบพอร์ตลงทุนเองไม่ได้(บริษัทบริหารเอง) |

| ประโยชน์ทางภาษี | ลดหย่อนภาษีได้ทั้งหมด | ลดหย่อนภาษีได้ทั้งหมด | ลดหย่อนภาษีได้เฉพาะเบี้ยส่วนที่เป็นค่าใช้จ่ายในการทำประกันชีวิต | ลดหย่อนภาษีได้ทั้งหมด |

ยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- แบบชำระเบี้ยครั้งเดียว จ่ายทีเดียวตอนนี้ คุ้มครองยาวๆ

- แบบจ่ายเบี้ยรายงวด กำหนดระยะเวลาจ่ายเบี้ย ระยะเวลาคุ้มครอง ปรับทุนประกันได้ ( เช่นเดียวกับ ยูนิตลิงค์)

- มีโอกาสได้ผลตอบแทนสูงกว่าแบบประกันสะสมทรัพย์

รับรองผลตอบแทนขั้นต่ำ ไม่ขาดทุน หากถือกรมธรรม์ครบสัญญา - เลือกถอนเงินจากมูลค่าเงินลงทุนที่มีอยู่ในกรมธรรม์ได้ทุกเมื่อ ไม่ต้องรอครบกำหนดเหมือนกับ แบบสะสมทรัพย์ (เฉพาะแบบชำระเบี้ยรายงวด หรือแบบที่ให้ความคุ้มครองถึง 99 ปี) แต่ แบบประกันทั่วไป อย่าง สะสมทรัพย์ / ตลอดชีพ ก็สามารถยกเลิกปิดกรมธรรม์ เพื่อขอเงินคืนได้ เช่นกัน ซึ่งจะได้เงินตามจำนวนมูลค่าของกรมธรรม์ที่มีนั่นเอง อาจขาดทุนหรือกำไรก็ได้ ขึ้นอยุ่กับแบบประกัน และ จำนวนปีที่ทำไว้

- แบบจ่ายเบี้ยครั้งเดียว ทุนประกันที่ได้จะต่ำกว่าแบบชำระเบี้ยรายงวด

ทุนประกันจะสูงกว่าเบี้ยที่จ่าย หรือมูลค่าเงินสดน้อย

ธุรกิจประกันชีวิต ในอดีต จุดขายหลักคือ ความคุ้มครองชีวิต ต่อมา มีการเพิ่มแบบประกันในลักษณะต่างๆออกมาเพื่อตอบโจทย์ความต้องการต่างๆ โดยมีแบบสะสมทรัพย์ แบบบำนาญ สะสมทรัพย์แบบมีปันผล และมี แยกเป็นจำนวนปีในการจ่ายและคุ้มครองต่างกันไป เช่น 1 ปี 5ปี 7ปี 10ปี 12ปี 15ปี 18ปี 20ปี 21 ปี 25ปี 30ปี .. เรียกได้ว่า มีทุกระยะเวลาจ่ายปละคุ้มครองเลยก็ได้ จนบางประเภทสามารถให้ผู้เอาประกันกำหนด เวลาจะจ่าย และ คืนเงินได้เลยทีเดียว ภายใต้แพคเก็ตที่บริษัทประกันรองรับ

ในปัจจุบันดอกเบี้ยธนาคารลดลงเหลือ 0.25% สำหรับออมทรัพย์ทั่วไป ทำให้บริษัทประกันหลายแห่งต้องหยุดขายแบบประกัรสะสมทรัพย์ที่ได้ผลตอบแทนสูง บางแบบ ฝากปันผลเอาไว้ได้ ดอกเบี้ย 6% ขณะที่ตอนนี้ ดอกเบี้ยออมทรัพย์ธนาคารอยู่ที่ 0.25% แต่ ประกันยังคงจ่ายให้ 6% อยู่เลย 🤣 เพราะ กรมธรรมมีสัญญา 21 ปี บริษัทประกันไม่สามารถเปลี่ยนแปลงสัญญาได้จนกว่าจะครบกำหนด

ถ้าต้องการเน้นความคุ้มครอง ให้ซื้อแบบประกันตลอดชีพ หรือ Whole Life ถ้างบจำกัด ก็ซื้อแบบประกันแบบจำกัดระยะเวลา (ไม่ได้เงินคืน)

ถ้าต้องการคุ้มครอง+เงินออม ซื้อแบบสะสมทรัพย์

ถ้าต้องการเน้นเงินออมให้ซื้อแบบประกันที่มี IRR มากที่สุด ยิ่ง IRR มาเท่าไรเบี้ยประกันที่จ่ายยิ่งใกล้เคียงกับความคุ้มครองมากเท่านั้น เช่น เบี้ย 100,000 คุ้มครอง 100,000 ในขณะที่เบี้ยประกันจำนวนเท่ากันนี้ อาจซื้อประกันแบบตลอดชีพได้ ความคุ้มครอง 5ล้าน ดังนั้น การซื้อประกัน จึงต้องดูว่า ซื้อเพราะ เหตุผลใด แล้วเลือกแบบประกัน หรือ ผลิตภัณฑ์ที่ตอบโจทย์

ถ้าเรามีความรู้ด้านการเงิน จะพบว่า มีผลิตภัณฑ์ทางการเงินที่ให้ผลตอบสูงกว่า การฝากประกันเงินที่เน้นเงินออม อย่างเช่น การซื้อพันธบัตรรัฐบาล กองทุน หุ้น ซึ่งจะมีความเสี่ยงสูงขึ้น แต่เราสามารถบริหารความเสี่ยงได้ ด้วยความรู้ เฉพาะปันผลอย่างเดียวของหุ้นก็เยอะกว่า ผลตอบแทนของประกันแบบสะสมทรัพย์แล้ว นี่ยังไม่รวมถึงส่วนต่างหุ้น

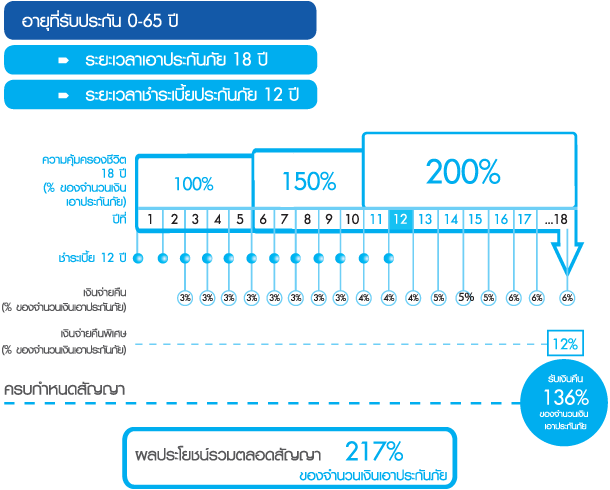

มีตัวแทนประกันชีวิตเสนอขาย Universal life

https://pantip.com/topic/30816417

สิ่งที่ประกันไม่ได้บอกเมื่อมันมาขาย

https://pantip.com/topic/32143233

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- บริษัทประกันไม่รับสุขภาพและเพิ่มเบี้ยประกันชีวิต เพราะ มีค่าความดันโลหิตสูง

- ความลับของสมองเศรษฐี

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ทำประกันให้ลูก vs กองทุนการศึกษา

- ทำไมต้องทำประกันชีวิต?

- ยกเลิกกรมธรรม์ประกันชีวิต ต้องทำอย่างไร

- ภาพรวมธุรกิจประกันชีวิต 2560(2017)

- ศัพท์ทางประกันชีวิต

- ผู้จัดการมรดก

- ใบลดหย่อนภาษี ประกันชีวิต

- ประกันชีวิตเท่าไร จึงจะเพียงพอ

- ข้อควรรู้ของการซื้อประกันชีวิต

- ผู้รับผลประโยชน์จากการทำประกันชีวิต เป็นใคร?

- อนุมัติการสมัครประกันชีวิต ใช้เวลาเท่าไร?

- ผู้รับผลประโยชน์

- ใครสามารถเป็นผู้รับประโยชน์ได้บ้าง

- ตรวจสอบว่าทำประกันไว้ที่ไหน